יאיר אבידן, המפקח על הבנקים

יאיר אבידן, המפקח על הבנקים

סופן של הקלות הקורונה לבנקים: מרוויחים עם או בלי קורונה

המהלך של בנק ישראל לבטל את ההקלות שנתן לבנקים במשבר הקורונה ולאשר להם לשלם דיבידנדים משאיר את הצרכנים עם טעם מר. בחסות הרגולטור הבנקים הרוויחו בשיא המגפה, וממשיכים להצליח גם ביציאה ממנה

1. המפקח על הבנקים יאיר אבידן הודיע אתמול על מהלך, לפיו מצד אחד יופסקו ההקלות וההטבות שניתנו לבנקים במהלך משבר הקורונה, ומצד שני ישוחררו הגבלות על מדיניות חלוקת הדיבידנדים. הפסקת ההקלות מבוססת על נתונים מוצקים של דחיית תשלומים, שמהווים פרמטר מצוין לצורך בהקלות.

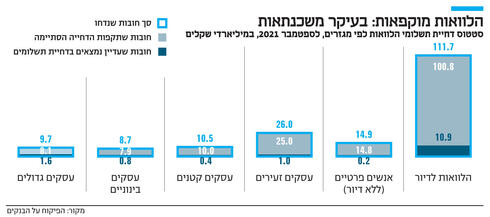

לפי נתוני בנק ישראל, נכון לספטמבר האחרון כ־92% מהלוואות שנדחו כבר חזרו להיפרע כסדרן, כאשר שיעור זה בקרב עסקים קטנים וזעירים הוא מעל 95%. דווקא העסקים הגדולים הם אלו שלא ממהרים לוותר על הדחייה. גם קצב החזרה לשגרה נראה טוב: אם ביוני האחרון היקף ההלוואות בדחייה עמד על כ־19 מיליארד שקל, בספטמבר המספר צנח ב־22.5% לרמה של כ־14 מיליארד שקל.

הנתונים האלו מקבלים משנה תוקף, כשמביאים בחשבון שמדובר בחודשים שבהם נחת בישראל זן הדלתא, שאיים לטרוף את הקלפים ולהכניס את כולם לסגרים. לכן, הטענה לפיה דווקא עם נחיתת האומיקרון לישראל אין זה זמן המתאים להסיר את ההקלות ואת המדיניות הנדיבה – אינה במקום.

בנק ישראל הוכיח כי אין כזה דבר זמן נוח לבטל הטבה או הקלה (ראו למשל ביטול ההתערבות במט"ח) וכי הוא יודע להחליט ולבצע במהירות. בכל מקרה, אם האומיקרון – או הזן הבא שיבוא עלינו אחריו – יהיה הרבה יותר בעייתי ומזיק, ניתן יהיה להחזיר את ההקלות.

גם הנתונים המאקרו־כלכליים מצדיקים את ההחלטה של אבידן: השנה צפויה צמיחה גבוהה מאוד של יותר מ־7%, כאשר בשנה הבאה התחזיות מדברות על צמיחה של 5.5% עם גידול בכל הביקושים.

לגבי ביטול המגבלות על חלוקת דיבידנדים התירוצים של בנק ישראל ידועים: יציבות הבנקים היא אינטרס גם של הצרכן, מאחר שהבנקים שייכים ברובם לציבור. הדיבידנד חוזר לציבור ועל הדרך גם קופת המדינה רואה פירות. בנוסף, אין שום תועלת לעודפי הון במערכת הבנקאית.

ובכל זאת נשארנו עם טעם מר של "חוסר ההוגנות", שמלווה את אזרחי ישראל שנים רבות בנוגע לבנקים וחוסר התחרות ביניהם. אבידן, שמגיע מתוך המערכת ומכיר היטב את כל החוליים וה"שטיקים" שלה, קשוב ומודע לנושא, אך טרם הוכיח עצמו בהקשר זה. סמלי הוא שביום שבו אבידן משחרר את רסן הדיבידנדים, הכנסת דנה על סגירת סניפים וכפל עמלות שגובים הבנקים על משיכה בכספומטים פרטיים.

2. שר האוצר לשעבר משה כחלון נהג לומר כי "הבנקים הם כמו מסור: הם חותכים בהלוך וגם בשוב". הבדיחה־מטאפורה המאוד מדויקת ביקשה להעביר מסר פשוט וקולע: הבנקים, כמו הקזינו, תמיד מרוויחים.

זה גם קרה בזמן הקורונה: בשנה הקשה ביותר למשק הישראלי, שבה נרשם המיתון העמק ביותר מאז קום המדינה, הבנקים בישראל נאלצו להסתפק ברווח נקי מצרפי שעמד על 7.7 מיליארד שקל "בלבד". ב־2021 כל ה"סבל" נמחק כלא היה, והם פיצו עצמם היטב: נכון לרבעון השלישי של 2021 הבנקים הרוויחו לא פחות מ־14.5 מיליארד שקל ושברו שיאים חדשים. כמעט כל התפתחות מאקרו־כלכלית שנרשמה השנה שיחקה לטובתם: מהזינוק החד בביקוש למשכנתאות שהזרים מיליארדים לקופתם ועד הזינוק החד באינפלציה ש"עדכן" כלפי מעלה את הנכסים שלהם ואת ההתחייבויות כלפיהם וגם הזרים עוד כמה מיליארדים.

הסיפור הגדול הוא סעיף "הפסדי אשראי". אבידן התעקש ב־2020 ובשיא הקורונה – ובצדק – שהבנקים יפרישו או ירתקו כספים רבים, כי כשפורץ המיתון הגדול ביותר בתולדות המדינה, ברור כי חלק מהלוואות לא יוחזרו ויגרמו לבנקים להפסד. אם ההפסדים גדולים מדי הדבר יכול לטלטל בנק או כמה מהם, ולגרום למשבר פיננסי, שהוכח אמפירית שהוא סוג המשבר ההרסני ביותר (לעומת "מיתון", שפוגע בפעילות ריאלית וניתן להתאושש ממנו בקלות יתרה).

אז מה קרה? מתברר כי הצעדים היו מתאימים ונכונים לגודל הקטסטרופה הצפויה, אך זו לא הגיעה בסוף: ההפרשות ב־2020, שעמדו על כ־7.7 מיליארד שקל, הפכו לרווח נקי כי הסיכון לא התממש. לסיכום: עבור הבנקים, משבר הקורונה היה אירוע תברואתי בלבד.

3. אסור להתבלבל: הסיבה שזה קרה היא לא בגלל בנק ישראל והמפקח על הבנקים, אלא בגלל שהממשלה החליטה לפרוס תוכנית תמיכה ורשת ביטחון חסרת תקדים בכל מובן אפשרי הן למשקי הבית (מענקים, דמי אבטלה בגין חל"ת) והן למגזר העסקי (סיוע במיליארדים). וכמובן שהמשק והצריכה התאוששו עם תום הסגרים והמגבלות. זה מה שאיפשר לבנקים להפוך את ההפרשות להפסדי אשראי, שנראו מוצדקות באותם ימי קורונה התחלתיים, לרווחי שיא.

הבנקים הישראלים גם יצאו טוב מהמשבר מאחר שהם הגיעו אליו איתנים מאוד. הם תפקדו היטב בזמן הקורונה והצליחו במידה די משביעת רצון למלא את מקומם במערכת: להוות צינור לנזילות ואשראי לטובת פעילות המשק. הם כמובן לא עשו זאת לשם שמים, אבל הם עשו את זה, ובתקופה שהערוצים החוץ־בנקאיים התקשו לספק את הסחורה. זה נכון למעט במקרה אחד: שוק המשכנתאות. בעניין זה הם זכו ל"נזיפה" מאבידן, שהפציר בהם "לחלחל" את הריבית הנומינלית האפסית במשק לכלל הציבור. כפי שהיה ניתן לנחש מלכתחילה, גם הפעם התעלמו הבנקים באלגנטיות שמאפיינת אותם ועקפו את "המקל" של המפקח: הם הורידו את ריבית הפריים בהתאם לשינוי שהשית בנק ישראל, אבל רצו והעלו את הריביות בכל שאר המסלולים. כפי שהיטיב להסביר בנקאי משכנתאות מנוסה: יש לנו תמחור ולא ממש משנה לנו מאיזה מסלול יגיעו הרווחים שאנו מבקשים לעצמנו.

4. כעת הדגש במערכת הבנקאית עובר מהמשכנתאות (הלוואות לצרכן) לאשראי עסקי לנדל"ן (הלוואות ליזמים וקבלנים) אבידן החליט על הארכה של הגדלת חבות - כלומר היקף החשיפה של הבנק - בענף בינוי ונדל"ן מ־24% ל־26% עד 2025. הרציונל הוא לתת ל"סייקל" הנדל"ן, שהתחיל ב־2020 להגיע לסופו. המפקח הגדיר את המחזור כבן שש שנים.

יש לא מעט היגיון בהחלטה. ראשית כל כי מדובר בענף קריטי להתפתחות המשק ולצמיחה שלו. שנית כי על רקע הזינוק במחירי הדיור והעלייה בביקושים, חיוני שצמצום הפער מצד ההיצע לא יתעכב בגלל מחסור בנזילות או באשראי. הרי יש לדבר הזה הרבה השלכות כלכליות־חברתיות. אז מדוע הסוגיה חמה ומעוררת עניין רב? כי שני הבנקים הגדולים במשק – הפועלים ולאומי – הם כבר "על הקשקש" מבחינת הרף שהוצב. אם הם רוצים להציג רווחים כמו אלו שהציגו השנה, הם לא יכולים לוותר על הנדל"ן. לכן יש כבר דרישה להגדיל עוד את המגבלה. אבידן טרם אמר את המילה האחרונה וכעת על הבנקים – בעיקר לגדולים ששולטים על רוב השוק – לקבל החלטות מבין כמה אפשרויות: הראשונה, והלא סבירה בעליל, היא לעצור. השנייה, שכבר בוצעה, היא לפנות למפקח שיעלה את רף המגבלה. האופציה השלישית היא סינדיקציה – צירוף של מספר מלווים־בנקים להלוואה משותפת – אך הבנקים פחות אוהבים את השיטה הזו ורוצים את הבלעדיות על הלקוח ואת השליטה על התהליך.

אפשרות רביעית, מעניינת במיוחד, היא "לקנות ביטוח" – פרקטיקה מקובלת בחו"ל – כך שחברת ביטוח לוקחת את הסיכון על האשראי שניתן מעבר לרף המגבלה. במילים פשוטות, הבנק ממיר "סיכון נדל"ן" ב"סיכון ביטוח". מה הבעיה? זה יותר יקר ואנו כבר יודעים שהבנקים הם כמו מסור... לכן, אם יהיה יותר יקר להם, אז יהיה יותר יקר לנו.