שטרות כסף | Shutterstock

שטרות כסף | Shutterstock

בדיקת כלכליסט

רק קרן גידור אחת בישראל הכתה את המדד בשנת 2021

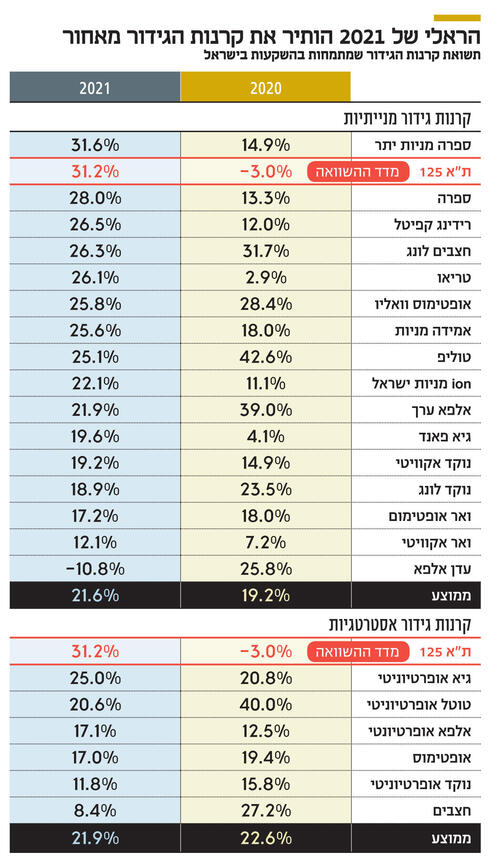

אחרי שב־2020 התנודתית הן סיפקו הגנה למשקיעים, הראלי בשווקים בשנה החולפת הקשה על קרנות הגידור הישראליות הבולטות להציג תשואה עודפת על ת"א־125, למעט קרן אחת של ספרה. הממוצע של הקרנות עמד על 21.6%

תעשיית קרנות הגידור נהנית מתדמית נוצצת וחשאית במיוחד בקרב הציבור הרחב, גם בישראל, אף שלא מדובר בתעשייה ענקית — לא בהשוואה למקבילתה בארה"ב ולא בהשוואה לתעשיית הגמל או קרנות הנאמנות.

קראו עוד בכלכליסט:

חרף התדמית, של מוצר המנוהל ע"י אשפים פיננסיים שמבצעים מהלכים חכמים במיוחד, לא מדובר בתעשייה שמתיימרת להכות את השוק בכל מצב.

למעשה, לקרנות גידור שאכן מבצעות גידור משמעותי, בצורת שלל פוזיציות של לונג ושורט, יש ארבעה מצבי הפעלה: כשהשוק עולה מעט או יורד מעט, הן אמורות להשיא תשואה דומה לשוק.

כשהשוק צונח, הן אמורות לרדת פחות או אולי אפילו להרוויח מהצניחה. כשהשוק עולה מאוד, הן אמורות להשיא תשואה נמוכה יותר — פועל יוצא של עלויות הגידור.

משום כך, קרנות הגידור הן לא מוצר חיסכון ולא מוצר השקעה שמיועד לציבור הרחב, אלא מוצר השקעה מתוחכם, שמיועד למשקיעים כשירים שמחפשים דרכים לגוון את תיק ההשקעות שלהם ולהגן עליו במידת האפשר מפני נפילות.

שתי קרנות של ספרה בראש

ואכן, מבדיקת "כלכליסט" עולה כי בשנת 2021, שהיתה שנה פנטסטית בשוק ההון, קרנות הגידור הגדולות והבולטות שפועלות בישראל ומתמחות בהשקעה בשיעור חשיפה משמעותי לישראל, לא הצליחו להשיא תשואה עודפת על המדד המרכזי של הבורסה, שהוא גם מדד היחס עבור רובן — ת"א־125.

בשעה שבשנה זו המדד עלה בכ־31%, הממוצע של הקרנות הגדולות עמד על 21.6% בלבד. לעומת זאת, ב־2020, שהיתה שנה תנודתית מאוד, קרנות הגידור הגדולות הכו את המדד והשיאו תשואה ממוצעת של 19.2%, בעוד מדד ת"א־125 ירד ב־3%.

למעשה, מבין הקרנות הגדולות והבולטות, רק אחת הכתה את מדד ת"א־125 ב־2021. מדובר בקרן ספרה מניות יתר של חברת הקרנות ספרה, שהיא אחת משתי חברות קרנות הגידור הגדולות בישראל, שהניבה תשואה של 31.6%. הקרן מתמחה בהשקעה במניות קטנות והותירה גם את מדד ת"א־צמיחה — שאליו נכון יותר להשוות אותה ושהניב 9.7% בלבד בשנה הקודמת — מאחור.

בקרן הזו ספרה מתמקדת בהשקעה במניות צמיחה וערך, וכן בחיפוש הזדמנויות השקעה נוכח עיוותים בתמחור של מניות קטנות עם סחירות נמוכה.

הקרן המרכזית של ספרה השתרכה במעט אחרי המדד והניבה תשואה של 28% — הישג משמעותי בשנה של ראלי חזק בשווקים, והתשואה השנייה בגובהה מבין הקרנות הבולטות ב־2021.

את הקרנות של ספרה, שמנהלות כ־6 מיליארד שקל, מנהלים רון סנטור ואבישי הרצנו. המנכ"ל הוא אמיר לוי, לשעבר הממונה על התקציבים באוצר ומנכ"ל מיזם הסיבים IBC, שהחליף לאחרונה את אורי גולדפרב, שפרש אחרי שש שנים בתפקיד.

למקום השלישי הגיעה קרן רידינג קפיטל, שהשיאה תשואה של 26.5% בשנה הקודמת. את הקרן, שנכסיה מסתכמים בכ־800 מיליון שקל, מנהל צחי אברהם. הקרן משקיעה בעיקר במניות ישראליות, למעט השקעה במניה אירופית אחת.

במכתב למשקיעי הקרן לקראת 2022 כתב אברהם כי "אנו שמים דגש על המקומות שבהם יש לנו יכולת להביא ערך, ולא עוסקים בתחזיות אינפלציה או ריבית, אבל מסיקים מההיסטוריה שחברות טובות יידעו להעביר הלאה התייקרויות בעלות המכר ולהתמודד עם שינויי המחירים באופן הטוב ביותר.

"אנו מעריכים שרוב התיק שלנו יתמודד באופן ראוי מול תסריט כזה". עוד עולה מהמכתב כי הקרן פתחה פוזיציה משמעותית בחברת הפינטק נאייקס, היוניקורן הראשון שהנפיק בת"א במהלך 2021.

עד לאחרונה, אברהם ניהל קרן גידור נוספת, שהתמקדה בהשקעה במניות בארה"ב, אך לאחרונה הוא סגר אותה בשל מחסור בזמן, לדבריו.

מי שבלטה לרעה ב־2021 היא קרן הגידור עדן אלפא, שהשיאה למשקיעים תשואה שלילית של 10.8%. למעשה, מבין הקרנות הגדולות והבולטות היא היחידה שהציגה תוצאה שלילית בשנה החולפת. החשיפה של הקרן למניות עומדת על 76%. שיעור החשיפה לשורטים עומד על 26%. מנהל הקרן אסף נתן כתב למשקיעים כי "הגורם המרכזי לתשואת החסר הוא ההתכווצות המהירה של המכפילים במספר 'השקעות קורונה'".

כמו כן, בשנה זו הקרן עלתה לכותרות משום שתמיכתה אפשרה לחברת האשראי החוץ־בנקאי יונט קרדיט לאשר לשר האוצר לשעבר, משה כחלון, שכר בעלות של כ־8 מיליון שקל בשנה.

את ההבדלים בין הקרנות מסביר משה גבאי, מנהל קרן הגידור טוליפ, בעיקר דרך יכולות הניהול, האנליזה והמחקר: "כשאתה מנהל השקעות, אתה בעצם מנהל אלטרנטיבות. אתה צריך לבחור בין מניות ערך לצמיחה, ובין השקעות בחו"ל לישראל. בשנה שעברה ראינו ירידות חדות בחלק מהמניות בנאסד"ק וב־S&P 500, מה שלא קרה בשוק ההון הישראלי, כך שמי שהסתמך יותר מדי על חו"ל, נפגע". לדבריו, כשבוחנים את מצב העניינים עם הפנים לשנה הנוכחית, "תמיד יהיה חשש מסוים, אבל המניות הן עדיין האפיק המועדף, ובארץ המחירים עדיין אטרקטיביים. עם זאת, חזרנו לעולם שבו השמרנים והזהירים הם הכוכבים".

שוק של 30 מיליארד שקל

שוק קרנות הגידור בישראל הוא שוק צעיר וקטן למדי. כיום פועלות בשוק כ־170 קרנות והיקף הנכסים הכולל עומד על כ־30 מיליארד שקל, כשחברות קרנות גדולות דוגמת ספרה ונוקד של רועי ורמוס ושלומי ברכה מנהלות כל אחת כ־5—6 מיליארד שקל. מדובר בשוק קטן בהשוואה לשוק קרנות הנאמנות האקטיביות, שמנהלות כ־108 מיליארד שקל. הלקוחות של קרנות הגידור הם, כאמור, משקיעים כשירים. כלומר, מי שברשותו נכסים נזילים של 8 מיליון שקל ומעלה, או בעלי הכנסה של לפחות 1.2 מיליון שקל בשנה לאדם בודד או 1.8 מיליון שקל בשנה למשק בית.

קרנות הגידור הן מעין אי בים של רגולציה. הן לא מפוקחות על ידי רשות ני"ע, בדומה לקרנות הנאמנות, והן לא מפוקחות על ידי רשות שוק ההון, בדומה לקופות הגמל והגופים המוסדיים בכללותם. הן גם לא כפופות לחוק הגבלת השכר במערכת הפיננסית, מה שמאפשר למנהלים שלהן, שחלקם הם בכירים במערכת הפיננסית לשעבר, ליהנות משכר שהוא ככל הנראה גבוה יותר מהמגבלה הקיימת במערכת.

לפי גבי דישי, מנהל קרנות הגידור של אלפא, שמנהלת שתי קרנות גידור עם היקף נכסים של 2 מיליארד שקל (ושאין לה קשר לעדן אלפא), "המבנה המשפטי מאפשר לנו יותר גמישות. אבל הלקוחות מוגנים.

"המנהלים הגדולים מחזיקים לפחות ארבעה אנשי בק־אופיס כדי לעבוד בסטנדרט דיווח גבוה. אף שהן לא מפוקחות, קרנות הגידור עובדות היום כאילו מושתת עליהן רגולציה. לא בטוח שזה שונה מענפים אחרים. אבל חשוב לנו לשמור על גמישות בהשקעות. אין רגולציה בנושא, בניגוד לרגולציה שחלה על מוסדיים, ואם תוטל כזו, זה ישבור את הענף".

לפי דישי, לקרנות המקומיות יש יתרונות ביחס למתחרים מעבר לים: "השוק הישראלי קטן וקל לנצל בו הזדמנויות. יש עיוותי שוק מפה ועד הירח. בנוסף, היכולת שלך פה להתחבר עם הנהלה היא פשוטה. אפילו המרחק הפיזי בין המשקיע לחברה הוא קטן ועובד לטובת הקרנות".

בכל הנוגע לתשואה שהשיגו ב־2021 אומר דישי כי "בהגדרה, קרנות גידור לא יכולות להכות את המדד בשנה שבה השוק טס. אבל אם נסתכל על 15 השנים האחרונות, לענף קרנות הגידור יש תשואת יתר משמעותית".