מימין איתי בן זאב מנכ"ל הבורסה יאיר נחמד מנכ"ל נאייקס | צילום: אוראל כהן, יובל חן

מימין איתי בן זאב מנכ"ל הבורסה יאיר נחמד מנכ"ל נאייקס | צילום: אוראל כהן, יובל חן

הישראליות חולמות אמריקה, אבל לפעמים כדאי להתעורר בת"א

נאייקס והאב סקיוריטי, שנסחרות בת"א, הודיעו על כוונה להנפיק בנאסד"ק. החלום האמריקאי של חברות הטכנולוגיה מובן, כי בישראל היקף המסחר זניח יחסית ומכפילי ההכנסות נמוכים, אבל מצד שני, המשקיעים מעבר לים זונחים מהר יותר חברות חלום

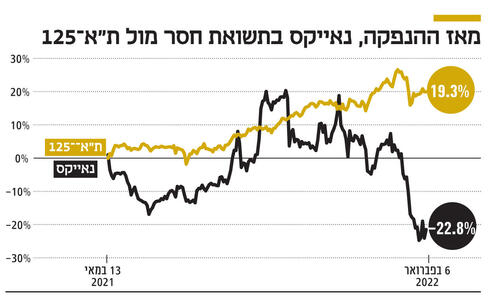

הבורסה בת"א היא המנצחת הגדולה של 2021 כפי שמכריזה עדי אשכנזי בקמפיין שרץ בימים אלה, שמתגאה בכך שהמדדים המרכזיים בישראל, שעלו ביותר מ־30% בשנה זו, השיאו תשואה עודפת על מדדים גדולים וחשובים מהם, דוגמת נאסד"ק ו־SP 500. אך למרות זאת החברות הישראליות לא מפסיקות לחלום על אמריקה. נאייקס, שמפתחת מערכות תשלום במכונות מרוחקות, והונפקה באחוזת בית רק במאי 2021, הודיעה אתמול על הגשת טיוטת תשקיף להנפקה בוול סטריט. לפני שבוע חברת הסייבר האב סקיוריטי, שנכנסה לבורסה בתל אביב דרך מיזוג עם שלד בורסאי ביוני 2021, עדכנה על חתימת מזכר הבנות להנפקה בנאסד"ק באמצעות מיזוג עם ספאק.

עצם העובדה שחברה כמו נאייקס, שהיתה למעשה היוניקורן הישראלי הראשון, כלומר חברה פרטית שהגיעה לשווי של מיליארד דולר ויכלה להנפיק לכאורה ישירות בארה"ב, בחרה בהנפקה מקומית, היא הישג לאיתי בן זאב, מנכ"ל הבורסה. כמי שהכנסותיה הגיעו לרף המיוחל של 100 מיליון דולר ב־2021, נאייקס היתה יכולה לפנות ישירות למסלול הטכנולוגי המסורתי.

גם האב סקיוריטי, שלא היתה יכולה להנפיק בארה"ב לפני רכישת קומסק בספטמבר האחרון תמורת 70 מיליון שקל, שעיבתה משמעותית את פעילותה והכנסותיה, השתכנעה בחזון הטכנולוגי של אחוזת בית. נאייקס והאב הן רק שתי נציגות של מגמה דרמטית הרבה יותר בתחום ההנפקות בת"א, לצד 53 חברות נוספות ממגזר הטכנולוגיה שהצטרפו לבורסה ב־2021, מתוך 97 חברות שעשו זאת בסך הכל. אולם השאלה הגדולה היא מה הלאה? מהנתונים שפרסמה הבורסה עצמה, משקל המסחר במניות הטכנולוגיה זניח במחזור המסחר הכללי, שמתרכז בפיננסים ונדל"ן.

בישראל פחות קונים לחלום

היקף המסחר הוא רק אלמנט אחד, אם כי משמעותי, שמלמד כמובן על רמת העניין של המשקיעים במניות אלה. האלמנט השני והמכריע שמעניין את החברות הוא השווי. וכאן, בחברות יותר מרומזים שהמשקיעים הישראלים טרם למדו לתמחר "נכון" את חברות הצמיחה אחרי שנים שהם סוחרים בעיקר בחברות ערך. במילים אחרות, הישראלים פחות קונים את החלום.

בנאייקס, שנסחרת בשווי של 2.8 מיליארד שקל, לאחר שהמניה ירדה ב־23% מאז ההנפקה, לא מדברים על השווי שאליו החברה חותרת, אבל בסביבת האב סקיוריטי, שנסחרת בשווי של חצי מיליארד שקל, מדברים על שווי של קרוב למיליארד דולר. בכל מקרה, חברת הספאק שעמה נחתם מזכר ההבנות, כבר גייסה 150 מיליון דולר, כך שברור שההנפקה מעבר לים תצטרך להיות לפי שווי גבוה משמעותית. בסביבת האב מסבירים את הפער הגבוה בין השווי שבו היא נסחרת בת"א לבין השווי שאותו מציע הספאק, ביכולת תמחור נכונה יותר של חברות הייטק על ידי המשקיעים האמריקאים. "המוסדיים בישראל עדיין לא יודעים לתת את 'מכפילי החלום' שיודעים לתת בארה"ב", אומרים בחברה וטוענים שחברה שמקבלת בת"א מכפיל של 2-1 על ההכנסות, תקבל מכפיל 10 לפחות בניו יורק.

גם יאיר נחמד, מנכ"ל וממייסדי נאייקס, אמר דברים דומים בריאיון ל"כלכליסט" בסוף 2021, לאחר התנסות הן מול המשקיעים בישראל והן מול המשקיעים האמריקאים, שקנו 70% מההנפקה הראשונה של נאייקס. "המשקיעים הישראלים לגמרי שונים מהאמריקאים: האמריקאים מדברים רק ביזנס, שואלים שאלות שקשורות אך ורק למנדט שניתן להם, ואילו הישראלים לא שואלים על המודל העסקי, אלא בעיקר רוצים לוודא שאתה אמין ואין לך שדים בארון. לא רוצים לצאת פראיירים. לאמריקאים אני לא צריך להוכיח שאין לי אחות". בנאייקס וגם בהאב לא מתרגשים מכך שב־2021 מדד ת"א־90 היה המדד הטוב בעולם במונחי תשואה, עם עלייה של 33% באותה שנה. זה גם לא היה אירוע חד־פעמי, שכן בחמש השנים האחרונות מציג ת"א־90 תשואה של 159%, שני רק למדד נאסד"ק 100, שכולל את 100 חברות הטכנולוגיה הגדולות בעולם. כחמישית מהחברות המרכיבות את ת"א־90 הן חברות טכנולוגיה ובהן גילת, נאייקס, מטריקס, קמטק, סאפיינס ופריון.

מחזרים אחרי ריסקיפייד

לכאורה, הביצועים העודפים של ת"א־90 אמורות להיות חדשות נהדרות ‑ לא רק למשקיעים בישראל, אלא גם לחברות שנסחרות כאן ואמורות ליהנות מהעלייה בשוויין. לא עוד ימי הנמנום, בהם הבורסה בתל אביב השתרכה הרחק מאחורי הבורסות הנוצצות בעולם, אלא מפגן עוצמה. עוצמה זו, שקשורה חלקית גם לחוזקו של מטבע השקל, הורגשה ביתר שאת בחודשיים האחרונים של 2021, כאשר הנפילות בוול סטריט היו חזקות הרבה יותר מבתל אביב. "בתקופות הגרועות האמריקאים זורקים את המניות כמו משוגעים והשוק הישראלי יותר שמרני ועובד דווקא הפוך", אומרת ל"כלכליסט" חני שטרית בך, מנהלת המחלקה הכלכלית בבורסה. לדבריה, "מעבר לכך, יש כאן שוק ענק של קרנות סל, ולחברות שנמצאות במדדים הגדולים יש שוק שבוי עצום".

בנאייקס מדברים על כך שלאחר ההנפקה בניו יורק, החברה תישאר בתל אביב בעיקר כדי לפעול בשוק האג"ח המקומי והאב ככל הנראה תימחק לגמרי מהמסחר כאן. שתי החברות רואות לנגד עיניהן את מלאנוקס, שהיתה חברה דואלית ונמחקה מהמסחר בתל אביב ב־2013, עת נסחרה בשווי של פחות מ־2 מיליארד דולר, רק כדי להימכר ב־7 מיליארד דולר כעבור חמש שנים. אלא שמלאנוקס היא היוצא מן הכלל שאינו מעיד על הכלל. חברות אחרות, שהחליטו שהרישום בתל אביב מפריע להצפת הערך המקסימלית בנאסד"ק ונמחקו מהבורסה המקומית, לא הגשימו את החלום.

כך למשל סרגון, שנמחקה ב־2017, עדיין מדשדשת בנאסד"ק מתחת לשווי של 200 מיליון דולר, ננו דיימנשן ומיטק, שנמחקו מת"א ב־2020, מציגות תשואה שלילית אף הן. הפיתוי של נאסד"ק הוא עצום, אבל כפי ששטרית מעידה נכון, המשקיעים האמריקאים נטולי סנטימנטים ויודעים להיפרד מהר מאוד מחלומות שלא מתגשמים בקצב המצופה. חלק גדול מהחברות הישראליות שהונפקו בוול סטריט ב־2021 מרגישות את זה היטב על בשרן בחודשים האחרונים ובן זאב כבר מכה בברזל החם.

ל"כלכליסט" נודע שהבורסה מחזרת בימים אלה אחרי חברות כמו ריסקיפייד, בתקווה שזו תירשם, במקביל לבורסת ניו יורק, למסחר באחוזת בית. מניית החברה, המפתחת מערכות תשלומים ומניעת הונאות אשראי במסחר מקוון, רשמה ירידות חדות מאז הנפקתה ביולי 2021 לפי שווי של 3.3 מיליארד דולר וכיום שווייה הוא 1.1 מיליארד דולר בלבד. בן זאב עושה זאת מתוך הבנה כי חברה בשווי של פחות ממיליארד דולר יורדת מהרדאר של המשקיעים האמריקאים, בעוד בישראל חברה בשווי 3 מיליארד שקל ומעלה נכנסת למדד עם הביצועים הטובים בעולם.