סניף של וולמארט בקליפורניה | צילום: רויטרס

סניף של וולמארט בקליפורניה | צילום: רויטרס

האינפלציה בעולם ממריאה, הצמיחה תרד

השתוללות מחירי הסחורות על רקע המלחמה בין רוסיה ואוקראינה תאיץ עוד יותר את האינפלציה בעולם ששייטה ברמות שיא עוד קודם לכן וגם נתוני הצמיחה צפויים להיפגע. נוכח המציאות החדשה בבנק ישראל ובאוצר מודים: התחזיות שפרסמנו לפני חודשיים לא רלבנטיות עוד

1. החלטת נשיא ארה"ב ג'ו ביידן לאסור באופן מוחלט יבוא נפט ומוצריו מרוסיה היא החלטה מטלטלת. לא בגלל השלכותיה על השחקניות העיקריות בדרמה ‑ ארה"ב ורוסיה — שכן הנפט הרוסי מהווה 3% מסך יבוא הנפט של ארה"ב (ורק 1% מסך הנפט הגולמי המעובד על ידי בתי הזיקוק בארה"ב). עבור רוסיה היצוא לארה"ב מהווה 3% מסך היצוא שלה. שתיהן ישרדו. החלטת ביידן היא מטלטלת מפני שזה מהלך מפתיע. כל האנליסטים והמומחים סברו כי הדבר הזה לא יקרה. זה חריף מדי, קיצוני מדי. האירוע הזה מסמן שאנו בזמנים של שינוי ומה שחשבנו שיהיה כבר מתברר שלא כך הוא. לא לעומת מה שחשבנו לפני חודש־חודשיים, טרם הפלישה הרוסית לאוקראינה, וגם לא מה שחשבנו עד לפני כמה ימים, כשאנחנו כבר בתוך "מלחמת רוסיה־אוקראינה".

קראו עוד בכלכליסט:

מספיק להסתכל על גרף מחיר הנפט. מ־75 דולר לחבית בתחילת השנה הוא זינק לרמה של 122 דולר בסוף השבוע, רמתו הגבוהה ביותר מאז 2008. גם המחיר של הגז הטבעי באירופה (רוסיה היא הספקית העיקרית שלה, כאשר 45% מהגז האירופי הם רוסיים) שבר את שיא כל הזמנים. המספרים האלו הם משחק ילדים אם מדינות אירופה, או לפחות חלקן, יחליטו ללכת בעקבות ארה"ב ולהחרים מוצרי אנרגיה רוסיים. מהלך כזה יכול לגרום לזינוק באמת חסר תקדים אם יחליטו "למחוק" את ההיצע הרוסי על רקע ביקושים עולים עקב סיום גל האומיקרון (או סיום מגפת הקורונה במתכונת של השנתיים האחרונות).

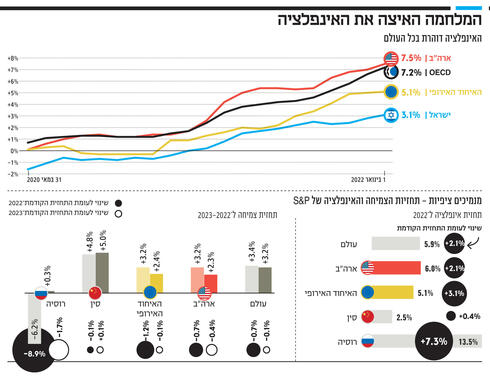

זה לא רק עניין של מוצרי אנרגיה: מחירי כל הסחורות מזנקים. מדד ה־GSCI של S&P, שהוא המדד המוביל למחירי הסחורות בעולם, מאותת על שינויים טקטוניים: זינוק של יותר מ־23% בתוך שבועיים, מאז החלה המלחמה ב־24 בפברואר (הוא התמתן מאז). אסור לפספס את התמונה המלאה: הסחורות הן חלק חשוב, חיוני ומשמעותי מדבר הרבה יותר גדול – האינפלציה. היא כבר נמצאת ברמות שיא של 7.9% בארה"ב, 7.2% ב־OECD, ואירופה בדרך ל־5.8%, הרחק מיעדי יציבות המחירים ששררו כאן ב־60 השנים האחרונות. והיא בדרך למעלה שכן מוצרי הסחורות, לרבות מזון ואנרגיה, בדרך למעלה, כל התפוקה התעשייתית תתייקר וגם כל תהליך ההפצה והשינוע — שמתבצע דרך אוניות ומטוסים – בדרך למעלה. כך שהסיבה להתפרצות אינפלציונית נוספת היא כפולה ומכופלת.

וזה לא נעצר בסחורות ושינוע: גם המחירים של חלק מהשירותים תלויי אנרגיה, כמו שירותי תחבורה ותיירות, יטפסו. ואם מחירי המזון יעלו – גם שירותי הסעדה ואירוח יתייקרו. ואם הכל מתייקר, גם הלחץ על העלאת שכר (כדי לפצות על אובדן כוח הקנייה של ההכנסה הפנויה) יתעצם.

את הספירלה הזו (המכונה "ספירלת מחירים־שכר") כבר ראינו ב־2021, אבל בגלל סיבות שונות לגמרי: פתיחה מחודשת של הכלכלה אחרי מגפה. עכשיו, זה בגלל המלחמה. לכן אנו עדים עתה למעין Double Peak אינפלציוני. כפי שמזכירים כלכלני UBS בסקירתם האחרונה, מלחמות הן אינפלציוניות באופן אינהרנטי. הם מציגים את מדדי המחירים בארה"ב מ־1800 ועד היום ומראים כי אכן בכל אירוע מלחמתי מז'ורי — האינפלציה זינקה.

2. כדאי להבהיר: אין כאן שאלה בכלל של האם המלחמה תיצור אינפלציה או התפרצות אינפלציונית. השאלה הזו שייכת לתחילת מרץ 2022. עכשיו השאלה היא כמה קשה תהיה המכה האינפלציונית. הדבר בא לידי ביטוי, ראשית, בעלייה מחודשת של הציפיות לאינפלציה והדוגמה הקלאסית היא ארה"ב. אחרי חודש של "רגיעה" (הפסקת הזינוק), בשבוע האחרון כל המדדים (יש כמה וכמה צורות לאמוד את אותן ציפיות) מצביעים על שובה של מגמת העלייה בציפיות. ג'פרי גונדלאך, המכונה מלך האג"ח של ארה"ב, אמר השבוע כי הוא צופה שהאינפלציה השנתית עלולה להגיע לשיא של 10% ולא תהיה מתחת ל־9%, כאשר היא צפויה להגיע בסוף 2022 לרמה של 7.5%.

הסימן השני והבולט ביותר הוא העדכונים של הגופים הפיננסיים הגלובליים הגדולים. חברת S&P עדכנה בחדות את תחזית האינפלציה לכלכלה הגלובלית ולארה"ב בפרט ל־2022 מ־3.9% בתחילת השנה ל־6% (לשתיהן, באותו שיעור לאותה רמה). במקביל הקפיצה את התחזית לאינפלציה באירופה בשיעור חד יותר (של 3.1%) ל־5.1%.

גם בהודו האינפלציה תזנק ל־5.4%, במדינות אמריקה הלטינית הגדולות שיעורי האינפלציה נעים בין 6% ל־9%, כאשר רוסיה צפויה לחטוף מכה קשה ־13.5% האינפלציה השנתית ב־2022, על רקע הפיחות חסר התקדים של הרובל, שכן כל היבוא שלה – המהווה לא פחות מ־20% מהתמ"ג הרוסי – יתייקר בחדות. יתרה מזו, כולם מדגישים כי היד עוד נטויה בהקשר של אינפלציה. כלומר, ה"סיכון" הוא כלפי מטה, משמע שהמצב בהקשר של האינפלציה עוד עלול להחמיר.

ונקודה נוספת: הסיפור האינפלציוני לא ייגמר בשנה הזו. האינפלציה הזו היא "דביקה" הרבה יותר, כלומר בעלת אופי ארוך טווח יותר. ואם לא די בכך, הסיפור של האינפלציה הוא רק צד אחד של המטבע.

הצד השני קשור לתוצר ולפעילות הכלכלית, וכאן התמונה איננה מרנינה יותר. ההתפרצות האינפלציונית הנוכחית תתרחש בסביבה של העלאת ריבית. כלומר, תוך ייקור הכסף. ההלוואות והמשכנתאות יתייקרו. הכסף החינמי נגמר כי אכן חייבים להילחם באינפלציה שכבר מאיימת ממש והגיעה לרמות בלתי נסבלות ובלתי מתקבלות על הדעת.

בריאיון מיוחד אמרה בת' אן בובינו, הכלכלית הראשית של S&P לארה"ב, כי למרות הכל היא צופה בין 5 ל־6 העלאות ריבית השנה, שיתחילו עוד החודש. לכן, הצד השני של האינפלציה המחודשת – בעידן של צמצום מוניטרי ומלחמה כלכלית עולמית של ממש שטרם ראינו כדוגמתה – הוא ההאטה הצפויה בצמיחה של הכלכלה הגלובלית. וזו האטה שהיא מעבר לתחזיות שניבאו ירידה בקצב הצמיחה אחרי שנת 2021 –שנת הפתיחה מחדש של הכלכלה אחרי המגפה. זו האטה על האטה.

הרמזים מגיעים מכל עבר: ג'פרי גונדלאך ("מלך האג"ח") לדוגמה מדבר על חיסול הביקושים על רקע המעמסה הגדולה שתיפול על ההכנסה הפנויה של משקי הבית כתוצאה מזינוק במחירי האנרגיה והמזון; ב־S&P כבר הורידו את תחזית הצמיחה העולמית ב־0.7% ל־2022.

מספיק להסתכל על רוסיה: רק הסנקציות הכלכליות שננקטו עד כה צפויות להשאיר שם צלקת עד כדי כך שהכלכלן הראשי של ה־IIF (איגוד הבנקים העולמי) הנפיק תחזית של מיתון חסר תקדים תוך התכווצות בתמ"ג הרוסי של 15% וקביעה כי "כלכלת רוסיה לעולם לא תחזור להיות אותו הדבר".

התחזיות הזהירות יותר מדברות על מיתון של 9% – עדיין הקשה ביותר בהיסטוריה המודרנית של רוסיה. רובן, כמו זו של ג'יי.פי מורגן, מתרכזות באזור ה־12.5% (למטה). עם מיתון כזה בכלכלה העשירית בגודלה בעולם (היא תתגעגע ממש למקום הזה) אין ספק שהצמיחה הגלובלית תרד. כאשר מוסיפים לכך את מלחמת העולם הכלכלית חסרת התקדים שמתרחשת לנגד עינינו ותפגע פגיעה קשה בסחר הבינלאומי, לא פלא שהתחזיות והסיכונים לצמיחה הם כלפי מטה. גם קריסטלינה גאורגייבה, מנכ"לית קרן המטבע הבינלאומית (IMF), אותתה בפירוש בסוף השבוע האחרון על ירידה בצמיחה. "כאשר מסתכלים על הכלכלה הריאלית, ברור שאנו רואים התכווצות במסחר, אך גם פגיעה באמון הצרכנים ובכוח הקנייה", התריעה במסיבת עיתונאים מיוחדת על המלחמה באוקראינה. היא סיכמה כי "נראה את ההשפעה של המלחמה על התחזית הכלכלית העולמית שלנו: בחודש הבא נפרסם עדכון כלפי מטה של תחזיות הצמיחה לכלכלה העולמית". גם ארגון ה־OECD הודיע שלשום כי בשבוע הבא יפורסמו תחזיות מעודכנות.

האם זו "סטנגפלציה" (שילוב של מיתון עם אינפלציה)? זו סוגיה "טכנית", ועם ממדי אי־הוודאות שאנו עדים לה (כולם ללא יוצאי מן הכלל מציינים כי המשתנה הזה זינק לשמים) אין טעם לנבא. מסקנה אחת ברורה ואין עליה עוררין, נכון להיום: האינפלציה טסה למעלה והצמיחה שמה ברקס חזק. למזלנו, היא מגיעה עם הרבה עוצמה עוד מ־2021, אך השילוב אינו מעודד.

3. ההתפתחויות האלו משפיעות באופן דרמטי על כלכלת ישראל שבה משקל סחר החוץ מתקרב ל־52% מהתמ"ג (יצוא ויבוא יחד), שזה מעל הממוצע העולמי. כלומר, כלכלת ישראל פתוחה מאוד. לפי התחזית המאקרו־כלכלית הכי מעודכנת של בנק ישראל (מינואר 2022), האינפלציה בישראל צפויה להסתכם השנה ב־1.6% לעומת 2.8% בשנה שחלפה. בבנק ישראל אפילו לא ניסו להסתיר את העובדה כי התחזית הזו שפורסמה ערב המלחמה באירופה אינה רלבנטית בעליל. לא צריך להיות כלכלן מנוסה כדי להבין כי כבר ברבעון הבא נראה בתחזית המעודכנת מספרים אחרים לגמרי, שכן התחזיות האלו לא הביאו בחשבון את המלחמה באוקראינה והשלכותיה. הוועדה המוניטרית של בנק ישראל בראשות הנגיד פרופ' אמיר ירון מתכנסת פעם בשבוע, כך שלמעשה, בנק ישראל כבר פועל עם הנחות יסוד שונות מאלו של תחילת השנה. אנו נגלה את המספרים הסופיים ב־11 באפריל.

כדי להבין את עד כמה המספר החדש יהיה שונה מזה שהונפק בינואר, כדאי לחזור לריאיון שהעניק ל"כלכליסט" פרופ' מישל סטרבצ'ינסקי, הכלכלן הראשי ומנהל חטיבת המחקר של בנק ישראל שפירק לגורמים את האינפלציה הצפויה ב־2022. הניתוח הזה, שעל בסיסו הגיע למסקנה כי האינפלציה כבר תתחיל לרדת בחודש הזה, מלמד אותנו עד כמה גם המשק הישראלי יסבול. ראשית כל, סטרבצ'ינסקי מסביר כי רוב האינפלציה מיובאת ומגיעה דרך מחירי האנרגיה והמזון. היות שמחירים אלו היו צפויים לרדת בחדות במהלך השנה – נכון לינואר האחרון - גם בישראל האינפלציה תרד. ובכן, המלחמה הפכה את הקערה על פיה.

שנית, סטרבצ'ינסקי מדבר על כוח מרסן של ייסוף השקל שכן התחזקותו המתמשכת של המטבע הישראלי מוזילה את היבוא (כ־24% מהתמ"ג). אנו עדים לבריחת משקיעים אל הדולר והיורו (הנחשבים כחוף מבטחים) ולפיכך לפיחות מהיר של השקל שדווקא מייקר את היבוא עוד יותר. מאז אותו ריאיון הדולר התחזק אל מול השקל ביותר מ־5%. הנקודה השלישית לפי סטרבצ'ינסקי היא השכר. "אינפלציה עולה מתבטאת בעלייה של השכר. כאשר מסתכלים קדימה ורואים את עסקת החבילה בין הממשלה, ההסתדרות והמעסיקים, שלפיה השכר במגזר הציבורי יוקפא ויועלה רק שכר המינימום, מגיעים למסקנה שאין פה סיפור של אינרציה אינפלציונית", אמר.

אז כדאי להזכיר כי כבר לפני שבועיים ביקשו כמה שרים להעלות את שכר המינימום מעבר לרמה שנקבעה באותה עסקה. האוצר בלם את הניסיון והבטיח יותר מענקי הכנסה (מס הכנסה שלילי). אבל כדאי מאוד, בעיקר לאוצר, לעקוב מקרוב אחרי דרישות השכר. בקרוב מגיע המו"מ מול הרופאים שדי קובעים את הטון. אך הנקודה ברורה: האינפלציה בדרך למעלה. מי שכבר הרים את הכפפה ועדכן את התחזית הוא בנק לאומי, הגדול במערכת. ד''ר גיל בפמן, הכלכלן הראשי של הבנק, פרסם בסוף השבוע את סקירתו שלפיה האינפלציה תנוע בין 2.9% ל־3.9%. בשיחה עם "כלכליסט" הוא מחדד: "אם התייקרות חומרי הגלם בעולם תימשך מעבר לחודשים הקרובים, אז האינפלציה בישראל עלולה לעלות לכ־4% במהלך שנת 2022".

אורי גרינפלד, אסטרטג ראשי בפסגות, מצדד בבפמן ומוסיף: "זה נכון כל עוד אנו במחיר נפט סביב 120 דולר לחבית".

השאלה הלא פחות גדולה היא מה יקרה עם הצמיחה השנה. בפמן מסביר כי "אפקט הקצה" של הפעילות הכלכלית ב־2021 הוא משמעותי מאוד ולכן הצמיחה השנה לא יכולה לרדת משמעותית.

גם באוצר מבקשים להרגיע בכל הקשור לצמיחה – מבחינת האינפלציה הם מאוד מוטרדים מההתפתחויות האחרונות - ומסבירים שאין כמעט השפעה ישירה של האירועים באירופה על כלכלת ישראל ("אולי שברי האחוז", אמר בכיר באוצר), ובבנק ישראל מסכימים עם הטענה הזו.

התשובה המשותפת לשאלה מה יקרה עם הפעילות בישראל די זהה: מוקדם מאוד לקבוע דברים ורמת אי־הוודאות היא גדולה מדי כדי להנפיק תחזית רצינית. ובכל זאת גרינפלד מספק כיוון: "אינפלציה ברמה כזו, במיוחד כאשר היא מגיעה ממחירי המזון והדלק, כבר פוגעת במשק שכן ההכנסה הפנויה של הצרכן נשחקת והוא נאלץ להדק את החגורה".

להערות של גרינפלד יש להוסיף נדבך נוסף: גם בנק ישראל ייאלץ להעלות ריבית במהלך השנה – ולפי כמה אנליסטים כבר בסוף חודש זה כך שהכל – כמו בשאר מדינות העולם - יתרחש תוך הידוק מוניטרי וייקור הכסף (העלאות ריבית).