בנייה בחיפה | צילום: אלעד גרשגורן

בנייה בחיפה | צילום: אלעד גרשגורן

אג"ח הים התיכון

עליית ריבית לא נגמרת בכמה שקלים במשכנתא: שווי הנכסים בדרך לרדת

השילוב של אינפלציה עולמית ומחיר כסף גבוה יותר מכביד על הצרכנים ומייצר לחץ על מחירי המניות, האג"ח והנדל"ן. העלאת הריבית שכבר החלה בישראל מעידה שבנוסף לירידה בשווי הנכסים, גם המיתון יגיע

אם תשאלו אדם מן השורה על יצירתו של לאונרדו דה וינצ'י, סביר שהוא יזכיר לפני הכל את המונה ליזה. פחות מוכרים הם הציורים שלו העוסקים בטבע - הוא היה מצייר את המערבולות הנוצרות כשמים ממפל נופלים לתוך גוף מים אחר, או את המערבולות הנוצרות מסביב לגופים בתוך המים.

קראו עוד בכלכליסט:

וכמו אותם גלים בבריכה של דה וינצ'י, האינפלציה הטילה אבן אל תוך הבריכה העולמית. האדווה הראשונה שנרשמה בעקבותיה היא עליות ריבית של הפד, אחריה האדווה של בנק ישראל, ואז מגיעות ההשפעות על הכלכלה הריאלית, משקי הבית והעסקים הממונפים שיסבלו.

לא נראה שהיו לבנק ישראל אפשרויות רבות אחרות מלבד העלאת הריבית, שעליה הכריז הנגיד אמיר ירון באופן צפוי למדי. הלוואי שעליית ריבית של 0.25% היתה מסתכמת בעליית ריבית גורפת של רבע אחוז. המשמעויות מרחיקות לכת הרבה יותר. התקשורת המקומית הרחיבה רבות על המשמעויות הנרחבות והשינוי העצום שאנחנו חווים. לראשונה זה 11 שנים הריבית עלתה תחת נגיד מכהן; החריג היה עליית ריבית בודדת בדצמבר 2018, תחת כהונה בת חודש ושבוע של נדין בודו־טרכטנברג כממלאת מקום נגיד בנק ישראל.

זאת ועוד, העלייה היתה מעט אגרסיבית יותר מהמינימום האפשרי. בנקים מרכזיים אוהבים לעבוד בדילוגים של רבע אחוז, כלומר רבע אחוז, חצי אחוז, שלושת רבעי אחוז וכו'. הריבית שעמדה על 0.1% היתה מעין פשרה אלגנטית, המספר הכי קרוב לאפס מבלי שהריבית תהיה אפס באמת. המהלך הצפוי הטבעי של בנק ישראל היה עלייה של 0.15%, עד לרמה של 0.25%, רק בשביל "ליישר את העוגה", ואילו המהלך האגרסיבי היה עלייה של 0.4%. הבנק בחר נקודת אמצע של 0.25% על מנת לסמן כי הוא לא רק יוצא ידי חובה, אלא גם קשוב לשוק.

בהתחשב במצב הכלכלה המקומית והעולמית, ובייחוד בתגובות הבנקים המרכזיים בעולם, המהלך של בנק ישראל הולם את המציאות. אלא שהמציאות מעט מוזרה. להקת נמרים בצורה של אינפלציה רודפת אחרי הבנקים המרכזיים ברחבי העולם. כולם אמנם בורחים ממנה, אבל עושים זאת בהליכה מהירה, תוך זריקת מבטים זה על זה ותהייה "למה אנחנו לא רצים?".

התקשורת המקומית מיהרה לנתח את ההשפעות של עליית הריבית המקומית על הציבור הרחב. כולם שלפו יועצי משכנתאות שירגיעו כי עליית הריבית משמעותה כמה עשרות שקלים בחודש למשקי הבית. הגופים המעמיקים יותר אף ראיינו מומחים, שניתחו את ההשפעה על בעלי עסקים ועל שער הדולר. הניתוחים הללו שקולים למי שמסביר שמעבר מכדור הארץ למאדים יגרום לאדמה להפוך אדומה יותר. זה טכנית נכון, אבל לא זו הדרמה.

אם להאמין לבנקים המרכזיים בעולם, אנחנו עומדים בפני מציאות חדשה. ההבדל בין עולם של עליות ריבית לבין עולם של ירידות ריבית דומה להבדל בין חיים על כדור הארץ למאדים. זה משפיע על כל דבר בחיים. ירידה מתמשכת בריבית גורמת למחיר כלל הנכסים לעלות. ירידת שיעור ההיוון במשק גורמת לפרויקטים כמו כבישים ורכבות, לעסקים וחנויות כמו גם לנדל"ן, להיות שווים יותר.

אבל לווים ספציפיים נהנו מרוח גבית כפולה. לא רק שהריבית ירדה, גם המרווחים ירדו. כלומר כשהריבית עמדה על 10%, לווה מסוכן יותר קיבל ריבית של 17%. כשהריבית עמדה על 2%, לווים מסוכנים שילמו 4%. פרמיית הסיכון כמעט ונעלמה.

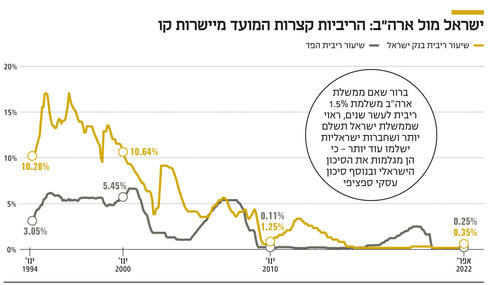

כשלוקחים צעד אחורה, ברור לחלוטין שאם ממשלת ארה"ב משלמת 1.5% ריבית לעשר שנים, ראוי שממשלת ישראל תשלם יותר. עם כל זאת שלישראל יש כלכלה חזקה וחדשנית, אנחנו ממוקמים בשכונה קשה, עם אתגרים דמוגרפיים לא פשוטים. אם ממשלת ישראל משלמת יותר מארה"ב, חברות ישראליות צריכות לשלם עוד יותר, משום שהן מגלמות את הסיכון הישראלי ובנוסף סיכון עסקי ספציפי. אחרי שהובא בחשבון הסיכון הנוסף של חברה עסקית, צריך להתחשב בסיכון של עובד בחברה כלשהי. ישראלי ממוצע מגלם סיכון של מגורים בכלכלה לא־דולרית, סיכונים ספציפיים של מגורים בישראל, את כל הסיכונים של החברה שבה הוא עובד וכן את הסיכון שיפוטר או יתפטר. לא סביר שהוא יקבל ריבית קרובה לזו של ממשלת ארה"ב.

הריבית בארה"ב עלולה להוביל למיתון, אף שהוא עדיין לא ניכר בנתונים הכלכליים. נראה שהבנקים המרכזיים מבינים זאת, אבל מוכנים לשלם מחיר כדי לעצור את הסחף האינפלציוני.

בתקופה של אינפלציה והעלאת ריבית קרנות סל יתקשו לספק תשואות חיוביות, ואסטרטגיית ההשקעות צריכה להתבסס על ניהול אקטיבי וגריפת רווחים מהירה.

דרור גילאון הוא שותף מנהל בגילאון & גורדון Wealth Management, וכלכלן ראשי באזימוט בית השקעות.

אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט