המלחמה באוקראינה | ynet

המלחמה באוקראינה | ynet

דו"ח קרן המטבע: תחזית צמיחה קודרת לעולם, ישראל נקודת אור

קרן המטבע חתכה את תחזית הצמיחה העולמית השנה ב־0.8% לרמה של 3.6%; פגיעת המלחמה באוקראינה בכלכלה העולמית תהיה הרבה יותר עמוקה ומתמשכת, ותכלול גם הזנקה של האינפלציה; ישראל יוצאת דופן עם שיעור הצמיחה הגבוה במערב

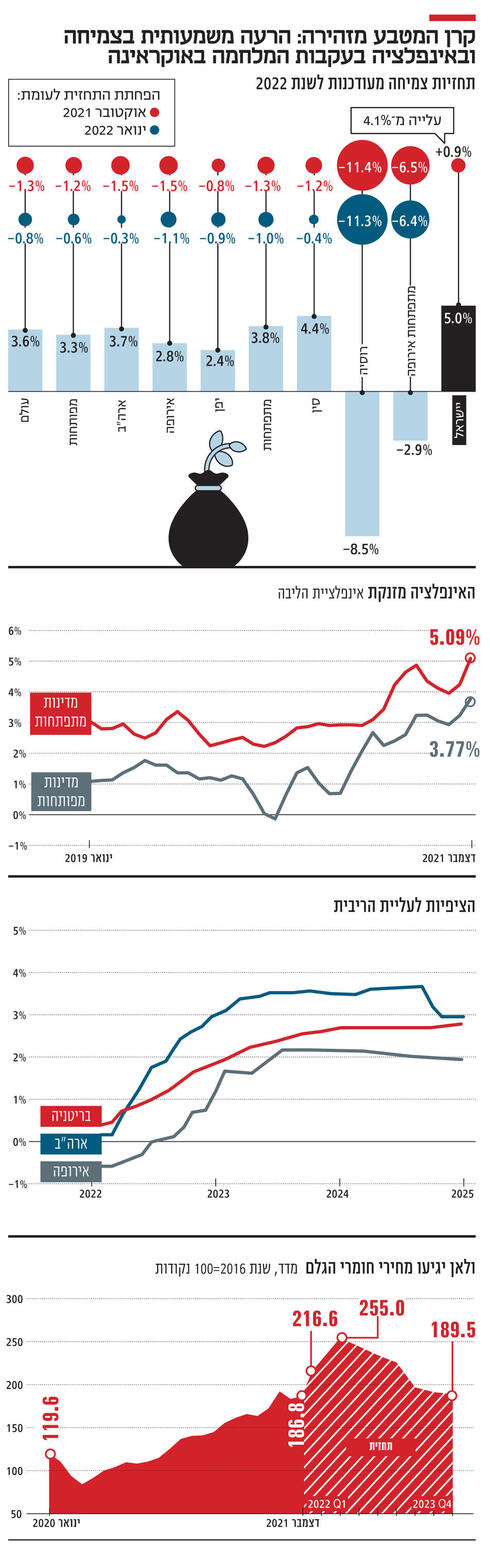

1. "התחזיות לכלכלה העולמית נפגעו קשות, בעיקר בגלל הפלישה של רוסיה לאוקראינה. מעבר לטרגדיה ההומניטרית המיידית, המלחמה תאט את הצמיחה ותגביר את האינפלציה. הסיכונים לכלכלה הגלובלית עלו – ובחדות – תוך אתגור משמעותי עבור מעצבי המדיניות". כך מעריכים כלכלני קרן המטבע הבינלאומית (IMF) – הארגון הכלכלי הבינלאומי החשוב בעולם – בעדכון מיוחד שפרסם הארגון בסוף השבוע לתחזית הכלכלית העולמית בעקבות המלחמה. המספרים מדברים בעד עצמם: תחזית הצמיחה לשנה הנוכחית הופחתה ב־0.8% לרמה של 3.6% לעומת התחזית שניתנה בינואר האחרון (4.4%).

קראו עוד בכלכליסט:

זאת ההפחתה השנייה ברציפות מאז פרסום דו”ח התחזיות הרשמי הקודם באוקטובר 2021 אז חזו הכלכלנים צמיחה של כ־5%. אך זה לא הכל: ב־IMF גם הורידו את תחזית הצמיחה ל־2023 ל־3.6% (במקום 3.8%), דבר המעיד על כך שהם סבורים שהפגיעה של המלחמה בתוצר הגלובלי תהיה יותר עמוקה ומתמשכת. יתרה מזו, תחזיות הצמיחה הורדו לשנתיים הבאות הן עבור הכלכלות המפותחות (הקבוצה שאליה שייכת כלכלת ישראל) – לרמה של 3.3% ב־2022 ו־%2.4 ב־2023, והן עבור הכלכלות מתפתחות והשווקים המתעוררים. בולטת במיוחד הפגיעה הצפויה בגוש היורו שצפוי להאט ביותר מ־1% על רקע המלחמה. כלומר, ההאטה לא רק שתהיה ארוכה יותר – אלא שהיא תגיע כמעט לכל פינה בגלובוס. כתוצאה מכך, החזרה לרמות פעילות של טרום הקורונה תידחה.

גרוע מכך, לצד אותה האטה – שבדרך כלל מלווה בירידת מחירים – הפעם צפוי גם המשך זינוק האינפלציה בעולם. תחזיות האינפלציה הועלו בחדות: ב־2022 חוזים אינפלציה בכלכלות המפותחות של 5.7% לעומת 3.9% בינואר (ולעומת 2.3% באוקטובר 2021), כאשר בשווקים המתעוררים האינפלציה צפויה להגיע השנה ל־8.7% לעומת תחזית 5.9% בינואר אחרון (4.9% באוקטובר 2021). האינפלציה הגבוהה צפויה להימשך אל תוך 2023 בכלכלות המתפתחות אך כבר להיכנס אל תוך היעד במפותחות. בדומה להאטה, גם האינפלציה צפויה להיות מתמשכת וגלובלית יותר.

בתוך התמונה הקודרת יש נקודת אור בדמותה של כלכלת ישראל. כלכלני הקרן חזרו על תחזית הצמיחה למשק הישראלי שפרסמו לפני כשלושה שבועות (בסקירה השנתית המסורתית על כלכלת ישראל) – רמה של 5% ב־2022. מדובר על עלייה של כ־1% לעומת הדו”ח של אוקטובר, ושיעור הצמיחה הגבוה ביותר מבין הכלכלות המפותחות ואחד מחמשת הגבוהים בעולם (מתחת ליצואניות של סחורות שמוטבות מזינוק המחירים). גם בשנת 2023 צפוי המשק הישראלי לצמוח יותר מהר מכמעט כל כלכלה ברחבי הגלובוס (3.5%). וזה לא הכל: למרות שגם תחזית האינפלציה למשק הישראלי הועלתה כלפי מעלה השנה ובחדות (מ־1.4% ל־3.5%), הצפי הוא כי כבר בשנה הבאה היא תתכנס לאמצע יעד יציבות המחירים (2%).

2. התחזית הגלובלית מאופיינת בפסימיות רבה שכן הצפי עד סוף פברואר 2022 היה שהכלכלה העולמית תמשיך לנוע במסלול התאוששות ממשבר הקורונה – אם כי באופן לא שוויוני. אלא שכפי שהגדירה זאת יו”ר קרן המטבע קריסטלינה גאורגייבה לפני כמה ימים, "משבר רודף משבר": הפעם זו מלחמה שמחליפה מגפה. כעת, לפי כלכלני הקרן, ישנם חמישה כוחות שקוטעים את אותו תהליך חיובי ומסבירים את הסיבות להאטה הצפויה. בראש ובראשונה המלחמה באירופה שנטרלה כליל את כלכלת אוקראינה (צפי של אובדן שליש מהתוצר) ולא פחות חשוב - פוגעת פגיעה קשה ביותר בכלכלת רוסיה - המדורגת 11 בעולם - שצפויה להיקלע למיתון של כ־9% על רקע הסנקציות הקשות שהיא סופגת (וצפויה להמשיך לספוג בהמשך). אלא שלמלחמה הזו השלכות מרחיקות לכת על הכלכלה כולה. ממחירי חומרי הגלם (לרבות אנרגיה ומזון בגלל המשקל הגבוה של שתי המדינות האלו בשוקי הסחורות) שמגבירים את האינפלציה שכבר משתוללת בכל רחבי העולם, דרך פגיעה בסחר הבינלאומי ועד הרעה בשווקים הפיננסים.

מחולל ההאטה השני שמציינים ב־IMF הוא הצמצום המוניטרי – העלאת הריבית – על רקע הזינוק באינפלציה והתנודתיות הגבוהה בשווקים שהמדיניות החדשה הזו מביאה עמה. הצפי הוא כי בטווח הקצר יותר ויותר בנקים מרכזיים בכל רחבי הגלובוס יגבירו את העלאות הריבית (ריבית קצרת טווח), כאשר במקביל, הם יתחילו "לנקות" מאזנים וימכרו את האג"ח שצברו בעשור האחרון (בעיקר במדינות המפותחות), מהלך שצפוי להעלות את הריבית ארוכת הטווח.

מטבע הדברים, השינוי המבני הזה מוסיף עצבנות לשווקים ומעלה את הסיכון על רקע התמחור מחדש הצפוי. "ככלל, המלחמה והסנקציות שבאו בעקבותיה הקשיחו את התנאים הפיננסיים בעולם, הורידו את תיאבון הסיכון וגרמו לחיפוש אחרי חוף מבטחים", נכתב בדו"ח. אלו תופעות שכיחות בכל משבר והדבר כבר ניכר בפערי תשואות האג"ח בעיקר של רוסיה, אוקראינה ובלרוס אך גם בשאר השווקים המתעוררים ככל שהם יותר מושפעים מהסכסוך. זאת בשל הקרבה הפיזית למוקד הקרבות, הקשרים המסחריים עם אותן מדינות והחשיפה לסחורות של המדינות המעורבות במלחמה.

מחולל ההאטה השלישי הוא הצמצום הפיסקלי (קיצוצים תקציביים) אחרי שרוב הממשלות בעולם כבר ניצלו את כריות הביטחון התקציביות (לרבות הגדלת החוב, שרשמו את שיאי כל הזמנים) כדי למעזר את נזקי המגפה ונותרו עכשיו כמעט ללא “תחמושת". התכנון היה שהמדינות יתחילו דווקא לבנות מחדש את אותן כריות ולצמצם חוב (שדווקא מתייקר על רקע העלאות הריבית). המצב בעייתי ביותר בכלכלות המתפתחות שסובלות מפיחות מטבע כשחלק מהחוב נקוב במט"ח, התחמושת התקציבית נוצלה עד תום והזינוק במחירי המזון והאנרגיה מחייבים את המדינות לבצע צעדים כלשהם כדי למנוע מחסור שעלול להיות מתורגם לתסיסה חברתית.

ב־IMF מפתיעים ומציינים את ההתפתחויות בכלכלת סין – השנייה בגודלה בעולם – כמחולל רביעי של האטה כלכלית. לראיה: כלכלת סין צפויה לצמוח פחות מכלכלת ישראל השנה (רק 4.4%), דבר המעיד על האטה מטרידה שהשפעתה לא תעצור בגבולותיה של הענקית האסייתית אלא תחדור אל תוך שאר כלכלות היבשת ותשפיע גם על יצואני סחורות וחומרי גלם. מדיניות "אפס סובלנות" כלפי הקורונה וריבוי הזנים החדשים הם שילוב בעייתי שמבטיח מגבלות ואף סגרים חוזרים תוך המשך והעמקה בשיבוש שרשראות האספקה שיפגע גם בצריכה הפרטית הסינית.

ב־IMF סבורים כי המדיניות העוינת של הנשיא שי ג’ינפינג כלפי יזמי הנדל"ן, עלולה להטיל צל ולעכב את הבנייה – ובכך לפגוע בהשקעות. למרות שהיא נראית מאחורינו, ב־IMF לא ממהרים למחוק את ההשלכות ההרסניות של המגפה על הכלכלה ומצביעים על כך שכל עוד בחלקים לא מבוטלים מהעולם (לרבות המדינות העניות) לא כולם התחסנו, ולבטח לא קיבלו בוסטר – סיכון הקורונה לא יכול להימחק מתחזית הבסיס. זאת למרות שמשקל ההשפעה של המגפה על הכלכלה הופחת לעומת הגלים הקודמים.

3. הבעיה הגדולה עם התמונה העגומה שמשרטטים בקרן המטבע היא שהסיכונים הם כלפי מטה. כלומר, ההאטה צפויה להיות חריפה יותר אם המלחמה תימשך, האינפלציה רק תחמיר אם הסנקציות יורחבו ליצוא אנרגיה רוסית, הריביות יעלו עוד אם האינפלציה תצא משליטה והציפיות לאינפלציה יאבדו את העוגן, ההרעה בתנאי הפיננסיים תוחמר, והאתגר הפיסקלי עלול להפוך למשבר. הסיכונים הללו משפיעים על כולם וברגע שאחד מתלקח הוא עלול ליצור מעגל קסמים מאוד לא רצוי. זו הסיבה שב־IMF מזהירים כי "אי הוודאות סביב תחזיות אלה היא ניכרת, הרבה מעבר לטווח הרגיל".

ויש סיכון נוסף שגם הוא עלול לשחק לרעת כלכלת ישראל ומופיע בכל פרסום של ה־IMF מאז התפרצות המלחמה באוקראינה: פיצול קבוע ומתמשך של הכלכלה העולמית לגושים גיאופוליטיים מבודדים בעלי סטנדרטים ותקנים טכנולוגיים, מערכות תשלומים ומטבעות רזרבה שונים. “שינוי טקטוני שכזה עלול לגרום להפסדים ארוכי טווח בגלל פגיעה ביעילות, להגביר את התנודתיות ולהוות אתגר עצום עבור המשטר (קפיטליסטי-דמוקרטי – א"פ) שהשתלט על היחסים הבינלאומיים והכלכליים ב־75 השנים האחרונות", מציין פרופ' פייר-אוליבייה גורינצ'אס, הכלכלן הראשי החדש של ה־IMF.

המצב הנוכחי מציב שוב את מקבלי ההחלטות בפני אתגר עצום בדומה למה שהתרחש במרץ 2020 עם הקורונה, אך עם הבדל אחד עצום: התחמושת נעלמה. כעת הם חייבים להתמודד עם האתגרים אך בלי יכולת להפחית מסים, להגדיל תקציב וחוב, להפחית ריבית או לרכוש אג"ח. זאת, כאשר מאבקים ספציפיים – כמו המלחמה מול האינפלציה שפוגעת בעיקר בחלשים – לא סובלים דיחוי. הדילמה המוניטרית (להיאבק באינפלציה או לתמוך בצמיחה) חזרה במלוא עוצמתה אחרי הפסקה של יותר מעשור, כאשר הדילמה הפיסקלית (לחסוך כדי לבנות את כריות הביטחון למשבר הבא או לתמוך בחלשים ובעניים) התחדדה מאוד.

בחזרה לחלק האופטימי: כלכלת ישראל בולטת לטובה גם בהקשר הזה. שיעור האינפלציה השנתית בישראל (3.5%) הוא פחות ממחצית מזה של מדינות ה־OECD (העומד על 7.7%), והאינפלציה בישראל אף נעצרה בחודש האחרון כאשר ברוב המדינות היא ממשיכה לזנק. הגירעון הממשלתי הגיע בחודש האחרון לשפל של 14 שנה כאשר ממשלת ישראל רשמה ברבעון הראשון של 2022 עודף תקציבי. כל זה, כאשר לפי תחזיות ה־IMF עצמן, העודף בחשבון השוטף (כניסה של מט"ח אל תוך המשק) ממשיך להיות נאה (מעל 3% תמ"ג) והאבטלה מוסיפה לרדת בעקביות לרמות של ערב משבר הקורונה (סביב 3.8%–3.9%). אלו הישגים אדירים שאובחנו היטב על ידי הגופים הבינלאומיים לרבות חברות הדירוג כגון מודי'ס שכבר הודיעה על כוונתה לשקול העלאת דירוג לקטגוריה הגבוהה בעולם בקרוב. אך לכלכלת ישראל סיכון אחר שמאיים על שמירת אותם ההישגים: הסיכון הפוליטי. "אם נשוב למציאות של אי תקציב ואי ודאות פוליטית מתמשכת - זו בעיה. זה נטל על הכלכלה", הסביר נגיד בנק ישראל אמיר ירון בראיון ל"כלכליסט". אם ישראל תיכנס שוב לבחירות חוזרות ונשנות התמונה עלולה להשתנות, ולאו דווקא לטובה.