דולרים | צילום: רויטרס

דולרים | צילום: רויטרס

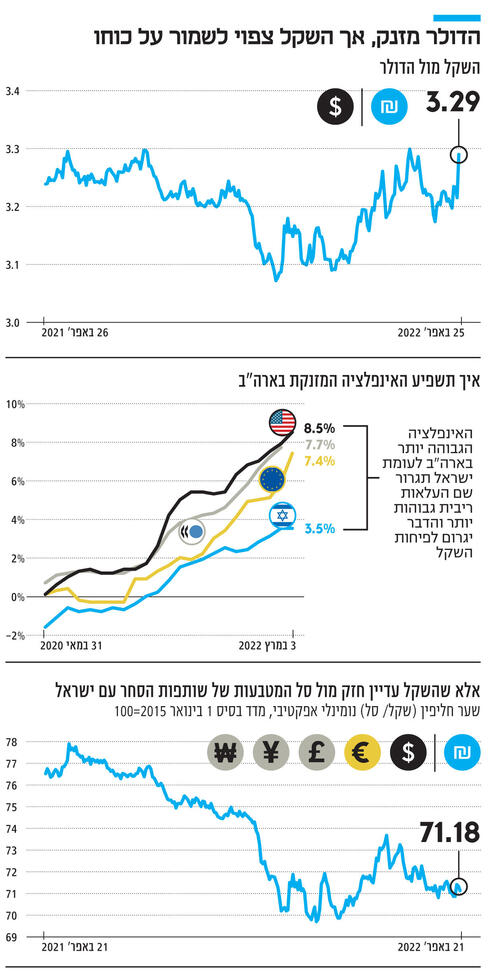

השקל לא נחלש, הדולר מתחזק מול כל העולם

זינוק הדולר אל קרוב ל־3.30 שקלים משלב את החזרה לפעילות אחרי החג עם הצפי להעלאות ריבית חדות בארה”ב. אך בטווח הארוך יותר השקל צפוי לשמר את כוחו, כפי שהוא עושה מול היורו והליש”ט

1. הישראלים יצאו לחופשת פסח עם דולר שהיה מתחת ל־3.2 שקלים ואתמול שבו לשגרה של אחרי החג עם מטבע אמריקאי שזינק בכ־3% ומתקרב ל־3.3 שקלים – השיא השנתי (אפריל 2021–אפריל 2022). אחת הסיבות לכך היא מחזורית: אחרי חופשות ממושכות שבהן הישראלים נחים, נוצרים קשיי נזילות כאשר כולם שבים לפעילות יחדיו. זו לא תופעה ייחודית לחג הזה או לשנה הזאת. החזרה לשגרה מחייבת את כולם להתארגן מחדש ולחצים של ביקוש למט"ח – לרבות דולרים – הם דבר נפוץ אחרי ימים ללא מסחר.

קראו עוד בכלכליסט:

אלא שמאחורי ההסבר הפשטני והטכני מסתתרים גם הסברים יותר מבניים שיש להביא אותם בחשבון וכדאי לנתחם מבעוד מועד. ראשית, השקל לא נחלש, הדולר פשוט מתחזק. ולראיה: שער החליפין הנומינלי האפקטיבי – שמבטא את סל המטבעות של שותפות הסחר עם ישראל – ממשיך לרדת, דבר המשקף את המשך הייסוף של השקל. כלומר, אל מול כלל המטבעות, בממוצע, השקל ממשיך את כיוונו הטבעי (עם הפסקה קלה בינואר 2022) – ייסוף והתחזקות.

המגמה ארוכת הטווח של השקל לא הזדעזעה גם מול התותחים הרוסיים באוקראינה: גם אחרי הפלישה של פוטין השקל המשיך להתחזק באופן עקבי מול סל המטבעות. הדבר בולט בעיקר מול היורו והליש"ט. לכן חשוב למקם את התופעה: השקל לא נחלש אלא הדולר מתחזק – גם מול השקל. הפיצול שמאפיין את השקל אל מול המטבעות של שתי שותפות הסחר העיקריות נמשך גם אחרי שהחלה המלחמה באוקראינה.

הסיבה לכך ברורה: אירופה במלחמה ולכן כלכלת אירופה תסבול הרבה יותר בתקופה הקרובה. כמו שהיטיבה להגדיר זאת נשיאת הבנק המרכזי האירופי כריסטין לאגארד: היבשת שלה מתמודדת עם "חיה אחרת" (אינפלציה) מזו של ארה"ב אף על פי שהן נראות אותו הדבר ודווקא האינפלציה בגוש היורו נמוכה ב־1% מזו של ארה"ב, נכון למרץ האחרון (7.4% לעומת 8.5%). ההבדל העיקרי טמון בשוק התעסוקה ובצמיחה הצפויה: בארה"ב ההאטה צפויה להיות הרבה יותר מתונה (הורדת תחזית הצמיחה ל־2022 עמדה על 0.3%) כאשר שוק העבודה הוא הדוק (ישנה אבטלה חיכוכית או מבנית ושיעור הבלתי מועסקים נמצא על 3.5% בלבד). זאת, לעומת אירופה שחווה כעת מלחמה, ושבה תחזית הצמיחה עודכנה בחדות כלפי מטה (ביותר מ־1%), ושיעור האבטלה צפוי להישאר על מעל 7% בשנתיים הקרובות. לכן קצב העלאת הריבית יהיה שונה: באירופה זה יהיה איטי, ואילו בארה"ב הריבית כבר החלה לעלות, וצפויה לזנק במהירות. כאן טמון ההבדל: הצפי הוא כי ריבית בנק ישראל תעמוד בעוד שנה על 1.5%, לעומת ארה"ב שם האומדן כפי שעולה מאג"ח ממשלתיות ל־5 שנים טיפס ל־3%, רמה שלא נראתה מאז סוף 2018. ייתכן כי יש קצת אובר שוטינג כעת, אך הנקודה ברורה: פערי הריביות הם לטובת ארה"ב והדבר מהווה כוח פיחות קלאסי ומשמעותי (כדאיות גבוהה יותר לרכוש מוצרים פיננסיים דולריים).

2. אלא שהשאלה הגדולה כעת היא האם ישנם כוחות בסיסיים שתומכים בהמשך היחלשות השקל אל מול הדולר. התשובה כאן כבר יותר מורכבת. בטווח הארוך אין כמעט עוררין על כך שהשקל ימשיך להיות מטבע חזק מאוד. בטווח הקצר, לעומת זאת, אנו צפויים לראות שינוי מגמה. "בהנחת יציבות בערכו של הדולר בעולם, שער החליפין הממוצע של הדולר ב־12 החודשים הקרובים יהיה בטווח שבין 3.1–3.3 שקלים. הלחצים לייסוף השקל מול הדולר צפויים להתמתן באופן זמני בעקבות התרחבות פערי הריבית בין ארה"ב, שבה בשנה הקרובה צפויות להערכת המשקיעים כ־10 העלאות ריבית, לבין ישראל שבה צפויות בין 3 (הערכת לאומי) ל־8 (הערכת השוק) העלאות ריבית של 0.25% כל אחת", אומר ל“כלכליסט” ראש דסק אסטרטגיית שווקים בלאומי שוקי הון, קובי לוי. הוא מדגיש כי "בטווח הבינוני־ארוך, ולאחר שהשווקים הפיננסיים יירגעו, השקל צפוי לשמור על עוצמתו, בתמיכתם של הגורמים הבסיסיים של עודף בחשבון השוטף, עודף בתנועות ההון, כלכלה איתנה וצומחת, ותמונה פיסקאלית איתנה המוערכת בחיוב על ידי סוכנויות הדירוג, ופעילות מגוונת וצומחת בתחומי השירותים (ובעיקר הייטק) והסחורות (ובעיקר מוליכים למחצה, משאבי טבע וגז)".

3. כלומר, הכוחות שהביאו את הדולר ל־3.09 שקלים בסוף שנת 2021 לא נעלמים, אך נחלשים. ולראיה: דו”ח התחזיות האחרון של קרן המטבע הבינלאומית (IMF) ששדרג באופן ניכר את התחזיות של כמעט כל הפרמטרים המאקרו־כלכליים של ישראל לעומת הורדת התחזיות בכמעט כל מדינה בעולם, מצביע על הרעה אחת: בחשבון השוטף. יש לכך כמה סיבות. ראשית, יבוא הסחורות צפוי לעלות (ולהתייקר), דבר שמגדיל את הגירעון המסחרי ובכך תומך ביציאת דולרים מהמשק. אגב, גם העלייה המתמשכת והחזקה של יצוא השירותים (לרבות הייטק) שנראתה ב־2021, נעצרה בתחילת 2022. לפי נתוני הלמ"ס, יצוא שירותי ההייטק (מנוכי עונתיות – ללא סטארט־אפים) נעצר מתחת לרמת 4 מיליארד הדולרים שאפשר היה לראות בחודשים האחרונים. כלומר, אין לדבר על ירידה אך כן על התייצבות (ברמות שיא).

כמו כן, המגמה שנראתה ב־2021 בפעילות הזרים בשוק ניירות הערך הישראלי מתמתנת אף היא. זאת לאחר שקניות (נטו) של ני"ע ישראליים על ידי זרים שברו כל שיא ועמדו על יותר מ־30 מיליארד דולר. כאשר מסתכלים על שלושת החודשים האחרונים שבהם יש נתונים רואים שנרשם דווקא מימוש בהיקף של 250 מיליון דולר. המימושים בולטים במיוחד בכל הקשור למניות ואג"ח ממשלתיות סחירות בחו"ל כפי שעולה מנתוני בנק ישראל. לכן ההערכה היא כי שיווי המשקל החדש של שער החליפין של השקל אל מול הדולר ייקבע בסופו של דבר ברמה גבוהה יותר, אך לא הרבה יותר גבוהה, וגם לא גבוהה מאוד במונחים היסטוריים – שכן שער של 3.3 שקלים הוא נמוך לכל הדעות ועדיין משקף שקל מיוסף.