כרמן ריינהרט הכלכלנית הראשית של הבנק העולמי |

כרמן ריינהרט הכלכלנית הראשית של הבנק העולמי |

ראיון

"האינפלציה לא תיעלם בקרוב; הסכנה - מיתון עולמי"

הכלכלנית הראשית של הבנק העולמי כרמן ריינהרט מעריכה כי הבנקים המרכזיים "לא יפעילו את כל עוצמת האש כדי לעצור את האינפלציה בשלב הזה. זה יקרה, אבל לא כעת". הסכנה המרכזית שהיא מזהה כעת היא מיתון גלובלי מתקרב בשלושת הגושים: ארה"ב, אירופה וסין

בדיוק לפני שנה, ב־10 במאי 2021, התנוססה בכותרת הראשית של "כלכליסט" אמירה שבאותה ימים גרמה להרמת גבה: "האינפלציה בדרך למעלה, גם בטווח הארוך".

האמירה נשמעה אז משונה ביותר לרגל נתוני האינפלציה שהיו ידועים באותם ימים: 2.6% בארה"ב, 2.4% בממוצע במדינות המפותחות, 1.3% בגוש היורו ו־0.2% בישראל - כולם בתוך יעד יציבות המחירים בין 1% ל־3%, או ממוצע של 2%. אך כאשר התברר מי עומדת מאחורי האמירה היא הפכה בתוך רגע מביזארית למטרידה: פרופ' כרמן ריינהרט מאוניברסיטת הרווארד, הכלכלנית הראשית של הבנק העולמי, בין הכלכלניות המצוטטות ביותר בעולם.

קראו עוד בכלכליסט:

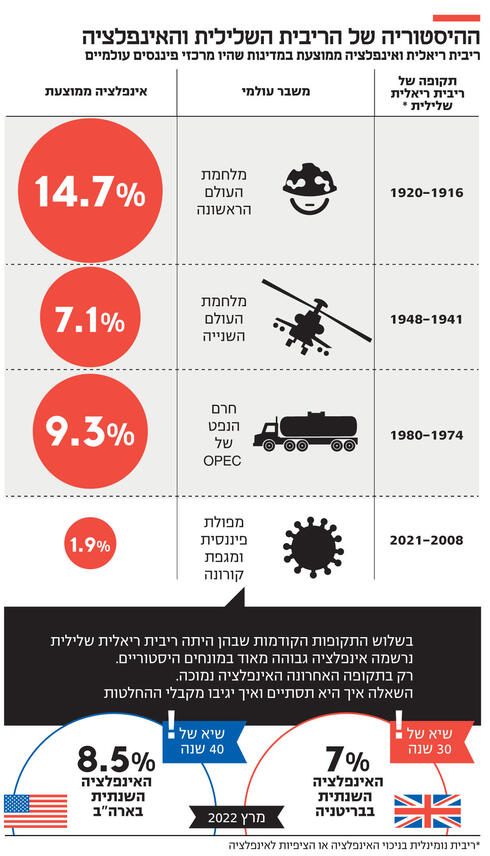

שנה אחרי, אותן אמירות מקבלות משמעות אחרת לחלוטין. 12 חודשים מאוחר יותר האינפלציה בארה"ב וב־OECD בשיאים שלא נראו כאן 40 שנה ומתקרבות לשיעורים שנראו דמיוניים - סביב 9%-8%. החשיבות בשיחה חוזרת עם ריינהרט היא גם כדי להבין איך היא הגיעה למסקנות שלה ומה התחזיות שלה לתקופה הקרובה. קל וחומר בעקבות המלחמה באוקראינה ומדיניות אפס סובלנות לקורונה בסין שמחריפות את מה שהיא מכנה "ריבוי זעזועי היצע". וכשסיכון של מיתון משולש – ארה"ב, אירופה וסין יחד - ברקע. ולא פחות חשוב: איך הופכים את המגמה הקיימת ומה ההשלכות שלה.

את חזית במדויק את התרחיש ורוב המומחים פספסו. על אילו נתונים הסתמכת בזמנו?

"אין פה שום קסם. היו שני 'כיסויי עיניים' שלא אפשרו לכולם לראות את כל התמונה. הראשון, רבים לא קישרו את זעזוע ההיצע שחווינו בקורונה עם האינפלציה. הם דיברו על 'שיבושים בשרשראות האספקה'. הם פספסו שכאן יש ריבוי של שיבושים בסגנון שנות ה־70 או ריבוי של זעזועי היצע. אנו כבר יודעים שבנקים מרכזיים אינם מצוידים בכלים כדי להילחם בזעזועי היצע".

האלמנט השני שממנו מזהירה כבר תקופה ארוכה ריינהרט יחד עם קנת רוגוף, כלכלן בכיר מהרווארד, הוא היחס המבטל ואף מזלזל כלפי האינפלציה כתופעה. "רואים את זה בדיונים של הפד ושל הבנק המרכזי האירופי (ECB) שעד לא מזמן דיברו על זמני־זמני־זמני ביחס לאינפלציה. זו תופעת 'הפעם זה שונה' - שעליה גם כתבנו ספר. בנקים מרכזיים, מעצבי מדיניות ומשקיעים באמת סברו כי האינפלציה הובסה ואז נעלמה. שהאינפלציה היא נחלתה של העבר והבעיה אז היתה קומץ של אנשים לא חכמים במיוחד שלא ידעו להתמודד עמה ולא יודעים מה הם עושים. אם מוסיפים את מה שדיברנו עליו כבר בראיון הקודם, האפקט המצטבר של המדיניות המוניטרית המאוד מרחיבה (ריביות אפסיות, רכישות אג"ח על ידי בנקים מרכזיים — א"פ) שמגיע עוד מעידן המשבר הפיננסי הגדול של 2008. זה בסך הכל לחבר את הדברים ולהבין את הקונטקסט ההיסטורי".

אז אנו כבר יודעים שהאינפלציה לא זמנית. איפה את בוויכוח האם היא "מחזורית" או "מבנית"?

"תלוי איך מגדירים מחזור. בשנות ה־70 לא היו לנו 20 שנות אינפלציה, אבל כן היה לנו עשור שלם של אינפלציה. אז עשור של אינפלציה זה לא מבני? אם רוצים להשתמש במונח מחזורי כדי לטעון שהבעיה האינפלציונית הנוכחית היא בסופו של דבר תוצאה של התחממות יתר (Overheating) של הכלכלה אחרי משבר הקורונה, המיתון והסגרים ובסך הכל עכשיו יש ריבאונד חזק מלווה בעליות מחירים - אז את ההסבר הזה אני לא קונה".

לדברי ריינהרט, ההסבר הזה יכול לעבוד עבור כלכלות רותחות עם שוק עבודה הדוק - עם אבטלה נמוכה ועם מספר חסר תקדים של משרות פנויות - כמו ארה"ב, צ'ילה וגם ישראל שהתאוששה בצורה חזקה. "אבל זה לא המקרה של רוב הכלכלות בעולם שאינן נמצאות בטריטוריה של התחממות יתר אלא בטריטוריה של סטגפלציה - מיתון יחד עם אינפלציה. שילוב של אינפלציה גבוהה יחד עם תמ"ג לנפש שמתחת למגמה ארוכת הטווח".

את מדגישה את צד "ההיצע".

"היו לנו זעזועים אדירים בצד התחבורה וההובלה וזעזועים קשים בשרשראות האספקה. מה שאני באה להגיד הוא כי מה שאנו רואים בהיצע אינו דבר ערטילאי בלבד. העלויות בעולם האמיתי זינקו וזה מתפזר לכל עבר. כאשר העסקים התחילו איכשהו להסתדר והיתה סוג של חזרה לשגרה, הגיעה המלחמה באוקראינה והכניסה זעזוע היצע נוסף בסגנון שנות ה־70 - זינוק במחירי הנפט והמזון - ועוד שיבושים וזעזועים בגלל הסנקציות המגוונות והרבות שהטילו על רוסיה".

אבל זה לא הכל. ריינהרט מדגישה כי "עכשיו גם סין נוקטת מדיניות של גל סגרים מחודש. אולי הוא לא בדיוק בעוצמה של 2020 אבל זה גורם נוסף שמשפיע. השילוב של ריבוי הזעזועים והשיבושים האלו עם מדיניות מוניטרית שממשיכה להיות מרחיבה באופן קיצוני - אינפלציה של 8.5% וריבית ל־30 שנה שעומדת על 3%. כמה פעמים ראית ריבית ריאלית שלילית של 5.5%? - גורם לי לחשוב כי האינפלציה הזו תהיה עקשנית ומתמידה יותר".

לדברי ריינהרט, אפשר כבר לראות את ההתאמה למציאות החדשה הזו דרך הציפיות לאינפלציה שזינקו, לבטח בארה"ב, "אך גם כחוויה גלובלית. התחושה היא כי השכר הריאלי, כלומר כוח הקנייה של השכר - יורד. אז השלב הבא הוא כניסה של אותה אינפלציה לשוק העבודה, עדכוני שכר והצתת ספירלת מחירים־שכר. זה הופך את כל התהליך האינפלציוני הזה למושרש יותר. ואני לא מתארת כאן שום דבר אקזוטי".

ריינהרט ורוגוף הגיעו לגדולה בקהילה הכלכלית העולמית כאשר הזהירו בפני ההשלכות ההרסניות של ריבית ריאלית שלילית ממושכת שמעודדת טיפוח והזנקת החוב - הן ממשלתי אך גם פרטי. הם סבורים כי האפשרות לנהל את המדיניות כפי שנוהלה בשנים 2021-2008 היתה היעדר האינפלציה - שכעת התפרצה ובעוצמה אדירה. ריינהרט סבורה כי "הידוק צנוע" על פי סטנדרטים היסטוריים - העלאות ריבית וחיסול המאזן - צפוי להתרחש ב־2022 לפחות בארה"ב, ואכן זה קורה, גם בבריטניה, אך לא סביר שזה יספיק כדי להחזיר את האינפלציה לרמות סבירות.

וכאן התרומה הגדולה של ריינהרט: היא סבורה כי חלק ניכר מההתמדה באינפלציה של שנות ה־70 נבעה מהנטייה של הבנק המרכזי, הפד, לעשות "מעט מדי ומאוחר מדי" עד לבואו של יו"ר הפד פול וולקר. המסקנה של השניים: הדחייה החוזרת בהתמודדות עם האינפלציה בארה"ב במהלך שנות ה־70 גרמה לכך שנדרשו בסופו של דבר צעדים דרקוניים יותר שהובילו לאחד המיתונים העמוקים ביותר שראתה ארה"ב אחרי 1945 ולמשבר החוב הנורא של המדינות המתפתחות בשנות ה־80.

"אין כאן פתרון קסם או זבנג וגמרנו"

כשהיא נשאלת מדוע היא מרבה להזכיר בדוגמאותיה את שנות ה־70, משיבה ריינהרט כי "אני משתמשת ונעזרת הרבה בהיסטוריה כי הזיכרון האנושי קצר. כאשר מסתכלים על הכלכלה העולמית ב־200 השנים האחרונות, היו ארבע תקופות של ריבית ריאלית שלילית מתמשכת: מלחמת עולם הראשונה, מלחמת עולם השנייה, משבר האנרגיה בשנות ה־70 והמשבר הפיננסי ולאחריו מגפת הקורונה בשנים 2021-2008 שזו היתה בעצם גם התקופה הארוכה והעמוקה יותר. בשלושת הפרקים הקודמים נרשמו שיעורי אינפלציה גבוהים יותר מעל הרמה ההיסטורית והם חרוטים כתקופות של אינפלציה גבוהה. בעצם הפרק הרביעי שהחל ב־2008 היה היחיד שלא נרשמה בו אינפלציה בכלל. זה היה נכון עד עכשיו. הגישה הן של הפד והן של הבנק האירופי, עד עכשיו, היתה: אנו עשינו הכל והשתמשנו בכל הכלים הלא קונבנציונליים שניתן להעלות על הדעת ולמדיניות הזו לא היו השלכות אינפלציוניות שליליות. לכן, אנו יכולים לעשות את זה שוב ושוב בלי להיות מוטרדים יותר מדי".

ההבדל הוא שעד כה לא היו זעזועי היצע. מה שהיה מאז המשבר ב־2008 אלה "זעזועי ביקוש קלאסיים" כתוצאה ישירה של משבר פיננסי. בנקים מרכזיים אינם מצוידים בכלים כדי להילחם בזעזועי היצע.

כדי לסבך את הכל עוד קצת, יותר ויותר כלכלנים מדברים על תרחיש של מיתון משולש - גם באירופה, גם בסין וגם בארה"ב - שלושתם ביחד.

"זה בהחלט סיכון ענק", אומרת ריינהרט. "זאת מכמה סיבות. סין הנוכחית כל כך רחוקה מאותה סין שהיתה מלכת הצמיחה אחרי המשבר הפיננסי. עכשיו היא מתמודדת עם הסגרים אבל הבעיה של סין היא הרבה מעבר לסגרים. יש לה בעיה של מינוף יתר מטורף. במקביל, סין הושפעה מהגלובליזציה והצמיחה שלה היתה מוטת־חוץ: יצוא והשקעות, השקעות ויצוא. עכשיו ההשקעות בירידה בגלל בניית היתר שהיתה שם, יחד עם הרגעה רצינית בשווקים הפיננסיים. וישנו מינוף היתר של הפרובינציות שרק אלוהים יודע מה מצבן הפיננסי האמיתי אחרי שכבר ב־2015 הן עשו הסדרי חוב. לכן, אם שם לא יתרחש מיתון קלאסי לפי התקן המערבי שאנו מכירים, אז זו תהיה התמתנות או האטה של הפעילות בקצב הרבה יותר משמעותי ממה שראינו עד כה".

כשהיא מתייחסת למצב באירופה אומרת ריינהרט כי "אירופה סובלת מתלות אנרגטית ברוסיה ועכשיו שוברים שם את הראש איך הם מפסיקים אותה. כי יציאה תהיה, הרי הם חייבים. השאלה היא איך וכמה מהר זה יקרה. כאשר אין כאן פתרון קסם או זבנג וגמרנו. אסור להתעלם מלקחי משבר שנות ה־70: המעבר ממחירי נפט חד־ספרתיים לעולם של OPEC היה מעבר קשה וכואב. אנשים שוכחים את זה".

איך את מאבחנת את כלכלת ארה"ב?

"הכלכלה האמריקאית נמצאת במצב טוב יותר לעומת אירופה וסין. עם זאת, מנדט הפד השתנה וברור לכולם שעכשיו הוא צריך ללחוץ להעלות ריבית. זה קורה במקביל לנסיגה מהתמריצים התקציביים, הקשורים להתמודדות עם המגפה. אז בלי להוסיף הרבה דרמה, ניתן לקבוע כי לכלכלה הגלובלית אכן התווסף עוד 'סיכון כלפי מטה' - והוא התמתנות חריפה".

והשווקים המתעוררים והכלכלות המתפתחות יכולות לחזור ולהפוך למנוע צמיחה גלובלי כמו במשבר ב־2008?

"זה מורכב. כי מצד אחד שנאת הסיכון עולה וזה פועל לרעתן (בריחת הון — א"פ) כאשר במצבים כאלו שיעור שנאת הסיכון עולה יותר משיעור הריבית הבינלאומית. זה בעצם נושא העבודות המשותפות שלנו עם ליאו (פרופ' ליאונרדו ליידרמן, מבכירי הכלכלנים בישראל — א"פ). מצד שני, רבות מהמדינות המתפתחות ומהשווקים המתעוררים הם יצואנים של סחורות וחומרי גלם ולכן הם נהנים מזעזוע חיובי בתנאי הסחר. בסך הכל אני רואה הידרדרות מסוימת בחלק ניכר מהכלכלות המשתייכות לקבוצה הזו, כאשר אותה הידרדרות תהיה חריפה יותר כל עוד ההכנסה נמוכה יותר והכלכלה חלשה יותר. חלקם כבר בבעיה עכשיו או בדרך אליה".

שני כוחות מנוגדים יקבעו את גובה הריבית

הראיון עם ריינהרט מתקיים במוצאי יום העצמאות, שעות ספורות אחרי שה־OECD דיווח על שיא כל הזמנים באינפלציה - 8.8% במוצע שנתי - וכמה שעות לפני שיו"ר הפד ג'רום פאוול הודיע על העלאת ריבית של 0.5% תוך שהוא מודיע כי תרחיש העלאת ריבית של 0.75% יורד מהפרק. אף שהאג"ח האמריקאיות, הן ל־5 והן ל־10 שנים, שמרו על יציבות, המפולת לא חיכתה והגיעה. ההסכמה הרווחת בשוק ההון היא כי הריבית בשוק האמריקאי, החשוב ביותר בעולם, תיקבע על ידי שני כוחות מנוגדים: הפחד מהמשך האינפלציה לעומת הפחד מגלישה למיתון עולמי חריף גם בארה"ב. הוויכוח כעת הוא סביב איזה כוח יהיה חזק יותר".

אז הדילמה המוניטרית חוזרת במלא עוצמתה: האם להתרכז בצמיחה או באינפלציה?

"אם יתעורר החשד, או החרדה, של האטה גלובלית חריפה עם כל ההשלכות לזה על השווקים הפיננסיים, הבנקים המרכזיים יקבלו רגליים קרות. ושוב, אני חוזרת לשנות ה־70: אז, הם גם ראו את האינפלציה, ניסו לעשות משהו ואז נסוגו. זה היה כך עד שפול וולקר נכנס לתפקיד יו"ר הפד והתחיל לפעול, וזה קרה אך רק כאשר האינפלציה הגיעה ל־14%. אבל עד שזה קרה הם נחבאו אל הכלים. לכן אם יש סיכון ממשי למיתון גלובלי עולמי, מובל על ידי מיתונים בשלושת הגושים הגדולים, הם ימצמצו. זה כמובן ינציח עוד יותר את האינפלציה".

אם המסר המרכזי של הראיון הקודם היה "האינפלציה חוזרת", הפעם המסר המרכזי הוא "האינפלציה תישאר".

"החשש ממיתון עמוק והזנקת הפגיעות בשוקי ההון ישמש בלם למדיניות הנוכחית של הבנקים המרכזיים ומטבע הדברים יעניק חיים ארוכים יותר לאינפלציה שכתוצאה מכך תהפוך למושרשת ומתמידה יותר. כאשר מנתחים את מדיניות הבנקים המרכזיים מאז המשבר הפיננסי, מבחינים כי היא לא היתה סימטרית. יש הטייה מובהקת להיות 'יוניים' ולהרחיב, והרבה פחות להיות 'ניצים" ולצמצם. פרקי הצמצום המוניטרי שראינו מאז 2009 היו קצרים הרבה יותר, אגרסיביים הרבה פחות לעומת מחזורים קודמים. מנגד, ההרחבות היו בממדים עצומים. אני לא מכחישה את האיתות החדש של הבנקים המרכזיים אבל אני מאמינה שבסוף היום הם ימצמצו. חד־משמעית הם ימצמצו. הם לא יפעילו את כל עוצמת האש כדי לעצור את האינפלציה לפחות לא בשלב הזה. כי זה יקרה, אבל לא כעת".

מה זאת אומרת בשלב הזה? הרי מומחים רבים טוענים שהאינפלציה כבר הגיעה לשיאה.

"אז הם מנחשים. רמת האינפלציה ושונות האינפלציה הולכות יד ויד. כאשר האינפלציה נמוכה, שונות האינפלציה נמוכה ולכן תחזיות האינפלציה בטוחות יותר. אך כאשר האינפלציה מזנקת, השונות מזנקת איתה וכבר הרבה יותר קשה לחזות. לכן אני מציעה לוותר על התרגיל האינטלקטואלי של קביעת שיא כרגע. מספיק להסתכל על היכולת של הבנקים המרכזיים לחזות אינפלציה בשנה האחרונה ולעמוד ביעד שהם קבעו לעצמם כדי להבין זאת. מאוד קשה לחזות אינפלציה כרגע".

אנו לקראת סיום הראיון ולא אמרת מילה על החוב.

"אינפלציה, בעיקר אם היא בלתי צפויה או מפתיעה, שוחקת את החוב. הלכה למעשה אינפלציה מפתיעה או התפרצויות אינפלציוניות לא צפויות אכן סייעו להוריד את החוב הממשלתי אחרי מלחמת העולם וגם אחרי המשבר של שנות ה־70. אבל יש הבדל גדול מאוד בין עבר להווה: אז, הממשלות לא המשיכו להגדיל ולהגדיל את החוב. בפרקים הקודמים היתה אינפלציה מוגברת ששחקה את החוב, אבל לא הוספת עוד לחוב. עכשיו אין לך איזון פיסקלי. לכן אין לחשוב שאינפלציה תפתור את בעיית החוב. ייתכן כי היא מסייעת לחסל חלק מיתרות החוב הקודמות אבל הממשלות ממשיכות להתחייב עוד ועוד. ובכל זאת המסר שלי בהקשר הזה ברור: אינפלציה היא דרך מכוערת ביותר להפחית חוב. הסיבה לכך היא שאינפלציה היא רגרסיבית באופן קיצוני (פוגעת יותר במי שיש להם פחות — א"פ). בתוך ארה"ב הנתונים מאוד ברורים: במשקי בית בעלי הכנסה נמוכה משקל ההוצאה על מזון ואנרגיה גדול יותר, ולכן יש ירידה גדולה יותר בהכנסה הריאלית ושחיקה אמיתית בכוח הקנייה. כאשר משווים בין מדינות — העובודת הן זהות. ישנן דרכים טובות יותר לטפל בחוב".

לאילו דרכים את מתכוונת?

"בסופו של דבר קובעי המדיניות יצטרכו לנשוך שפתיים ולבלוע את הגלולה המרה, קרי רביזיה כללית של מערכות המס. כולם יודעים מה צריכים לעשות - פשוט אין את הרצון הפוליטי לעשות. לכן התשובה שקובעי המדיניות נותנים לבעיה הזו כרגע היא דחייה. פשוט דוחים. אני לא שייכת למחנה של אוליבייה בלנצ'רד (לשעבר הכלכלן הראשי של ה־IMF), שסבורים כי אין מה לדאוג לגבי חוב. צריכים לעצור את האינפלציה אך גם לעלות מסים מתישהו. אני לא רואה שהרבה הולכים בכיוון הנכון".

כרמן ריינהרט (66)

תפקיד: הכלכלנית הראשית של הבנק העולמי

מצב משפחתי: נשואה + 1

תפקידים נוספים: פרופ' מן המניין בבית הספר למדיניות ציבורית ע"ש קנדי באונ' הרווארד

תפקידים קודמים: כלכלנית ראשית של בנק השקעות בר סטרנס, סגנית כלכלנית ראשית של קרן המטבע (IMF)

עוד משהו: בין הפרסים שזכתה בהם, היא נמנתה עם 100 ההוגים הגלובליים של Foreign Policy's