דולרים | צילום: רויטרס

דולרים | צילום: רויטרס

התנפלות המוסדיים על הדולר נתנה לו רוח גבית חזקה

מחסור של דולרים במשק הישראלי בגלל זינוק בביקושים של המוסדיים להגדלת ביטחונותיהם, עקב הירידות בשווקים בחו"ל, גרמו לזינוק בריבית הדולרית והקפיצו את שערו של הדולר. בנק ישראל לא מתערב בינתיים אך צפוי לעשות זאת אם הלחצים לנזילות דולרית יהיו גבוהים

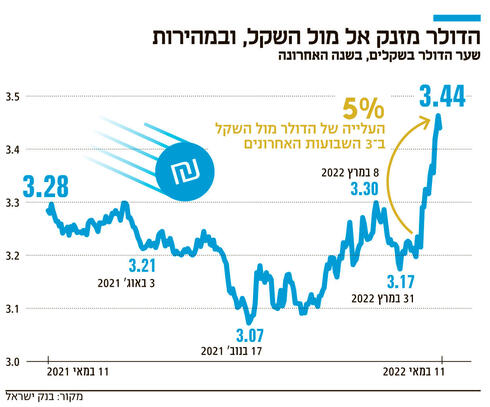

1. רוב הישראלים ששבו מחופשת פסח וראו את הדולר מתקדם מ־3.20 שקלים ל־3.30 שקלים, מיד כשחזרו לשגרה, לא תיארו לעצמם שהיה מדובר רק בחימום לפני ההמראה. החל מהשבוע האחרון של אפריל ועד כה, המטבע האמריקאי טס במהירות ורשם בשלושת השבועות האחרונים עלייה של יותר מ־5%, ושערו היציג נקבע שלשום על 3.463 שקלים. אם כי אתמול הוא דווקא נחלש במקצת בכ־1% לרמה של 3.43, זאת כאשר התחזית לשנת 2022 היתה בטווח של 3.40-3.30 שקלים לדולר.

קראו עוד בכלכליסט:

כלומר, בתוך כמה ימים הדולר לא רק טס אלא גם שבר את המחסום הפסיכולוגי של 3.45 שקלים, שער שלא נרשם מאז סוף ספטמבר 2020. עד סוף אפריל היו הערכות כי בסופו של דבר מדובר בפיחות קלאסי שמאפיין תקופות של "אחרי החגים" שבהן נוצרים "קשיי נזילות" זמניים כאשר שבים לפעילות כולם יחד. אלא שההסבר הזה ממש לא משכנע כאשר הדולר כבר מעל 3.45 שקלים ומשלים פיחות של 7.7% מאז חג הפסח. מדובר ב־12 ימי מסחר בלבד. כמו כן, הפיחות של אותם ימים של אחרי פסח - פיחות מאוד עדין של כ־2.5% - היה נכון כלפי הדולר ולא כלפי היורו ושאר המטבעות של שותפות הסחר העיקריות של ישראל.

ויו\"ר הפד האמריקאי ג")

ולראיה: עד השבוע האחרון של אפריל, שער החליפין הנומינלי אפקטיבי - שהוא מעין מחליף של סל המטבעות של שותפות הסחר של ישראל - המשיך לרדת, דבר ששיקף את המשך הייסוף של השקל אל מול רוב המטבעות.

כלומר, אל מול הרוב המוחלט של המטבעות, השקל המשיך להתחזק בהמשך למסורת של השנים האחרונות. אלא שמאז אותו שבוע גורלי בסוף אפריל השנה גם התמונה הזו התהפכה לחלוטין: מאז 25 באפריל, שער החליפין הנומינלי האפקטיבי זינק בכ־5% לרמות שלא נרשמו מאז אוקטובר 2021. כלומר, השקל נחלש.

2. הסיבה לאירועים בשער החליפין בתקופה האחרונה - ומדובר בטווח קצר - היא ההתרחשויות בבורסות העולם בשלושת השבועות האחרונים, לרבות האירועים בארה"ב, שהם אלו שקובעים את הטון בשוק ההון הגלובלי. ברגע שהמסכים נצבעים באדום בוהק, הירידות הן תלולות והמפולת מתרחשת - כולם יודעים איך ייראה שער החליפין - כלפי מעלה, לטובת הדולר. וזה בדיוק מה שקרה גם הפעם כאשר מדד S&P 500 איבד בתוך חודש כ־10% ונאסד"ק צנח ב־13% בפרק זמן זהה, במה שהפך לירידות החדות ביותר שנראו בשוקי ההון הגלובליים מאז התפרצות מגפת הקורונה במרץ 2020. ומיד נשוב לתאריך הקריטי הזה.

הסנטימנט השלילי רק הלך והתחזק בשבועות האחרונים כאשר הסוף למלחמה באוקראינה לא נראה באופק, סין - הכלכלה השנייה בעוצמתה בעולם - החלה להחמיר את המדיניות שלה כלפי הקורונה ומטילה סגרים ומגבלות (אפס סובלנות), ואם לא די בכך, ההערכות למיתון עולמי בשלוש הכלכלות הגדולות בעולם התבהרו והתחזקו.

כלל האצבע מדבר על פיחות כל פעם שיש מפולת בניו יורק של כ־3% על כל ירידה של 10%. איך זה עובד? בזמן ירידות בחו"ל הביקושים למט"ח לרבות לדולר בתוך המשק הישראלי מזנקים - כאשר הגופים המוסדיים (חברות ביטוח, קרנות וקופות) הם אלו שמובילים את הרכישות. נזכיר כי החשיפה של אותם גופים לנכסים דולריים זינקה לכמעט 25% מהתיק לעומת רק 5% בתחילת שנות ה־2000. אלא שאותם גופים מוסדיים לא ממש קונים את המניה עצמה אלא "חוזים עתידיים" (אופציות), ולצורך רכישות אלו הם חייבים להפקיד בטוחות דולריות.

"כאשר ישנו זינוק בתנודתיות וירידות שערים חדות, אותם גופים נדרשים להגדיל את הבטוחות, אחרת הברוקר עלול לסגור את החשבון. הרי הסיכון עולה", מסביר דן רוזנברג, מ־HA GLOBAL המעניקה יעוץ אסטרטגי לגופים פיננסיים. "זו הסיבה שהמוסדיים הישראליים מתנפלים על הדולר, כדי להגביר ולהגדיל את אותן בטוחות". אלא שלדברי רוזנברג, גם הפעם, כמו ברוב המקרים, המוסדיים לא ממש קונים את הדולרים אלא מלווים אותם לתקופה מסוימת. שכן, אותם מוסדיים לא ממש צריכים את אותם דולרים באופן קבוע, בניגוד ליבואנים לדוגמה, שחייבים את הדולרים כדי לשלם על סחורה.

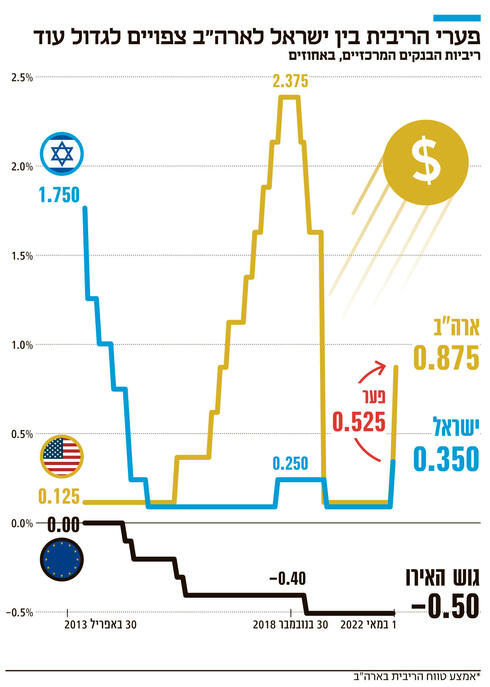

ההתנהלות של המוסדיים בשוק המט"ח - כמה הם מלווים וכמה הם קונים ממש - תלויה באופן לא מפתיע בריבית שהם משלמים עבור אותם דולרים. הנה הנתונים היבשים: בנקים ישראליים סחרו בדולרים לתקופות של חודש בריבית של כ־1.5% (שנתי). אתמול אותה ריבית עמדה על כ־4%. גם הפעם הסיבה היא ביקוש והיצע: קשיי נזילות, כלומר מחסור של דולרים במשק הישראלי, ביחס לזינוק בביקושים של המוסדיים, גרמו לזינוק בריבית הדולרית. "לכן, לא כל המוסדיים מוכנים ללוות ב־4%, שכן זה יקר, ולכן חלקם קונים את הדולרים בשוק הספוט - מסחר ממשי תוך אספקה מיידית של המט"ח. וזה הקפיץ את הדולר למעלה", מסכם רוזנברג.

בימים כתיקונם, ברגע שהריבית הדולרית עולה, מגיעים המוסדות הפיננסיים הזרים שממש ששים להפקיד את הדולרים שלהם תמורת שער ריבית נאה, לבטחשער של 4%.

3. אלא שהמלחמה באוקראינה והירידות בשווקים גרמו למה שמכונה FLY TO SAFETY - חיפוש אחרי נכסים בטוחים ויציבים — "ולכן הביקוש הגובר של דולרים בעולם מגדיל את התחרות על הדולרים של בנקים זרים, ומשכך אותם דולרים לא זורמים כל כך מהר לישראל", מסביר רוזנברג. והוא מסכם: "בשביל 4%-3%, כרגע הם לא יבואו. אם זה יקפוץ שוב ל־6%, כנראה אז הם ישובו. ואם זה יגיע ל־8% ויותר, אז בנק ישראל כנראה כבר יצטרך להתערב".

כדאי להתעכב על ההערכה האחרונה של רוזנברג. במרץ 2020, עם תחילתה של הקורונה והבהלה חסרת התקדים שהתפרצות המגפה עוררה, נוצר משבר נזילות של ממש בדולרים. כתוצאה מכך, הדולר זינק ל־3.9 שקלים (לעומת 3.4 שקלים) ואותה ריבית דולרית בין־בנקאית בישראל זינקה ל־15%. אז בנק ישראל התערב בשוק והחל בעסקאות החלף ("סוואפים") שבהן הפקידו חלק מיתרות הדולרים (15 מיליארד דולר) בבנקים והרגיעו מיד את השוק. והתוצאה: שער החליפין ירד, הריבית הדולרית צנחה חזרה והמערכת הפיננסית נרגעה.

"לפני יומיים־שלושה התחלנו להזרים נזילות בדולרים כאשר הצורך במימון הזה היה בעיקר למוסדיים וקרנות נאמנות", הסביר ל"כלכליסט" במרץ 2020 המשנה לנגיד בנק ישראל אנדרו אביר. "אלא שמה שראינו הוא שהקשיים האלו מגיעים גם לסקטור עסקי. הקושי חרג מהסקטור הפיננסי והגיע גם ליצואנים שמבקשים לנצל את שער החליפין, שהוא הרבה יותר נוח היום, כדי לממן יצוא עתידי, והתקשו לעשות עסקאות. ברגע שראינו שגם הם התקשו, הגדלנו את האשראי". ואביר סיכם במילים אלו: "בנק ישראל ימשיך להפעיל כלי זה כל עוד הלחצים לנזילות דולרית ימשיכו להיות גבוהים מאוד". כלומר, ברמת הריבית הנוכחית בנק ישראל לא צפוי להתערב, אך נראה כי הירידות בבורסות אינן סוף פסוק ולכן בבנק ישראל עוקבים בדריכות. האם הפעם יתערב? "הגופים הפיננסיים לא יכולים להניח שבנק ישראל יספק נזילות דולרית בכל מצב דומה בעתיד, ועליהם לנהל את הסיכונים שלהם בהתאם", אמר אביר לפני כשנתיים.

"צריך לקוות שבנק ישראל יתעורר הפעם בזמן ולא באיחור", אמר גורם בנקאי בכיר שגם הוא סבור כי כעת אין משבר נזילות. ההבדל הבולט והחשוב בין מרץ 2020 לבין מאי 2022 הוא שאז מחסור הנזילות היה קשה וגלובלי. כעת קשיי הנזילות נראים יותר מקומיים. העליות בשווקים שנרשמו אתמול ואף שלשום, מקטינות את צורכי הנזילות הדולרית של המוסדיים, גם שער החליפין נרגע ויורד במקצת וגם הריבית הדולרית מתמתנת, לפחות עד המפולת הבאה.