שר האוצר בצלאל סמוטריץ' | צילום: אלכס קולומויסקי

שר האוצר בצלאל סמוטריץ' | צילום: אלכס קולומויסקי

ההתאוששות מצניחת התוצר היא משימה שגדולה על הממשלה הזו

נתוני הלמ"ס שפורסמו אתמול המחישו את היקף הפגיעה האנושה בצמיחה וקריסת התוצר העסקי במשק הישראלי ברבעון האחרון של 2023, לא רק בשל המלחמה. את הבראת המשק לא תוכל להוביל ממשלה המרוכזת באינטרסים פוליטיים ואישיים

הנתונים שפרסמה אתמול הלשכה המרכזית לסטטיסטיקה (הלמ"ס) לגבי הפעילות של כלכלת ישראל ברבעון האחרון של 2023 - אשר מאפשרים לראות את התמונה של השנה כולה - הם חמורים ומדאיגים ביותר אבל לא מפתיעים.

אחרי שהמדינה ואזרחיה ספגו מתקפת טרור אכזרית ביותר וישראל נכנסה לאחת המלחמות היקרות והארוכות ביותר - הצפי היה לפגיעה אנושה בצמיחה.

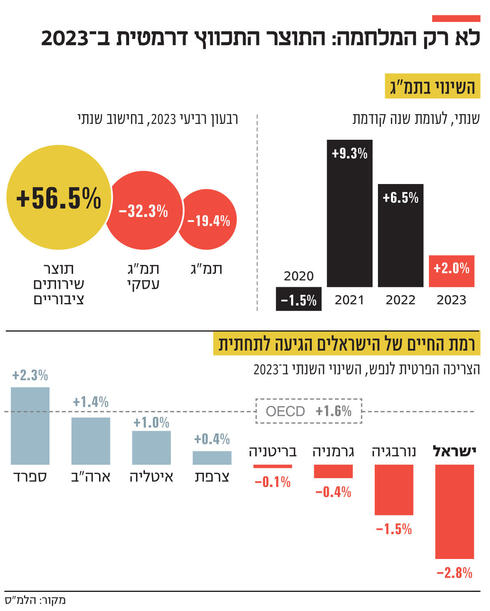

לפי הלמ"ס, הפעילות במשק ירדה בכ־19.4% ברבעון שבו חל האירוע המלחמתי, אבל מדובר במונחים שנתיים. כלומר, הירידה בתוצר באותו רבעון עמדה על 5.2% לעומת הרבעון השלישי של 2023. המשמעות של צמיחה שלילית שנתית של כ־20% היא שבהינתן שבכל הרבעונים של 2023 הצמיחה היתה יורדת כפי שירדה ברבעון האחרון, אזי הצמיחה במשק היתה עומדת על שיעור כה נמוך (כ־19.4% כאמור). אבל זה לא המקרה. דווקא צמיחה שלילית של כ־5% ברבעון כל כך דרמטי, עם גיוס מילואים כל כך רחב, עם ירידה חדה כל כך בביקושים - נראית "סבירה".

1. למרות הנראות הסבירה אסור לשכוח: ירידה כזו בתמ"ג מתאימה לתחזיות הקודרות ביותר שפורסמו על ידי הגופים הישראלים והבינלאומיים שחזו ירידה קרובה ל־15% במונחים שנתיים. גם הרכב הצמיחה באותו רבעון משמעותי לא מפתיעה (אבל כאמור, מדאיגה): בסך הכל התוצר העסקי, המנוע המרכזי של המשק הישראלי, קרס לחלוטין בשיעור עתק של יותר מ־32%, כאשר הזינוק של ההוצאה ממשלתית (הרחבה פיסקלית חסרת תקדים שבאה לידי ביטוי בהזנקת התקציב) בסך 57% היה האירוע המכונן שאיזן את ירידת התוצר. כתוצאה מכך התרומה של הסקטור העסקי לצמיחה צנח ב־4 נקודות אחוז תוצר, שהם כ־75 מיליארד שקל, ועמדה על 73% בלבד. נמוכה אף יותר מתקופת השפל של הקורונה.

למעשה כל הביקושים (שימושים) המהווים את מנועי הצמיחה של המשק קרסו, למעט כאמור ההוצאה הממשלתית שהמריאה בשיעור עתק בהובלת ההוצאה הביטחונית שזינקה ביותר מ־640% . הירידה המשמעותית ביותר של 67% היתה של ההשקעות במשק על רקע הקריסה של הבנייה (ירידה של יותר מ־95%). אבל גם הצריכה הפרטית, מנוע עיקרי של הביקושים, וגם היצוא - צנחו בשיעורים דו־ספרתיים.

2. מה שמעניין יותר ומאפשר לקבל תמונה רחבה יותר, הן הנתונים של שנת 2023 כולה. הצמיחה בשנה שחלפה עמדה על 2% בלבד - הרחק משיעור רב־שנתי של צמיחה ממוצעת (כ־3.7%). יתרה מזו, התוצר העסקי עלה ב־1.2% בלבד. שיעור זה מבטא הלכה למעשה צמיחה שלילית לנפש - בשורה רעה בפני עצמה. היות ושיעור הריבוי של אוכלוסיית ישראל הוא הגבוה במערב (2.2%) אין היגיון כלכלי להשוות את הצמיחה של ישראל לשאר מדינות ה־OECD לפי הצמיחה הכללית. כאשר מתייחסים לתוצר לנפש, מדובר בשיעור נמוך בהרבה מהממוצע בעולם המפותח — עלייה של 1.2% ב־OECD לעומת ירידה של 0.1% בישראל שרשמה שיעורי צמיחה לנפש מהנמוכים בקרב המדינות המפותחות.

התמונה הכללית שעולה מנתוני 2023 כולה לא שונה במהות מהתמונה ברבעון האחרון, רק המימדים שונים: כל מנועי הצמיחה של ישראל רשמו ירידות של ממש בשנה שחלפה, דבר שמעיד כי הפעילות היתה ממותנת גם ערב ה־7.10 בשל ניסיון ההפיכה המשטרית, ירידה בהשקעות והיעדר יצירת מנועי צמיחה. כלומר, הצריכה הפרטית (המהווה מחצית מהתוצר), היצוא וההשקעות במשק נפלו ב־2023. מה ש"הציל" את הצמיחה בשנה שחלפה היה הגידול החד (8.3%) בהוצאה הממשלתית, בדיוק כמו ברבעון האחרון, אך הירידות היו בשיעורים הרבה יותר נמוכים.

הצד השני של המטבע הוא הזינוק החד בגירעון שלפי נתוני הלמ"ס עמד על 5% תמ"ג כשבאוצר דווח על גירעון של 4.2% תמ"ג. רוב הפער שנאמד בכ־15 מיליארד שקל, נובע מקרן הפיצויים: הלמ"ס סופר אותה כחלק מהגירעון והאוצר לא. היות שצריכים למלא אותה, כדאי להתייחס לנתון הלמ"ס שכן מדובר בגירעון עתק - מעל הגירעון הממשלתי הממוצע של ה־OECD שעמד על 3.6% תמ"ג. יתרה מזו, הגירעון צפוי לגדול עוד בשנה הנוכחית. כלומר, הצמיחה הדלה שנרשמה, הושגה רובה ככולה על ידי הזנקת הגירעון אותו כולנו נהיה חייבים לשלם.

3. כדי להשלים את הפאזל המאקרו־כלכלי צריכים להתייחס גם ליבוא שקרס - ירידה של 7%. התוצר והיבוא יחד מרכיבים את מה שמכונה "המקורות שעומדים בפני המשק", כאשר סך המקורות חייב להיות שווה לסך השימושים (הביקושים). היות והתוצר עלה, מה שירד בצד המקורות היה היבוא. כלומר, הישראלים ייבאו פחות מוצרי צריכה, פחות תשומות וחומרי גלם ופחות מוצרי השקעה, אבל הרבה יותר יבוא ביטחוני שלא קיזז את הירידות בשאר סעיפי היבוא. השורה התחתונה היא כי רמת החיים של הישראלים (הנמדדת באמצעות צריכה פרטית לנפש) - ירדה ב־2.8% ומדרגת את ישראל בתחתית הטבלה במערב.

צלילה אל תוך נתוני הצריכה מראה כי התחום שירד בהיקף הגבוה ביותר - מעל 14% - הוא מוצרים בני קיימא למחצה (הלבשה והנעלה, טקסטיל לבית, כלי עבודה ובית קטנים חשמליים, מוצרי בידור ופנאי). מוצרים בני קיימא ירדו בכ־9%. כדי להבין טוב יותר את המגמות ארוכות הטווח של המשק חשוב להביט אל המוצרים המאופיינים כבני קיימא שכן הם משקפים טוב יותר את הרצון לצרוך. הצריכה השוטפת, שאף היא ירדה אך ברמה מתונה יותר, פחות רגישה לשינויים במחזור העסקים. גם נתוני ההשקעות בנכסים קבועים צריכים להטריד. הם רשמו ירידה של 2% לעומת עלייה של 2% בממוצע ב־OECD, כאשר הירידה הגדולה נרשמה בבנייה למגורים על רקע הקיפאון בתחום.

יש עוד נקודה מעניינת שבימים כתיקונם לא זוכה לתשומת לב: בזמן שהתמ"ג (תוצר מקומי גולמי) גדל ב־2% כאמור, ההכנסה הריאלית של הישראלים עלתה בפחות מ־1% בלבד. קצב צמיחת הכנסה שנמוך מקצב גידול התוצר מצביע על כך שההכנסה של תושבי המדינה ממקורות מקומיים וזרים כאחד צומחת בקצב איטי יותר ביחס לערך הסחורות והשירותים המיוצרים בגבולות המדינה - וזה כמובן דבר שאינו רצוי. יש לכך שתי סיבות מרכזיות: מחירי היבוא עלו הרבה יותר ממחירי היצוא (7.3% לעומת 3.7%) דבר שפגע בהכנסה של הישראלים. קרי, מחירי המוצרים והשירותים שנרכשו מחו"ל עלו הרבה יותר ממחירם של אלו שהישראלים מכרו לחו"ל. הסיבה השנייה והמטרידה יותר היא הירידה במלאים, לרבות מלאי מו"פ, על רקע ירידה משמעותית בהשקעות הזרות במשק - שהן מנוע צמיחה קריטי.

התמונה שעולה היא קודרת ולמרות שהיא מוסברת ברובה על ידי המלחמה, היא לא פוטרת את מקבלי ההחלטות מלהתייחס באופן מקצועי ועמוק למיפוי נקודות התורפה של המשק המופיעות בדו"ח הלמ"ס. והן רבות. ההתאוששות שהמשק זקוק לה נראית כמשימה קשה ביותר עבור הנהגה כלכלית אחראית ומקצועית, קל חומר עבור אחת שהיא רופסת ומרוכזת אך ורק באינטרסים פוליטיים ואישיים צרים. כדאי לממשלה הנוכחית לקדם בדחיפות תוכנית אסטרטגית כדי להוציא את המשק מהבור העמוק שהוא נמצא בו.