מנכ"ל פורמולה גיא ברנשטיין. המניות שכבר יש לו שוות היום חצי מיליארד שקל | צילום: בועז אופנהיים

מנכ"ל פורמולה גיא ברנשטיין. המניות שכבר יש לו שוות היום חצי מיליארד שקל | צילום: בועז אופנהיים

הפורמולה לקבלת 171 מיליון שקל בלי מאמץ: פסיביות מוסדית

בעלי המניות לא אישרו בשנית את התגמול ההוני בהיקף של 171 מיליון שקל שמבקשת פורמולה להעניק למנכ"ל גיא ברנשטיין. האם המוסדיים ינקטו בצעדים נגד החברה אם גם הפעם תבצע אובר־רולינג? העבר הקרוב מלמד שהם חיים עם המעקפים האלו בשלום

אם שוק ההון הוא המערב הפרוע, אז הגופים המוסדיים - בתי ההשקעות וחברות הביטוח שמנהלים את חסכונות הציבור – הם השריף של העיירה הפיננסית הזו. בשל הכוח הרב שצברו בשנים האחרונות, בדמות אחזקות משמעותיות בכמעט כל חברה ציבורית, גם ברשות ני"ע רואים בהם המבוגר האחראי שצריך להכתיב לשוק גבולות ופרופורציות, ובמקרים רבים הם אכן ממלאים את התפקיד הזה.

אבל ישנם מקרים שבהם המוסדיים רק מעמידים פני מבוגר אחראי. הם עושים שרירים, מנפחים את החזה, אומרים "לא יקום ולא יהיה", אבל בפועל מאפשרים לחברות לעשות ככל העולה על רוחן, ומבחינתם של המוסדיים זה מצב שבו כולם מנצחים: הם נכנסו לנעלי המבוגר האחראי, התייצבו מול החברה ואמרו לה "לא", אבל אחר כך לא עשו דבר כשהחברה השתמשה ביכולת שלה לעקוף אותם.

זה בדיוק המקרה בכל הנוגע לתנאי השכר חסרי התקדים של גיא ברנשטיין, מנכ"ל חברת התוכנה פורמולה מערכות. החברה מבקשת לתת לו תגמול הוני בהיקף של 171 מיליון שקל. המוסדיים הצביעו נגד באסיפת בעלי המניות, אך סביר להניח שבקרוב החברה תשתמש ביכולת שלה לעשות אובר־רולינג ולאשר את חבילת התגמול, חרף התנגדות בעלי מניות המיעוט. ומה יעשו אז המוסדיים? אם להסתמך על מה שהם עשו בעבר – כנראה כלום.

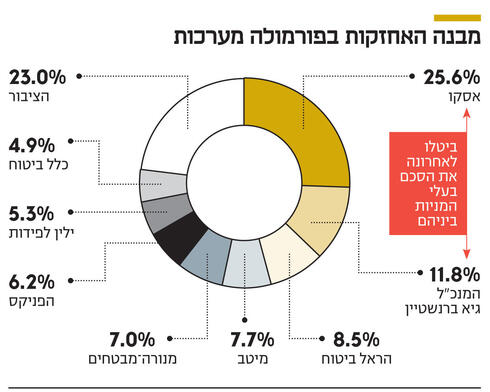

פורמולה היא חברת החזקות טכנולוגית שנסחרת בתל אביב ובניו יורק לפי שווי של 4.3 מיליארד שקל. בעלי המניות העיקריים בה הם חברת אסקו הפולנית (25.6%) וברנשטיין (11.7%) שעד לדצמבר האחרון היו קשורים בהסכם בעלי מניות. הגופים המוסדיים העיקריים שמחזיקים במניותיה הם הראל ביטוח (8.5%), מיטב (7.8%), מנורה־מבטחים (7.2%), הפניקס (6.2%), ילין לפידות (5.2%) וכלל ביטוח (4.9%) והם אלה שהתנגדו לאישור חבילת התגמול של ברנשטיין.

זוהי הפעם השנייה שאסיפת בעלי המניות של פורמולה מצביעה על אישורה של חבילת התגמול של ברנשטיין ומסרבת לאשרה. בפעם הקודמת, ב־2020, ניצלה החברה את הסמכות שניתנה לה בחוק החברות וביצעה אובר־רולינג להחלטת האסיפה, כלומר אישרה את התגמול למרות ההתנגדות. אולם, תביעה נגזרת שהגיש אחד מבעלי המניות בעקבות המהלך הובילה את פורמולה להגיש את חבילת התגמול לאישור מחודש של האסיפה.

התנהלותה של פורמולה בעבר - והתנהלות דומה של אחת מחברות הבת שלה, מטריקס, שברנשטיין הוא היו"ר שלה, ושבחודש שעבר אישרה למנכ"ל שלה תגמול של 22 מיליון שקל ב־2024 למרות התנגדות האסיפה - מלמדות על הצפוי במקרה הנוכחי.

לפי חוק החברות, אישור תנאי התגמול טעון את אישורה של אסיפת בעלי המניות, ודורש את תמיכתם של רוב מקרב בעלי מניות המיעוט. ומכך היה בכוחם של הגופים המוסדיים המחזיקים במניות פורמולה להתנגד לתנאי התגמול ולהביא לדחייתם. אולם, החוק מעניק לדירקטוריון סמכות להתגבר על התנגדות האסיפה (אובר רולינג) ובלבד שקיים הליך שבסופו קבע כי האישור הוא לטובת החברה.

חבילת התגמול שאליה התנגדו המוסדיים כוללת כ־612 אלף מניות חסומות (RSU) של פורמולה שיוענקו לברנשטיין במהלך תקופה של 8 שנים, החל מתחילת 2020 ועד לסוף 2027. 67% מהן יוענקו בלא אף התניה ובלבד שימשיך בכהונתו, ורק 33% מהן מותנות בביצועי החברה. בהתאם למחיר מניית פורמולה כיום, שוויה של החבילה מגיע ל־171 מיליון שקל. בנוסף מעוניינים בפורמולה להעניק לברנשטיין זכאות לדיבידנדים בהסתמך על אותן מניות חסומות, שייחשבו כמניות לכל דבר.

בפורמולה נימקו את הענקת התגמול בביצועיה של החברה מאז שברנשטיין החל לכהן כמנכ"ל ב־2008, שכוללים צמיחה של 389% בהכנסות, של 538% ברווח התפעולי ושל 360% ברווח הנקי המיוחס לבעלי המניות, וכן צמיחה בשווי השוק של החברה ודיבידנדים של 199 מיליון דולר שחולקו במהלך התקופה.

זהו אינו התגמול ההוני הראשון שברנשטיין קיבל מפורמולה. ב־2012 הוא כבר קיבל יותר מ־1.1 מיליון אופציות שאותן מימש. כיום, לאחר שרכש מניות נוספות, שווי המניות שברשותו מגיע לכ־500 מיליון שקל, לפני חבילת המניות שכעת נידונה.

"כלכליסט" פנה למוסדיים המחזיקים בפורמולה על מנת לבחון את אפשרויות הפעולה שבידיהם ואת נכונותם לפעול נגד החברה אם היא תבצע אובר־רולינג. המוסדיים סירבו להתייחס לנושא בפומבי. אחד מהם הסביר שבאופן תיאורטי המוסדיים יוכלו להגיש תביעה נגזרת אם זה יהיה המצב, אך הוא סירב להתחייב כיצד הוא עצמו יפעל.

גורמים אחרים התייחסו לאפשרות שהמוסדיים יתנגדו למינוי מחדש של הדירקטורים החיצוניים שהשתתפו באישור האובר־רולינג, שכן אישור כהונתם מותנה בהסכמת בעלי מניות המיעוט באסיפה, ובניגוד לדירקטורים הרגילים לא אמורה להיות להם זיקה לחברה, ולכן מצופה מהם להתייצב כנגדה במקרים כאלה. עם זאת, במקרים הקודמים שבהם פורמולה, מטריקס וחברות אחרות ביטלו את התנגדותם של המוסדיים ואישרו לבכיריהן תגמולים כראות עיניהן, הגופים המוסדיים לא נקטו בפעולות כאלו, בעיקר משום שהחברות האלה צומחות ורווחיות.