פרויקט גרפנטל של בראק אן.וי | צילום מסך: גוגל סטריט וויו

פרויקט גרפנטל של בראק אן.וי | צילום מסך: גוגל סטריט וויו

שורת הרווח

ללא מימושים בראק תתקשה לדלג מעל קיר הפירעונות ב־2023

חברת הנדל"ן שפועלת בגרמניה תצטרך לפרוע 1.3 מיליארד שקל עד לסוף השנה הבאה; זינוק הריבית בגרמניה מקשה עליה לגלגל אשראי בנקאי שנטלה למימון מקבצי הדיור שלה; כבר השנה בראק אן.וי נזקקה להלוואת בעלים כדי לעמוד בפירעונות האג"ח בישראל; ללא הזרמת הון נוספת - גוף עם כיסים עמוקים יוכל להשתלט עליה במחיר נמוך יחסית

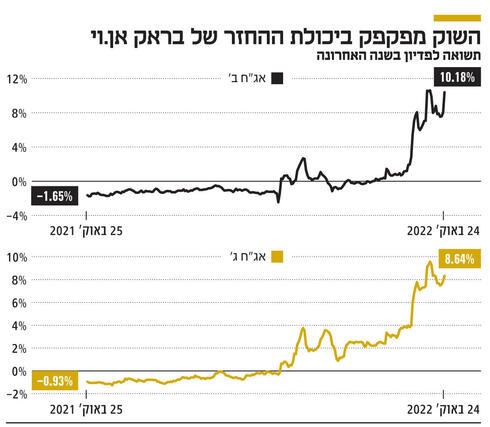

הטלטלה הגדולה שעוברת על שוק הנדל"ן הגרמני בכלל, ועל חברת בראק אן.וי שמשקיעה בעיקר במקבצי דירות להשכרה למגורים בגרמניה בפרט, עושה את שלה. בחודשים האחרונים חווה בראק אן.וי מצוקת נזילות קשה, זאת בשעה שבסוף דצמבר היא תצטרך לשלם 243 מיליון שקל קרן וריבית לאג"ח מסדרה ב' שהנפיקה בתל אביב. לחברה צפויה להיות נזילות לתשלום זה, אך ללא מימוש נכסים, גיוס הון או גלגול האשראי הקיים היא תתקשה לעמוד בקיר פירעונות של 1.3 מיליארד שקל עד לסוף 2023. הציבור הישראלי מחזיק רק ב־1.31% ממניות בראק אן.וי ששוויין 40 מיליון שקל, אך לחברה יש שתי סדרות אג"ח, ב' וג', עם חוב כולל של 845 מיליון שקל, שנסחרות בתל אביב בתשואה לפדיון של 10.18% ו־8.64% בהתאמה, תשואה שתקשה את מימוש האלטרנטיבה של מיחזור אשראי.

התשואה על אג"ח ממשלתיות בגרמניה ל־10 שנים זינקה מתשואה שלילית בתחילת השנה ל־2.35%. זינוק זה מקשה על בראק אן.וי לגלגל את האשראי הבנקאי שהיא נטלה למימון מקבצי הדירות להשכרה שבבעלותה. ביולי 2018 השקיעה בראק אן.וי 35 מיליון יורו ברכישת מניות של חברה אחרת, שערכה התאפס. מרבית ההשקעה הזו הוכרה בהפסד בשנת 2021, והעצימה את משבר הנזילות של החברה. בנוסף, החברה פרעה בחודש יוני הלוואה של 147 מיליון יורו, כאשר פירעון הלוואה זו היה צפוי להתבסס ברובו על מכירת קרקע מהותית, אך המכירה בוטלה, והחברה גייסה חוב של 576 מיליון שקל (163 מיליון יורו) באמצעות הרחבת אג"ח ב'. האג"ח גויסה במחיר של 109 אגורות לערך נקוב, ששיקף תשואה של 1% בשנה (צמודת מדד). אך מכיוון שהאג"ח תיפרע בשלושה תשלומים שווים בסוף השנים 2022, 2023 ו־2024, החלפת החוב לא מנעה את מצוקת הנזילות שאליה נכנסה החברה, ונכון לסוף יוני יש לה גירעון של 205 מיליון יורו בהון החוזר.

בספטמבר הודיעה בראק אן.וי על כוונתה לממש עד 35% מנכסיה כדי להתמודד עם מצוקת הנזילות, כאשר ערך נכסיה, ככל הנראה, גבוה בהרבה מכלל ההתחייבויות, ולכן אם אכן תצליח במימוש הנכסים בשווי קרוב לשווי המאזני שלהם, החברה צפויה לצלוח את המשבר. לבעלת השליטה, חברת אדלר (63%), בעיית מינוף גבוה וממשל תאגידי בעייתי. מצב זה מעמיד את בראק אן.וי על המדף, מכיוון שרוכש פוטנציאלי עם כיסים עמוקים מספיק יוכל להזרים הון לתוך החברה, לפתור את מצוקת הנזילות ולבצע את הרכישה במחיר נמוך יחסית. פתרון נוסף למצוקת הנזילות של בראק אן.וי יכול להיות הנפקת מניות גדולה בהיקף שיספיק לתשלום החוב בשנתיים הקרובות.

כאשר בראק אן.וי הונפקה לראשונה בבורסה בתל אביב, בדצמבר 2010, בעלי השליטה בחברה היו שמעון וינטרוב ורונן פלד. ביוני 2017 טדי שגיא השלים את רכישת מניות השליטה מווינטרוב ופלד בתמורה ל־345 שקל למניה. המייסדים השיגו תשואה גבוהה מאוד על ההשקעה בחברה שהקימו, ובאפריל 2018 השלימה חברת אדלר את רכישת מניות השליטה מידי טדי שגיא בתמורה ל־440 שקל למניה, וסידרה לשגיא סיום סיבוב מהיר על החברה ברווח משמעותי. במקביל, ביצעה אלדר הצעת רכש חלקית למניות הציבור, והגיעה לאחזקה של 69.8% בחברה.

בינואר 2022 הושלמה עסקה שלפיה חברת LEG רכשה מאדלר 6.7% ממניות בראק אן.וי ועוד 24% ממניות החברה מקבוצה של מוסדיים ומשקיעים במחיר של 475 שקל למניה, ועלתה לאחזקה של 30.7% בבראק אן.וי. במקביל התחייבה אדלר שאם LEG תבצע הצעת רכש למניות החברה עד סוף ספטמבר 2022 לפי מחיר של 157 מיליון יורו לפחות, היא תיענה להצעה זו והשליטה בחברה תעבור ל־LEG. בעקבות הירידה החדה בשיעור אחזקות הציבור (1.31%) מניית בראק אן.וי יצאה ממדדי הבורסה, והשינוי לרעה בתנאי השוק הוביל להחלטה של LEG שלא תבצע הצעת רכש למניות החברה. השארת השליטה בחברה בידי אדלר, שכאמור הסתבכה בעצמה בבעיה של מינוף גבוה, רק העצימה את המצוקה הפיננסית של בראק אן.וי.

פורטפוליו המגורים להשכרה של בראק אן.וי כולל מתחמי דיור עם 12,158 יחידות דיור בשטח כולל של 720 אלף מ"ר ששיעור התפוסה בהם הוא 97.4%. תשואת שכר הדירה של יחידות הדיור היא 4.2%, ותשואת NOI שלהן, הנתון החשוב בתחום ההשכרה למגורים שמשקף הוצאות תפעול גבוהות לנכסים, עומדת על 3.6%. בנוסף, לחברה חמישה מתחמי נדל"ן מסחרי בשטח של 40 אלף מ"ר, עם שיעור תפוסה של 71.6% בלבד ותשואת NOI של 3.4% בלבד. בשנתיים האחרונות מכרה החברה את מרבית הנדל"ן המסחרי, וסביר להניח שהנכסים שנותרו מהווים סלקציה שלילית של אלו שקשה יותר למכור, ולכן סביר שיימכרו לפי שווי נמוך מערכם במאזני החברה. אך מכיוון שבסוף 2021 השווי במאזן של הנדל"ן המסחרי היה 49 מיליון יורו בלבד, הם לא מהותיים.

בנוסף, עסקה למכירת אחד מחמשת הנכסים המסחריים תמורת 13 מיליון יורו צפויה להיות מושלמת ברבעון הנוכחי. שווי כלל הנכסים המניבים של בראק אן.וי במאזן, בסוף יוני, היה קרוב ל־1.37 מיליארד יורו, מתוכם 1.32 מיליארד יורו מיוחסים לנדל"ן להשכרה למגורים. ה־NOI במחצית הראשונה של השנה עמד על 24.6 מיליון יורו, מתוכם 24.1 מיליון יורו הגיעו מתחום הנדל"ן להשכרה למגורים ו־0.5 מיליון יורו מתחום הנדל"ן המסחרי. שכר הדירה הממוצע בדיור להשכרה למגורים של החברה הוא 6.76 יורו למ"ר ושכר הדירה הממוצע בהשכרות חדשות גבוה ב 11% - כ־7.52 יורו למ"ר. נתון זה יוצר צפי לעלייה קלה והדרגתית בשכר הדירה הממוצע בעתיד בעקבות תחלופת דיירים של כ־10% בשנה.

תשואות ה־NOI של בראק אן.וי בהשכרת נדל"ן למגורים נמוכות בהרבה מאשר אלה שעל השכרת נדל"ן למשרדים או למסחר בזכות הסיכון הנמוך בהרבה של הנדל"ן למגורים. עם זאת, התשואות של השכרת הנדל"ן למגורים על ידי בראק אן.וי גבוהות בהרבה מאשר אלו של המתחרה ארגו, שהמניה שלה נסחרת בתל אביב ועיקר הפעילות שלה הוא השכרת נדל"ן למגורים בגרמניה. ארגו מדווחת על תשואת דמי שכירות של 3.1% תחת הנחה של תפוסה מלאה. אך מכיוון שיש עלויות תחזוקה לא זניחות, תשואת ה־NOI שלה היא 2.5% בלבד. הנדל"ן להשכרה למגורים רשום במאזני בראק אן.וי בשווי ממוצע של 1,865 יורו למ"ר ובמאזנים של ארגו הוא רשום בשווי ממוצע של 2,940 יורו למ"ר. לארגו יתרון מהותי על פני בראק אן.וי בדמי השכירות לשוכרים חדשים שהם גבוהים יותר, והם מהווים אינדיקציה לעלייה הדרגתית צפויה בדמי השכירות הכוללים, אך פער זה כבר מתומחר בהפרש הגדול בתשואה של הנכסים לטובת בראק אן.וי. במילים אחרות, תמחור הנכסים של ארגו במאזן מגלם כבר את העלייה הצפויה בדמי השכירות עליהם בשנים הקרובות.

לבראק אן.וי שני פרויקטים בבנייה שמיועדים להשכרה. האחד בעיר אאכן, שבנייתו הושלמה ברבעון השני השנה בעלות מצטברת של 24 מיליון יורו. השני, שלב ט' של פרויקט גרפנטל, שהושקעו בו עד עתה 56 מיליון יורו, והשלמתו צפויה עד לסוף 2022. בנוסף, לחברה קרקע נוספת בפרויקט גרפנטל שבו היא מקווה לקבל עד לסוף השנה אישורי בנייה להקמתם של שלבים י' וי"א בפרויקט, שבהם יוקמו 335 יחידות דיור. לחברה קרקע מהותית, פרויקט גרשהיים, שעלותה במאזן היא 173 מיליון יורו, ושתי קרקעות נוספות בשטח של 193 דונם בדיסלדורף, ששוויין במאזן הוא 41 מיליון יורו.

פרויקט גרשהיים מהווה את אחת הסיבות להיווצרות קשיי הנזילות של בראק אן.וי, זאת בגלל שנתקלה בקשיים בקבלת אישורי בנייה בפרויקט ולכן לא יכלה לגלגל את ההלוואה שמימנה את רכישת הקרקע. בראק אן.וי מקווה לקבל אישור לבנייה של 1,500 יחידות מגורים ו־40 אלף מ"ר למסחר ומשרדים על הקרקע בפרויקט גרשהיים אבל חברת הרכבות הגרמנית מעמידה קשיים על קבלת אישור לבנייה בקרקע, ולכן בראק אן.וי שוקלת אפשרויות לפיצול התב"ע לגבי חלקים שונים של הקרקע. חברת הנדל"ן כבר הגיעה להסכם למכירת 75% מהזכויות בקרקע לפי שווי של 375 מיליון יורו לפרויקט, אך ביטלה את ההסכם מכיוון שהדחייה באישור הבנייה מאפשרת לרוכשת לסגת מהעסקה, ויש חשש גדול לגבי יכולת הרוכשת לעמוד בתשלומי העסקה. הרוכשת נמנעה מלשלם את חלקה במימון השלב ההתחלתי של הפרויקט, ויש בכך אינדיקציה לגבי חוסר יכולתה או רצונה לשאת בעלות הפרויקט. הקשיים בקבלת אישור בנייה ועליית הריבית באירופה צפויים להקשות עוד יותר על בראק אן.וי במכירת הזכויות בפרויקט.

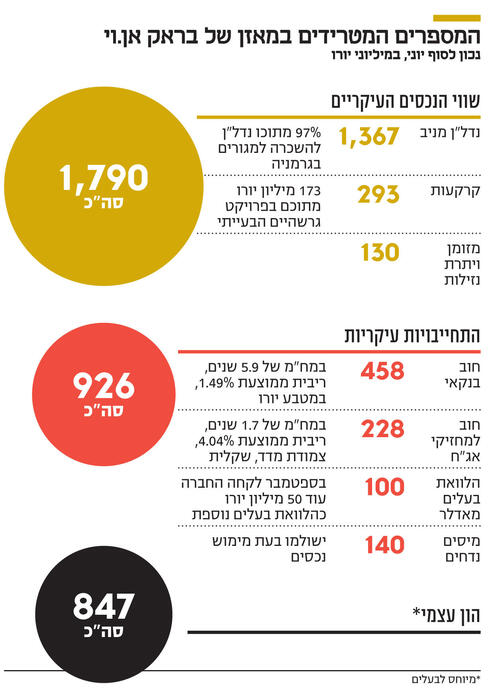

ההון העצמי של בראק אן.וי עמד בסוף יוני על 847 מיליון יורו, כאשר החוב הפיננסי עמד על 785 מיליון. החוב כולל 458 מיליון יורו הלוואות מבנקים בריבית ממוצעת של 1.49% ובמח"מ של 5.9 שנים. החוב על האג"ח עומד על 228 מיליון יורו והריבית הממוצעת עליו היא 4.04% (שקלי, צמוד מדד). המח"מ הנוכחי של חוב האג"ח הוא 1.5 שנים, וחוב זה יוצר לחברה את מצוקת הנזילות.

בסוף יוני לחברה היה חוב של 100 מיליון יורו לבעלת השליטה, אדלר, ובסוף ספטמבר בראק אן.וי נטלה 50 מיליון יורו נוספים מבעלת השליטה, שקו האשראי ממנה שיסתיים בסוף 2023 עומד על 200 מיליון יורו. תכולת קופת המזומנים יצרה לבראק אן.וי נזילות של 130 מיליון יורו בלבד בסוף יוני, כך שעודף ההתחייבויות הפיננסיות שלה עמד אז על 655 מיליון יורו. השווי במאזן של הנדל"ן להשכרה במגורים, כאמור, הוא 1.32 מיליארד יורו כאשר משווי זה יש להפחית התחייבות למסים נדחים של 140 מיליון יורו - המס שישולם עם מימוש נכסים אלו.

בנוסף, עליית תשואות האג"ח הגרמניות מהווה אינדיקציה לכך שיש לתמחר את הנכסים לפי מקדם היוון גבוה יותר, ולכן ייתכן שהחברה תתקשה למכור אותם לפי שוויים במאזן. אך גם לאחר הסתייגויות אלו, סביר מאוד להניח שהשווי של הנדל"ן להשכרה למגורים גבוה בהרבה מהחוב הפיננסי של בראק אן.וי. בנוסף, לחברה מקרקעין שרשומים במאזן בשווי של 293 מיליון יורו ונדל"ן מסחרי להשכרה בשווי של 40 מיליון יורו. סביר להניח שהשווי של רכיבים אלו נמוך מהערך שבו הם רשומים במאזן, אך עדיין, הערך שלהם לא זניח.

כאמור, בסוף ספטמבר נטלה בראק אן.וי הלוואת בעלים של 50 מיליון יורו שיידרשו לצורך עמידה בתשלום החוב למחזיקי אג"ח ב' בסוף השנה. את ההלוואות מאדלר החברה תצטרך לשלם עד לסוף 2023 שבה תיאלץ לפרוע 1.135 מיליארד שקל קרן וריבית על האג"ח, החזר הלוואת בעלים ואשראי בנקאי. קיר מצוקת הנזילות שבפניו עומדת החברה דורש ממנה מהלכים משמעותיים של מימוש נכסים או הזרמת הון משמעותית חיצונית לתוך החברה, אחרת מצוקת הנזילות תוביל לקריסה של החברה, זאת אף שערך נכסיה גבוה מהחוב שלה. שוק ההון מקנה כעת מוניטין שלילי לבעלת השליטה בחברה, ומחיר מניית בראק אן.וי כעת לא מייצג את ערכה הכלכלי בגלל היעדר סחורה צפה והיעדר יכולת לבצע מכירה בחסר של המניה. מכירת השליטה בחברה לגוף שיכול להכניס כסף לתוך החברה נראית כרגע האפשרות הטובה ביותר לחברה עצמה. אפשרות נוספת היא מכירה של חלק ניכר מנכסי החברה, שעלולה להיות מכירה בלחץ, שתפתור אמנם את מצוקת הנזילות, אך תפגע בשווי הנכסים.

האפשרות השלישית היא גיוס הון גדול מהציבור, אך זה צפוי להיעשות במחיר מניה נמוך יחסית שידלל את האחזקות של אדלר ושל LEG. מימוש של כל אחת מהאפשרויות האלו ייטיב מאוד עם מחזיקי האג"ח של בראק אן.וי אך מנגד, אם החברה תבחר שלא לעשות דבר, מצוקת הנזילות עלולה להכריע אותה ולהוביל את החברה למצב של חדלות פירעון.

למזלה של בראק אן.וי, היא הגיעה לנקודת המשבר עם רמת מינוף סבירה. המינוף שלה, לפי המתודולוגיה של חברת הדירוג S&P מעלות, עמד על 43.3%, ואילו לפי יחס חוב לנכסים (LTV) המינוף עמד על 38.1%. אם החברה היתה מגיעה לנקודת המשבר במינוף גבוה בהרבה, אזי בסבירות רבה לא היו בידיה כלים לצלוח אותו. הזינוק בתשואות על האג"ח הממשלתיות ברחבי העולם מקשה את גלגול החוב של חברות נדל"ן. המשבר הנוכחי יבחן אילו חברות נדל"ן מניב בנויות על קרקע יציבה, ומנגד, מי מהן לקחו שילוב של נזילות נמוכה ומינוף גבוה, שעלול להיות קטלני בימים אלו.

הכותב הוא כלכלן בחברת הייטק