מנכ"ל הפועלים קוטלר (מימין) ומנכ"ל דיסקונט לוי. יותר כספים צוברים ריבית | צילום: גדי דגון, באדיבות בנק דיסקונט

מנכ"ל הפועלים קוטלר (מימין) ומנכ"ל דיסקונט לוי. יותר כספים צוברים ריבית | צילום: גדי דגון, באדיבות בנק דיסקונט

ניתוח

מאחורי המספרים בדו"חות הבנקים: העסקים הקטנים נשחקים, הגדולים ממשיכים כרגיל

הרווחיות הגבוהה שמציגים הפועלים ודיסקונט ברבעון השני לא מסתירה את הסימנים לדאגה, כמו העלייה בהפרשה להפסדי אשראי, שנובעת בין היתר מהרעה באיתנות הפיננסית של הלווים. הציבור למד: עשרות מיליארדי שקלים עברו מהעו"ש לפיקדונות

עונת הדו"חות הכספיים של הבנקים נפתחה אתמול, כשבנק הפועלים ובנק דיסקונט פרסמו את תוצאות הרבעון השני. כצפוי, הבנקים ממשיכים להיות המרוויחים הגדולים מעליית הריבית. עם זאת, ניתן לזהות סימנים של האטה, בעיקר בכל הקשור להפרשות להפסדי אשראי ולפעילות מגזר העסקים הקטנים. כמו כן נראה שהביקורת נגד הבנקים העלתה את מודעות הציבור, שמתחיל להסיט כספים מהעו"ש אל הפיקדונות.

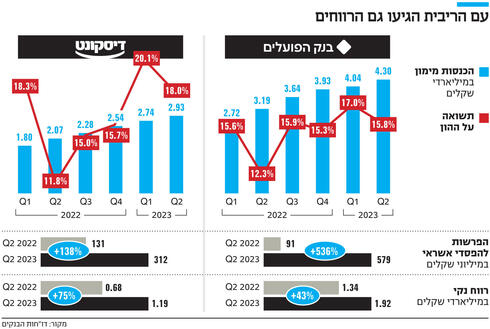

בנק הפועלים, בניהולו של דב קוטלר, הרוויח 1.92 מיליארד שקל ברבעון השני, עלייה של 43% לעומת הרבעון המקביל, המשקפים תשואה על ההון גבוהה של 15.8%. בנק דיסקונט הציג עלייה של 75% ברווח, שעמד על 1.19 מיליארד שקל ומשקף תשואה על ההון גבוהה מאוד של 18%. בדיסקונט, תחת ניהולו של אבי לוי שנכנס לתפקידו בחודש שעבר, מסכמים את המחצית הראשונה עם רווח מצטבר של 2.46 מיליארד שקל, עלייה של 48% ביחס לתקופה המקבילה אשתקד.

על רקע הרווחים הגבוהים, בנק הפועלים הודיע כי יחלק דיבידנד של 769 מיליון שקל, שהם 40% מהרווח שלו. דיסקונט יחלק 30% מהרווח – 356 מיליון שקל. בעקבות השיפור ברווחים, דיסקונט, שמסורתית נחשב לבנק שמחלק מעט יחסית מרווחיו כדיבידנד, גם הודיע כי ירחיב את שיעור החלוקה ל־40% החל מהרבעון הבא.

עוצמת הדו"חות נובעת מעליית הריבית. בעוד שבצד ההלוואות גלגלו הבנקים את מלוא עליית הריבית על הלקוחות, מה שהגדיל את הכנסות הריבית שלהם, בצד ההוצאות הגידול היה מתון יותר – הבנקים גלגלו באופן חלקי את עליית הריבית לפיקדונות שהם משלמים, בעיקר למשקי הבית. על מאות מיליארדי השקלים השוכבים בעו"ש הם כלל לא משלמים ריבית. רק באחרונה הודיעו חלק מהבנקים, אבל לא הפועלים ודיסקונט, כי יחלו לשלם ריבית על העו"ש, אולם רק על סכום מסוים ובכפוף לתנאים שונים. כתוצאה מכך הכנסות המימון של הבנקים מזנקות. בהפועלים הן עלו ב־35% ברבעון השני לעומת הרבעון המקביל ל־4.3 מיליארד שקל, ובדיסקונט ביותר מ־40% ל־2.93 מיליארד שקל.

אם מחפשים בכל זאת נתון מסוים להתעודד ממנו, הרי שנראה שהביקורת הציבורית נגד הבנקים העלתה את מודעות הציבור לעניין, ויותר ויותר כספים עוברים מהעו"ש, שעליו לא מקבלים ריבית, לפיקדונות נושאי ריבית. כך, למשל, מנתוני הפועלים עולה כי הפיקדונות שאינם נושאי ריבית צנחו ב־19.6% במחצית הראשונה של השנה ל־155.4 מיליארד שקל, ובמקביל נרשמה עלייה של 18% בפיקדונות לזמן קצוב ל־239 מיליארד שקל. עוד עולה מדו"חות הפועלים, כי בעוד שבסוף 2022 עמד שיעור כספי הציבור שלא נשא ריבית על 36.3%, נתון זה ירד ל־29% בסוף יוני האחרון, ירידה של 18 מיליארד שקל. בדיסקונט המגמה דומה: בסוף 2022 30% מכספי הלקוחות לא צברו ריבית, ואילו נכון לסוף יוני הנתון עמד על 24%, ירידה של 16 מיליארד שקל.

בדיסקונט שינו ברבעון זה את שיטת הסיווג של פיקדונות שאינם נושאי ריבית, כשבבנק מסבירים שעשו זאת לבקשת רואי החשבון של החברה. השינוי בסיווג קשור לפיקדונות שחלק מהסכום בהם נושא ריבית וחלק לא, והביא לכך שהיקף הפיקדונות שאינם נושאי ריבית גדל ב־20 מיליארד שקל, לעומת הפיקדונות נושאי הריבית שפורסמו בדו"חות הרבעון הראשון. אולם בבנק תיקנו בדו"ח זה את הנתונים לפי שיטת הסיווג החדשה גם לאורך הרבעונים האחרונים, ולכן היקף הפיקדונות שאינם נושאי ריבית נמצא במגמת ירידה.

לצד הרווחיות הגבוהה, ניתן גם לראות סימני האטה בדו"חות הבנקים. הסעיף הבולט ביותר הוא ההפרשות להפסדי אשראי. ההפרשות עדיין לא גבוהות באופן חריג, אבל בהחלט גבוהות יותר לעומת ההפרשות האפסיות שראינו בשנתיים האחרונות.

בנק הפועלים ביצע ברבעון השני הפרשה להפסדי אשראי ב־579 מיליון שקל, המהווה שיעור הפרשה גבוה יחסית של 0.56% מתיק האשראי, וזאת לעומת הפרשה אפסית בשיעור של פחות מ־0.1% ברבעון המקביל. ההפרשה נובעת בעיקרה מהפרשה קבוצתית, כלומר צפי להחרפה בהלוואות שייכנסו לקשיים בעקבות המצב הכלכלי, אך גם מסיווג חלק מהחובות בעקבות הרעה באיתנות חלק מהלווים. בבנק עדיין לא מזהים עלייה בהלוואות שנכנסות לקשיים, אך כן בלקוחות שאיתנותם הפיננסית נפגעה, מה שמביא גם כן לעלייה בהפרשות.

בדיסקונט חלה עלייה בהפרשות להפסדי אשראי שעמדו ברבעון על 312 מיליון שקל לעומת 204 מיליון שקל ברבעון הקודם, ו־407 מיליון שקל בכל 2022. ביחס לתיק האשראי, שיעור ההפרשה ברבעון האחרון עמד על 0.49%, זאת בהשוואה ל־0.23% ברבעון המקביל אשתקד, כאשר 110 מיליון שקל – יותר משליש מההפרשות – נובעים מהפרשה פרטנית, כלומר חשש ליכולת החזר ההלוואה בהלוואות ספציפיות. זאת בהשוואה ל־6 מיליון בלבד ברבעון הקודם.

עליית הריבית והתייקרות האשראי הביאו להאטה בביקוש לאשראי, במיוחד בקרב משקי הבית והעסקים הקטנים. תיק האשראי של הפועלים צמח ב־2.9% במחצית הראשונה של השנה, בדיסקונט הצמיחה גבוהה יותר ועמדה על 5.1% במחצית הראשונה ל־257 מיליארד שקל.

כאשר בוחנים את האשראי בבנקים לפי תחומי פעילות עולה מגמה ברורה: נתונים פושרים באשראי הצרכני ובאשראי לעסקים קטנים וצמיחה חדה באשראי לעסקים גדולים. בבנק הפועלים האשראי הצרכני ירד ב־2.2% במחצית הראשונה של השנה, והאשראי לעסקים קטנים ירד אף בשיעור חד יותר של 3.6%. בסביבת הבנק מציינים, כי היקף הביקוש לאשראי נותר ללא שינוי משמעותי, אולם הם מזהים עלייה בתופעה של לווים משני תחומים אלו, שמבקשים לבצע פירעון מוקדם של הלוואות לאור התייקרותן בעקבות עליית הריבית.

ההרעה במצב העסקים הקטנים מתבטאת גם בסעיף הפיקדונות לעסקים קטנים, שירדו ב־3.6% מתחילת השנה, בעוד הפיקדונות של משקי הבית עלו ב־2.4% מתחילת השנה.

בעסקים הגדולים נראה שהעסקים כרגיל, והריבית הגבוהה אינה מרתיעה אותם מנטילת אשראי: בהפועלים ובדיסקונט האשראי לעסקים גדולים צמח ביותר מ־9%. בסביבת דיסקונט מציינים שבמגזר זה הביקוש לאשראי עדיין גבוה, אך הבנק מקשיח את רף קבלת ההלוואה, כחלק מהסיכונים הגוברים בשוק האשראי.

בהפועלים מנוע הצמיחה לאשראי העסקי היה בשנים האחרונות הנדל"ן, שהיווה בממוצע למעלה ממחצית מהצמיחה באשראי. בסביבת הבנק מציינים, כי הפעם הצמיחה מגוונת יותר והנדל"ן אחראי השנה לכ־28% ממנה. עוד אומרים, כי ישנם ביקושים מענפים נוספים כגון פיננסים, חשמל ומסחר.