מנכ"ל הפועלים דב קוטלר. ירידה של 1% בריבית תעלה לבנק מיליארד שקל | צילום: גדי דגון

מנכ"ל הפועלים דב קוטלר. ירידה של 1% בריבית תעלה לבנק מיליארד שקל | צילום: גדי דגון

לקוחות הפועלים הפסיקו להיות פראיירים והעבירו כסף מהעו"ש: שיעור הפקדונות נושאי ריבית זינק

על פי דוחות הבנק ל-2023, שיעור הפקדונות נושאי ריבית זינק מ-64% ל-72%. הבנק סיים את 2023 עם רווח של 7.36 מיליארד שקל ודיווח על ירידה באשראי הצרכני ולעסקים קטנים. היקף ההלוואות שנמצאות בדחיית תשלומים מגיע ל־28 מיליארד שקל. הבנק הודיע על דיבידנד של 352 מיליון שקל לרבעון הרביעי

גם המלחמה לא עוצרת את מכונת הרווחים של הבנקים. בסוף השבוע היה בנק הפועלים לבנק הראשון שפרסם את הדו"חות הכספיים ל־2023. מהדו"חות עולה כי הבנק בניהולו של דב קוטלר הרוויח אשתקד לא פחות מ־7.36 מיליארד שקל, עלייה של 12.7% לעומת 2022, המשקפים תשואה על ההון של 15%. הרבעון הרביעי אומנם הושפע מהשלכות המלחמה, אך גם בו נרשמה רווחיות גבוהה, כשהרוויח 1.76 מיליארד שקל, בדומה לרבעון המקביל ב־2022.

הבנק הודיע על דיבידנד בשיעור של 20% מהרווח לרבעון הרביעי, שהם 352 מיליון שקל, זאת בעוד מדיניות הדיבידנד של הבנק היא חלוקה של עד 40% מהרווח. הצמצום בדיבידנד נבע מהנחיה של בנק ישראל החושש מאי־הוודאות הנמשכת מהמלחמה. לולא הנחיה זו, סביר שהבנק היה מחלק דיבידנד בשיעור גבוה יותר בשל עודפי ההון שיש לו.

כבר בדו"חות הרבעון השלישי ביצע הבנק הפרשות חריגות להפסדי אשראי מחשש להשלכות המלחמה. ברבעון הרביעי הן נמשכו אך בהיקף נמוך יותר, והן עמדו על 453 מיליון שקל לעומת 662 מיליון שקל ברבעון השלישי.

עיקר ההפרשה היתה במגזר המסחרי, כשלפי הערכות מדובר בעיקר בענף הנדל"ן. סך ההפרשות להפסדי אשראי בענף הנדל"ן עמד אשתקד על 662 מיליון שקל לעומת הפרשה אפסית של 8 מיליון שקל ב־2022 (בענף הבינוי נרשמה אפילו הכנסה בסעיף זה). עלייה בולטת נוספת בהיקף ההפרשות להפסדי אשראי היתה במגזר העסקים הקטנים - 393 מיליון שקל לעומת 104 מיליון שקל ב־2022. עלייה זו החלה עוד טרם המלחמה, מכיוון שהעסקים הקטנים רגישים יותר לתהליך של עליית הריבית וההאטה במשק.

נציין כי עיקר הגידול בהפרשות להפסדי אשראי נובע מהפרשה קבוצתית, קרי הפרשה כללית כהכנה לתרחיש של הלוואות שייקלעו לקשיים, ולא מאיתור בעיות ספציפיות בקרב לווים. בסביבת הבנק מציינים כי הם עדיין לא מזהים בעלייה קשיים של לקוחות, אבל אחת הסיבות לכך היא שהלוואות רבות נכנסו להקפאה ואינן נפרעות בעקבות מתווה דחיית הלוואות שעליו הודיע בנק ישראל זמן קצר לאחר פרוץ המלחמה.

סיבה נוספת לעלייה בהפרשות להפסדי אשראי היא גידול במחיקות האוטומטיות. עם פרוץ המלחמה, הוחלט בבנק להקפיא הליכים משפטיים לגביית חובות בשל המצב, מה שמצריך מבחינה חשבונאית לבצע מחיקות בחלק מהחוב שלא נעשה בו תהליך גבייה. הליכים אלה חודשו בתחילת השנה, וברבעונים הקרובים ניתן יהיה לראות אם אכן יש הרעה באשראי הבעייתי, או שמדובר בגידול טכני בלבד.

בנק הפועלים מספק גם נתונים לגבי היקף ההלוואות שנמצאות אצלו בדחיית תשלומים בעקבות המלחמה. היקף ההלוואות הללו עומד, נכון לסוף ינואר 2024, על 28.3 מיליארד שקל, והן מהוות 6.9% מתיק האשראי של הבנק. סך התשלומים שנדחו בפועל בעקבות ההקפאה עומד על קרוב ל־1.7 מיליארד שקל.

נכון לסוף 2023, קרוב למחצית מההלוואות שבדחייה הן במשכנתאות. מגזר נוסף שבולט בהקפאת הלוואות הוא מגזר העסקים הקטנים, שם הלוואות בהיקף של 5.58 מיליארד שקל נמצאות בדחיית תשלומים.

בדומה לשאר הבנקים, גם הפועלים הציע בתחילת המלחמה מספר הקלות כמו הקפאת הלוואות, פטור מעמלות והלוואות בריבית מיוחדת למי שנפגע מהמלחמה ועוד. מדו"חות הבנק עולה כי שווי ההקלות הללו עומד על 470 מיליון שקל, אולם נכון לימים אלה, וקרוב לחמישה חודשים מאז הוצעו, רק 218 מיליון שקל נוצלו, כ־46%. במערכת הבנקאית מציינים כי אחוז הניצול הנמוך דווקא מראה על בגרות של הלווים הישראלים, שלא מיהרו לדחות הלוואות גם אם הדחייה נעשית ללא ריבית ועמלות.

חלק נוסף מהסיבות לניצול הנמוך נובע ממודעות נמוכה להטבות, מה שהביא את בנק ישראל להאריך את המתווה בעוד שלושה חודשים ולדרוש מהבנקים לצרף אוטומטית חשבונות של חיילי מילואים, ולא להמתין שהם יבקשו להצטרף ויציגו אישור.

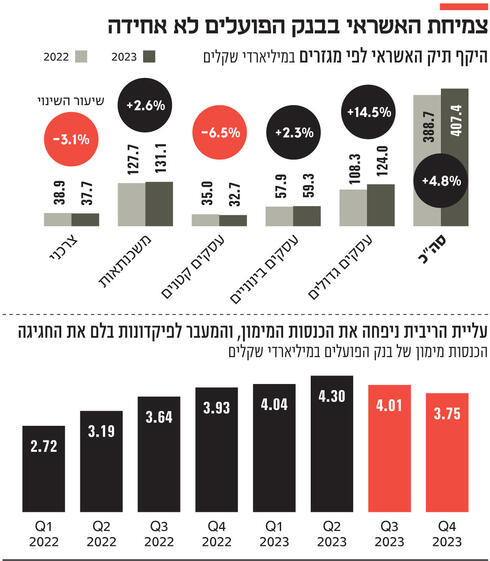

המלחמה שפרצה בתחילת הרבעון הרביעי הביאה לדעיכה בביקוש לאשראי: תיק האשראי של הבנק צמח ב־0.7% בלבד ברבעון הרביעי. עם זאת, בבנק מזהים שיפור בביקושים לאשראי, בעיקר החל מחודש פברואר.

בסיכום שנתי צמח תיק האשראי של הבנק ב־4.8% ל־407.4 מיליארד שקל ב־2023. ישנם פערים משמעותיים בקצב הצמיחה במגזרים השונים, שחלקם סיימו את 2023 בירידה. כך, למשל, האשראי הצרכני ירד ב־3.1% אשתקד ל־37.7 מיליארד שקל, והאשראי לעסקים קטנים התכווץ ב־6.5% ל־32.7 מיליארד שקל. בסביבת הבנק מסבירים כי הירידה נובעת ממגמה של חלק מהלווים לבצע פירעון מוקדם להלוואות בעקבות התייקרות ההחזר החודשי שנבעה מהעלייה בריבית. בבנק מתכננים לבלום את הירידה ולעבור לצמיחה במגזרים הללו השנה.

מנגד, במגזר הלקוחות העסקיים הגדולים לא מורגשת העלייה בריבית והאטה במשק. במגזר זה נרשמה צמיחה דו־ספרתית באשראי של 14.5% ל־124 מיליארד שקל, כאשר עיקר הצמיחה היתה בענפי הנדל"ן והתשתיות.

הסיבה המרכזית לגידול ברווחי בנק הפועלים היא, כמובן, עליית הריבית והאינפלציה. בעוד עליית הריבית גולגלה באופן מלא להלוואות הלקוחות, בצד הפיקדונות הגלגול היה חלקי למדי, והשתפר במידה מסוימת בעקבות לחץ ציבורי תקשורתי. התוצאה היא שיפור במרווח הפיננסי ובהכנסות המימון. מדו"חות בנק הפועלים עולה כי המרווח המימוני מפעילות שוטפת (פרמטר המשקף את רווחיות הבנק מפעילות מימון) עמד בתחילת 2022, לפני שהריבית החלה לעלות, על 1.9%, והוא טיפס בקצב מהיר בהתאם לעליית הריבית עד לשיא של 2.8% ברבעון השני של 2023.

עם זאת, בשני הרבעונים האחרונים של השנה החלה המגמה להתהפך, והמרווח ירד ל־2.48% ברבעון האחרון של השנה. הירידה במרווח משתקפת גם בירידה בהכנסות המימון שעמדו ברבעון הרביעי על 3.74 מיליארד שקל, ירידה של 13% לעומת הרבעון השני של השנה, שהיה רבעון שיא.

הסיבה המרכזית לכך היא מעבר כספים מחשבונות העו"ש, שעליהם הבנק לא משלם ריבית, לפיקדונות נושאי ריבית: שיעור הפיקדונות נושאי הריבית בבנק עלה מ־63.7% בסוף 2022 ל־72.4% בסוף 2023. בסביבת הבנק מציינים כי בתחילת המלחמה המגמה הייתה הפוכה - מעבר כספי מהפיקדונות לעו"ש, אך היא נבלמה בתחילת 2024.

הורדת הריבית אמורה להאיץ עוד את שחיקת הכנסות המימון. מתרחיש שפרסם הבנק עולה כי אם הריבית תרד ב־1%, אז הכנסות המימון יירדו ב־1.02 מיליארד שקל. ועדיין, על אף השחיקה במחצית השנייה של השנה, הכנסות הבנק ממימון רשמו עלייה חדה של 19% לעומת 2022 ל־16.1 מיליארד שקל. גם אם הן יישחקו, הבנק עדיין צפוי להציג רווחיות גבוהה שבמגזרים אחרים יכולים רק לחלום עליה.

דו"חות הבנק גם חושפים את עלות שכר הבכירים: עלות השכר של קוטלר עמדה אשתקד 3.8 מיליון שקל לעומת 3.3 מיליון שקל בשנת 2022. עלות שכר יו"ר הבנק ראובן קרופיק עמדה על 3.1 מיליון שקל לעומת 2.95 מיליון שקל ב־2022.