מימין: אסי שמלצר, יו"ר שלמה החזקות, ודורון גינת, מנכ"ל שלמה ביטוח

| צילומים: עזרא לוי, אוראל כהן

מימין: אסי שמלצר, יו"ר שלמה החזקות, ודורון גינת, מנכ"ל שלמה ביטוח

| צילומים: עזרא לוי, אוראל כהן

ענף הביטוח נוסק, אז מה עובר על החברה של משפחת שמלצר?

שלמה ביטוח, שלפני שלוש שנים שאפה לבצע הנפקה לפי שווי של 1.2 מיליארד שקל, סגרה גם את 2023 בהפסד. זאת, על אף שרוב המתחרות עברו לרווח בתחום העיקרי בו היא פעילה — ביטוח רכב. בין הסיבות המרכזיות - תנאיה מול מבטחי המשנה, ששונו לרעה. עם זאת, ברבעון הרביעי החברה עברה לרווח, וקבוצת שלמה סיימה את השנה עם עלייה קלה ברווח הנקי ל-464 מיליון שקל

בשנת 2021 משפחת שמלצר בחנה את האפשרות להנפיק את חברת הביטוח שבבעלותה — שלמה ביטוח. שלמה החזקות, החברה־האם של שלמה ביטוח, שאותה מנהל אסי שמלצר, שאפה להכניס את חברת הביטוח לאחוזת בית לפי שווי שוק של 1.2 מיליארד שקל, תוך שהיא מתחרה עם ביטוח ישיר על תואר חברת הביטוח השישית בגודלה במונחי שווי שוק.

שלמה החזקות, שמחזיקה גם בחברת התשתיות הציבורית אפקון ובקבוצת הרכב שלמה סיקסט, החליטה לבטל את ההנפקה בתחילת 2022, וזאת לאור כתף קרה שקיבלה מהמוסדיים בכל הנוגע לשווי המבוקש, ולאחר שהמשפחה סירבה להתגמש במחיר ולהפחית אותו.

מאז ניסיון ההנפקה שלמה ביטוח מציגה תוצאות חלשות, ובשנתיים שחלפו החברה צברה הפסד של 157 מיליון שקל אחרי מס. את 2022 סיכמה שלמה ביטוח בהפסד של 130 מיליון שקל אחרי מס וב־2023 ההפסד הצטמצם משמעותית ל־27 מיליון שקל אחרי מס, אך השורה התחתונה שלה עדיין היתה שלילית, וזאת בניגוד לשש חברות הביטוח הגדולות, שסיכמו את 2023 ברווח כולל שנע בין 309 מיליון שקל (כלל ביטוח) ל־1.2 מיליארד שקל (הפניקס החזקות).

גם ליברה, חברת הביטוח הקטנה, סיכמה את 2023 ברווח כולל של 13 מיליון שקל. אומנם את הרבעון הרביעי של 2023 סיכמה שלמה ביטוח עם רווח כולל של 48 מיליון שקל, אך הדבר לא סייע לה כדי לעבור לרווח. ההכנסות של שלמה ביטוח ב־2023 ירדו במעט גם כן, מ־1.71 מיליארד שקל ב־2022 ל־1.67 מיליארד שקל. חרף ההפסדים של חברת הביטוח, את 2023 סיימה שלמה החזקות ברווח נקי של 464 מיליון שקל, עלייה קלה בהשוואה לרווח נקי של 457 מיליון שקל בשנה הקודמת.

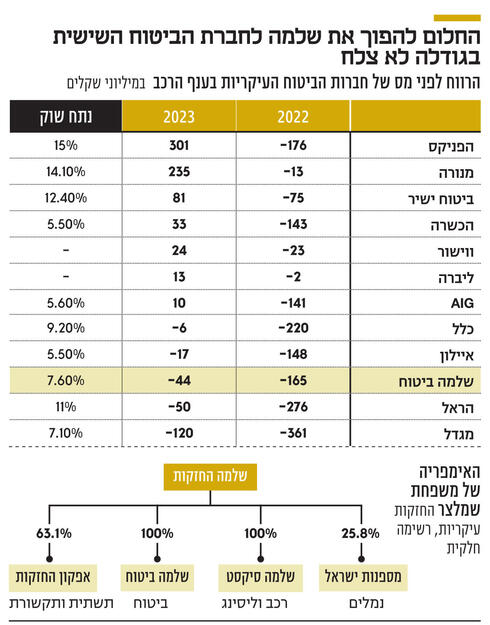

ההפסד בשורה התחתונה של שלמה ביטוח הוא מפתיע במידת מה לאור התוצאות של יתר חברות הביטוח, שהציגו זינוק בתחום המרכזי שבו פועלת שלמה ביטוח — ביטוח רכב. כך, הפניקס, מנורה וביטוח ישיר עברו מהפסדים של 176-12.6 מיליון שקל מביטוח רכב בשנת 2022 לרווחים של 301-81.4 מיליון שקל, ואילו כלל ביטוח, מגדל והראל ביטוח צמצמו משמעותית את ההפסדים מהתחום.

ההבדל בין תוצאות החברות טמון, בין היתר, בשיתוף הפעולה של שלמה ביטוח עם מבטחי המשנה. שלמה ביטוח, שמחזיקה בנתח שוק של 7.6% בענף ביטוח הרכב, העבירה בשנים האחרונות חלק נכבד מהסיכון שלה למבטחי משנה. מדובר במתכונת פעילות מקובלת שבמסגרתה חברות ביטוח משתפות פעולה עם חברות אחרות כדי להוריד את הסיכון ולפנות עוד הון, כשלרוב מדובר בענקיות בינלאומיות שיש להן גם התמחות בכך. מבטחי המשנה מקבלים נתח מהפרמיות שמשלמים הלקוחות לחברת הביטוח וכן משלמים עמלה מסוימת לחברת הביטוח.

הפעילות של שלמה ביטוח הסבה למבטחי המשנה הפסדים בשנים האחרונות. כך, ב־2021 מבטחי המשנה הפסידו 229 מיליון שקל, בעוד שלמה ביטוח הרוויחה 165 מיליון שקל. ב־2022 ההפסד של מבטחי המשנה העמיק ל־451 מיליון שקל וב־2023 הם הפסידו 190 מיליון שקל. כלומר, בשלוש שנים הסבה שלמה ביטוח הפסד של 870 מיליון שקל למבטחי המשנה שלה.

ההפסדים האלו פגעו, בסופו של דבר, גם בשלמה ביטוח. ההסכמים של חברות הביטוח עם מבטחי המשנה שלהן מתחדשים מדי שנה. בעקבות התוצאות של שלמה ביטוח, חלו שינויים בהסכמים שלה עם מבטחי המשנה. לפי הדו"ח השנתי של שלמה ביטוח ל־2023, היא חידשה בתחילת השנה את ההסכמים שלה עם מבטחי המשנה, תוך שהעמלה שהיא מקבלת עבור הביטוחים פחתה, וההשתתפות של מבטחי המשנה בסיכון, כלומר בתשלום התביעות, פחתה גם היא. מבטח המשנה העיקרי של שלמה ביטוח בשנה זו הוא החברה הספרדית Mapfre, שסיפקה 34% מביטוחי המשנה; סוויס־רה, הגדולה בתחום, סיפקה 13% וצ'ינרה סיפקה 12%. ב־2023 מבטח המשנה העיקרי היה יוניפול האיטלקית, שסיפקה 19% מביטוחי המשנה. התנאים החדשים של שלמה ביטוח מול מבטחי המשנה תרמו לכך שאת השנה היא סיימה בהפסד.

היחסים העסקיים עם מבטחי המשנה אומנם הכבידו על שלמה ביטוח ב־2023, אך היא אינה החברה היחידה שסבלה מהרעה בתנאים שלה מול מבטחי המשנה. ככל הנראה, זו נחלתן של כל חברות הביטוח הישראליות, ברמות משתנות. כך, בדו"חות 2023 כתבה מנורה מבטחים שחלק ממבטחי המשנה שלה החריגו את המלחמה בעזה, זאת לאור הניסיון שלהם עם המלחמה באוקראינה. עם זאת, שלמה ביטוח, שאינה פועלת בתחומים של השקעות, בניגוד לחלק מהחברות האחרות, רגישה יותר להשפעות של מערכת היחסים העסקית מול מבטחי המשנה, וזאת משום שבשנים 2022-2019 היא נשענה על מבטחי המשנה בצורה משמעותית בהשוואה לחברות הביטוח האחרות.

בענף תולים גם חלק מהשינוי בעזיבת המנכ"ל אורי אומיד ב־2022 (לטובת הקמת חברה ביטוח חדשה בשיתוף הפניקס), לאחר עשר שנים שבהן ניהל את החברה, ומסבירים שמערכות היחסים העסקיות עם מבטחי משנה נושאות גם מידה רבה של פרסונליות. "במשך שנים שלמה ביטוח השיגה תוצאות פנטסטיות, עם תשואה של יותר מ־20% על ההון. עם עזיבת אומיד השתנו גם התנאים מול מבטחי המשנה. אלו לא הסכמים פומביים וקשה לקשור בין העזיבה של המנכ"ל לבין השינוי בהסכמים, אבל עם שינוי ההסכמים, מקור הרווח העודף נעלם ובשלמה ביטוח הבינו כי השיטה היא בעלת תוחלת זמן מוגבלת", אמר ל"כלכליסט" בכיר בענף הביטוח.

מי שגיבש את ההסכמים החדשים מול מבטחי המשנה הוא המנכ"ל החדש דורון גינת, שמגיע מעולמות הביטוח, שבהם צבר קילומטראז' בתחום ביטוחי החיים והפנסיה, בעוד המיקוד של שלמה ביטוח הוא בתחום הרכב. לפי גינת, תיק ביטוחי הרכב של שלמה ביטוח היה פחות טוב משל המתחרות, ובשנה האחרונה הוא גם עבר "טיוב עמוק, ולכן התוצאות שלנו משתפרות באיחור ביחס למתחרים. עם זאת, ניתן לראות כבר ברבעון הרביעי שיפור דרמטי בתחום ביטוח צד ג' ומקיף, עם רווחיות גבוהה ביחס לשוק". אומיד בתגובה מסר שהוא "מאחל לחברה בהצלחה". בשוק סבורים שמשקולת נוספת על כתפי שלמה ביטוח היא היותה חלק מקבוצת שלמה. כלומר, שהחברה נדרשת לשרת את מערך האינטרסים של הקבוצה. כך, במשך שנים שלמה ביטוח ביטחה את רכבי הליסינג של שלמה סיקסט בפוליסות ביטוח חובה — פעילות שאינה נחשבת לרווחית. גינת החליט להפסיק פעילות זו ואין בכוונתו לחדשה ב־2024.