יעקב לוקסנבורג, בעל השליטה בסאני | צילום: סיון פרג'

יעקב לוקסנבורג, בעל השליטה בסאני | צילום: סיון פרג'

מחייגים בחזרה ל–2010? מכונת הדיבידנדים של לוקסי, בינתיים

סאני תחלק דיבידנד של 30 מיליון שקל ותפנה לבית המשפט כדי שיאפשר דיבידנד נוסף, של 60 מיליון שקל, שלא עומד במבחן הרווח. אך אם לא תשמור על נזילות גבוהה, סאני עלולה לחזור למצבה הרע לפני עשור

עד לפני עשור, שלוש חברות הסלולר ‑ סלקום, פרטנר ופלאפון ‑ נחשבו לפרות מזומנים. בעלי השליטה בהן, נוחי דנקנר, אילן בן־דב ושאול אלוביץ', חלבו מהן דיבידנד עד דלא ידע. כל הטוב הזה חלף בעקבות רפורמת הסלולר שהוביל שר התקשורת דאז, משה כחלון. בעוד תקופת היובש בדיבידנדים מחברות התקשורת נמשכת עד עצם היום הזה, בחברת סאני תקשורת, יבואנית ומשווקת טלפונים ומוצרים נלווים מתוצרת סמסונג, זרם הדיבידנדים חודש לפני שנה וחצי. אם לא די בכך, הדיווחים של החברה מאתמול מצביעים על כך שהזרם עומד להפוך לשיטפון.

סאני אלקטרוניקה היא הגלגול השלישי של חברה שהוקמה בתחילת שנות השבעים תחת השם סאיטקס, אחת מחברות ההייטק הראשונות והמובילות בישראל. ב־2005, לאחר שפעילותה נמכרה לחברת HP האמריקאית, סאיטקס שינתה את שמה לסקיילקס. הגורל של סקיילקס היה פחות זוהר והיא נכנסה להסדר חוב שהושלם ב־2015. מאז, השליטה בחברה ששינתה את שמה שוב, הפעם לסאני תקשורת, נמצאת בידי יעקב לוקסנבורג (לוקסי).

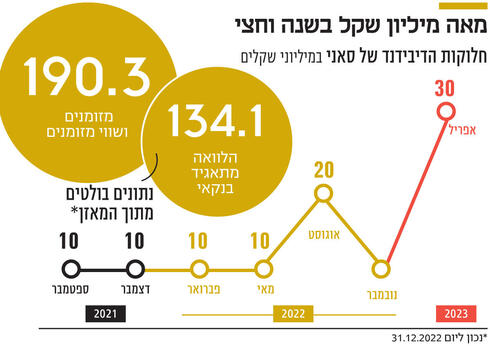

האירוע הפיננסי המכונן בחייה החדשים של סאני התרחש ביולי 2021. סאני נטלה הלוואה בנקאית לזמן ארוך של 150 מיליון שקל ופרעה באמצעותה את איגרות החוב. המהלך הזה הסיר את המגבלה שמנעה ממנה לחלק דיבידנדים, וסללה את הדרך לשש חלוקות דיבידנד: הראשונה בספטמבר 2021 והאחרונה עד כה בנובמבר 2022. עם פרסום הדו"ח של סאני לשנת 2022 אתמול, אישר דירקטוריון החברה חלוקת דיבידנד נוספת, של 29.8 מיליון שקל. השלמת חלוקת הדיבידנד, שאמורה להתבצע בתחילת אפריל, תביא את הדיבידנד המצטבר שחולק לבעלי המניות של סאני ל־100 מיליון שקל.

ההחלטה לחלק 29.8 מיליון שקל לא מקרית, ונעוצה בעובדה שנכון להיום יתרת הרווחים הראויים לחלוקה של סאני מסתכמת ב־29.873 מיליון שקל. כלומר, לאחר חלוקת הדיבידנד, סאני תיוותר עם יתרת רווחים ראויים לחלוקה עתידית של 73 אלף שקל בלבד. יתרה שתשתנה בהתאם לרווחים (או להפסדים) שלה ברבעונים הבאים. חרף העובדה שאחרי ביצוע חלוקת הדיבידנד שעליה הוכרז אתמול לסאני לא יהיו רווחים ראויים לחלוקה, החברה פועלת לחלק דיבידנד נוסף, של 60 מיליון שקל. זוהי חלוקה שאינה עומדת במבחן הרווח, ותתאפשר רק בכפוף לקבלת אישור מבית המשפט. סאני דיווחה על כוונתה לפנות לבית המשפט לצורך קבלת אישור לביצוע הפחתת הון, שתאפשר את חלוקת הדיבידנד הנ"ל. דירקטוריון סאני דן בנושא והגיע למסקנה שלפיה הפחתת ההון תגדיל את התשואה על ההון, והיא "אינה צפויה לפגוע בפעילות החברה, בתוכניותיה העתידיות וביישום תוכניותיה העסקיות, ואין בה כדי למנוע מהחברה מלהמשיך ולבצע את פעילותה הקיימת". זה לא מפתיע, כי אחרת החברה לא הייתה מקדמת את המהלך. הנקודה המעניינת היא שנציגי הדירקטוריון ערכו דיון עם התאגיד הבנקאי שהוא הנושה העיקרי של החברה, שלא הביע התנגדות להפחתת ההון. בהיעדר התנגדות שכזו ולנוכח הפירעון המוקדם של החוב כלפי מחזיקי האג"ח כבר ביולי 2021, גדלים הסיכויים לקבל את אישורו של בית המשפט לביצוע חלוקת הדיבידנד. ערב הפרסום על אודות חלוקות הדיבידנד, שווי השוק של סאני עמד על 326 מיליון שקל. הדיבידנד בגובה 29.8 מיליון שקל שיחולק בתחילת אפריל מגלם תשואת דיבידנד של 9.1%. אם לוקחים בחשבון גם את הדיבידנד בגובה 60 מיליון שקל, תשואת הדיבידנד של שתי החלוקות במצטבר תגיע ל־27.5%. התוצאות העסקיות של סאני ב־2022 מצביעות לכאורה על שיפור מזהיר, שכן הרווח הנקי הסתכם ב־73 מיליון שקל לעומת 26.6 מיליון שקל אשתקד. אלא שב־2021 סאני סבלה מהוצאה חד־פעמית בעקבות הפדיון המוקדם של האג"ח, וב־2022 נהנתה מרווח הון חד־פעמי הודות למכירת מבנה. בנטרול אירועים אלה, הרווח הנקי של סאני ב־2022 הסתכם ב־46.7 מיליון שקל, עלייה של 4% בלבד. התמורה שסאני קיבלה הודות למכירת המבנה הגדילה את התזרים מפעילות השקעה ב־27 מיליון שקל, ותרמה לכך שנכון ל־31 בדצמבר 2022 קופת המזומנים שלה הסתכמה ב־190 מיליון שקל. מנגד, לסאני חוב פיננסי בנקאי של 134 מיליון שקל. מכאן שלפני שתי חלוקות הדיבידנד של 90 מיליון שקל, לסאני עודף נזילות של 56 מיליון שקל.

הנזילות הגבוהה של סאני באה לידי ביטוי גם בעובדה שנכון לסוף 2022, הנכסים השוטפים שלה הסתכמו ב־462.6 מיליון שקל, מול התחייבויות שוטפות של 71.7 מיליון שקל, כלומר הון חוזר חיובי של 391 מיליון שקל. עובדה זאת, בשילוב יתרות מזומנים גבוהות, מעניקה ללוקסי אפשרות "לחלוב" את סאני משל הייתה חברת סלולר מודל 2010. כל עוד הנהלת סאני תקפיד על נזילות גבוהה ועל מינוף נמוך, בעלי המניות ייהנו ממדיניות הדיבידנד האגרסיבית שלה. אחרת, סאני עלולה למצוא את עצמה בדיוק במקום שבו הייתה לפני עשור, וזה מקום שלוקסי לא רוצה להגיע אליו.