משה ברקת יושב ראש רשות שוק ההון | צילום: עמית שעל

משה ברקת יושב ראש רשות שוק ההון | צילום: עמית שעל

ניתוח

סוף עידן האג"ח המיועדות - והכוח העצום שמקבלים המוסדיים

רפורמה שתיכנס לתוקף בחודש הבא תעביר 30% מהנכסים שהושקעו עד היום באג"ח מיועדות לניהול המשקיעים המוסדיים שיגבירו מאוד את כוחם. איך האשראי במשק עלול להתייקר? האם גדל הסיכון על החיסכון הפנסיוני? כלכליסט מיפה את השינויים הצפויים והשלכותיהם

ביחידת החוב הממשלתית במשרד האוצר מחכים בכיליון עיניים לחודש אוקטובר. אחרי שנים שבהן בתחילת כל חודש הם היו צריכים להנפיק אג"ח במחיר מופקע לקרנות הפנסיה וללא קשר להיקף הצרכים של המדינה, החל מהחודש הבא הסיפור הזה נגמר.

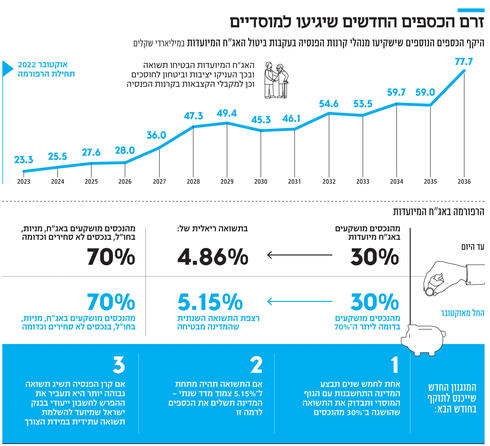

בעוד שבועיים תיכנס לתוקף רפורמה בעלת השלכות משמעותיות: ביטול האג"ח המיועדות בפנסיה. מדובר באיגרות חוב שמנפיקה המדינה לקרנות הפנסיה בלבד בריבית גבוהה של 4.86% צמוד מדד, ושמהוות הטבה משמעותית לחוסכים לפנסיה - הן ממתנות את התנודות של הפנסיה משוק ההון, ועדיין מגלמות תשואה נאה.

סך היקף האג"ח הללו עומד על 270 מיליארד שקל, וקרנות הפנסיה החדשות חייבות ש־30% מנכסיהן יושקעו באג"ח אלה. בקרנות הפנסיה הוותיקות, שאינן פתוחות לעמיתים חדשים, היקף האג"ח המיועדות מהווה 70% מהנכסים.

במשרד האוצר ניסו זה זמן רב להיפטר מהצורך לגייס את החוב היקר הזה, שהריבית בו גבוהה משמעותית לעומת הריבית בשוק האג"ח הסחירות. בסופו של דבר, במסגרת התקציב האחרון הצליחו בכך.

במנגנון החדש, שייכנס לתוקף בחודש הבא, 30% מהנכסים שהושקעו עד היום באג"ח מיועדות, יעברו לניהול השוטף של המשקיעים המוסדיים בדומה לשאר הנכסים, וינוהלו באפיק שייקרא "אפיק מובטח תשואה". אחת לחמש שנים תבצע המדינה התחשבנות עם הגוף המוסדי ותבדוק את התשואה שהושגה בנכסים הללו. אם התשואה תהיה מתחת ל־5.15% צמוד מדד שנתי, אז המדינה תשלים את הכספים לרמה שכזו. מנגד, אם קרן הפנסיה תשיג תשואה גבוהה יותר, אז היא תעביר את הכספים לחשבון ייעודי בבנק ישראל, שמיועד להשלמת התשואה עתידית במידת הצורך (הרחבה על המנגנון החדש ראו במסגרת).

אז באילו סכומים מדובר? כמובן שאי אפשר לדעת במדויק, והדבר תלוי בהיקף הצבירות בפנסיה (שתלוי בפרמטרים כמו שיעור האבטלה והעלייה בשכר), אולם מסימולציה שערך משרד האוצר מדובר ב־23.3 מיליארד שקל בשנת 2023, שיעלו בהדרגה ויגיעו ל־49.4 מיליארד שקל בשנת 2029, ועד ל־77.7 מיליארד שקל בשנת 2036.

מדובר, למעשה, בסכומים שמהווים 30% מההפקדות נטו של החוסכים לפנסיה בכל שנה, ובנוסף מהסכומים של האג"ח המיועדות הקיימות, שייפרעו באופן מדורג ב־15 השנים הקרובות, ויושקעו מחדש על ידי המוסדיים. בחמש השנים הקרובות מדובר בסכום של 140 מיליארד שקל שיצטרכו מנהלי קרנות הפנסיה להשקיע בעקבות ביטול האג"ח המיועדות. לקראת כניסת הרפורמה לתוקף "כלכליסט" מיפה את השינויים הצפויים והשלכותיהם.

המשקיעים המוסדיים הפכו לאורך העשור האחרון לגוף משמעותי במשק. המדינה תרמה להיווצרות עוצמת המוסדיים, אחרי שחייבה בחוק את כל העובדים להפריש לפנסיה, ונתנה למוסדיים רישיון לניהול קרן פנסיה במקביל לניהול שוק קופות גמל שהיקף הנכסים בו מאות מיליארדי שקלים. העלייה בהפרשות לפנסיה והמגמה החיובית בשוקי ההון מזרימות למוסדיים עשרות מיליארדי שקלים בשנה - כסף חדש שמחפש השקעות, והם מנהלים כבר מעל ל־2 טריליון שקל.

כמו כן, נעשו כמה מיזוגים כמו רכישת פסגות על ידי אלטשולר שחם ורכישת הלמן־אלדובי על ידי הפניקס, שהפכו את המוסדיים לריכוזיים יותר, בוודאי בשוק הפנסיה שם הריכוזיות מזכירה את זו הקיימת בבנקים.

המוסדיים הפכו לשחקן מרכזי בזירה העסקית בזכות היקף הכספים האדיר שהם מנהלים ושאותו הם צריכים להשקיע. הם שחקן מרכזי בשוק האשראי העסקי, אם באמצעות האג"ח הקונצרניות ואם בהלוואות פרטיות, שם הם לוקחים חלק ביחד עם הבנקים במימון של כמעט כל עסקה או פרויקט גדולים במשק. הם הפכו לבעלי מניות משמעותיים במספר הולך ועולה של חברות ציבוריות שהפכו לחברות ללא גרעין שליטה כמו שופרסל ופז, והם מעורבים יותר ויותר גם בעסקאות פרטיות - כמו העסקה למכירת 15% מקבוצת מאיר להפניקס שנחשפה ב"כלכליסט" בשבוע שעבר. המוסדיים מנהלים כספים של אחרים, ובניגוד לבנק את ההפסדים, אם יש, הם לרוב לא סופגים על חשבון ההון העצמי אלא מכספי החוסכים (אלא אם ההשקעה בוצעה מכספי הנוסטרו של המוסדי).

ואם כל זה לא מספיק, הם גם פוזלים לתחומים נוספים כמו משכנתאות. בנוסף, ייתכן שגם ענף כרטיסי האשראי יעבור לשליטתם בקרוב - כלל ביטוח כבר חתמה על הסכם לרכישת חברת כרטיסי האשראי מקס, וייתכן שעסקה זו, במידה שתאושר, תגרום למתחרותיה של כלל למהר ולרכוש את חברות כרטיסי האשראי הנותרות, ולא להשאיר את כלל עם יתרון תחרותי.

את המגמה הזו שהולכת וצוברת תאוצה תתדלק כעת הפסקת האג"ח המיועדות. אם כיום המוסדיים צריכים למצוא מה לעשות עם 70% מהכספים הזורמים לקרנות הפנסיה החדשות, כעת יצטרכו לעשות שימוש במלוא 100% מהכספים, ובנוסף יצטרכו להשקיע את הכספים מהאג"ח המיועדות שייפרעו בהדרגה ב־15 השנים הקרובות - כ־130 מיליארד שקל — בקרנות הפנסיה החדשות.

הגידול בפעילות המוסדיים מביא לכך שישנם גורמים, בהם חלק ממשרד האוצר, שתוהים אם הם לא הפכו גדולים וריכוזיים מדי. בימים אלה מתקיימים הדיונים בוועדה לשינוי מבנה הרגולציה הפיננסית בישראל, ובמהלך הדיונים נשמעו קולות כי המוסדיים גדולים מדי, ואולי צריך לפרקם. פירוק שכזה יכול להיעשות אם ייאסר על גוף מוסדי להחזיק גם בקרן פנסיה וגם בקופת גמל וביטוח מנהלים או להוציא למיקור־חוץ חלק מניהול ההשקעות שלהם.

בכל אופן, עד אשר הוועדה תחליט מה לעשות, אם בכלל, כוחם של המוסדיים יגדל כאשר זרם הכספים שאותו יצטרכו להשקיע בעקבות הפסקת האג"ח המיועדות יחל לגדול באופן מדורג החל מהחודש הבא, ויגיע ב־5 השנים הבאות כאמור ל־140 מיליארד שקל.

הגידול הצפוי בהיקף הנכסים שעל מנהלי קרנות הפנסיה להשקיע מגיע בתקופה מאתגרת ־ אחרי שנים של ריבית אפסית ותשואות פנומנליות בשוק ההון העולם עבר השנה במהירות לעולם של ריבית עולה ואינפלציה, ומאלץ את כולם לחשב מסלול מחדש בניהול ההשקעות.

היום גיוס החוב הופך יקר יותר, כך שההשקעה תהיה בררנית יותר מכפי שהיתה רק לפני שנה, כך שבשורה התחתונה התזמון של הגדלת הכספים של המוסדיים דווקא בתקופה זו של אי־ודאות בשווקים ושל אינפלציה וריבית עולות, אינו אידיאלי. ואולם גורמים שהובילו את הרפורמה טוענים כי היא נבנתה כך שהיא נעשית בצורה מאוד מדורגת (היות שהאג"ח המיועדות שהונפקו יישארו עד למלוא פירעונן), ולכן לא צפוי למוסדיים שינוי מהיר וחד בהיקף הכספים שעליהם לנהל. לשם הפרופורציה קרנות הפנסיה החדשות מנהלות כיום בסך הכל כ־600 מיליארד שקל.

השאלה המעניינת היא מה יעשו המוסדיים עם הכספים הנוספים שיצטרכו כעת להשקיע. במסגרת המנגנון החדש נקבע כי הנכסים הללו, שהמדינה מתחייבת בהם לתשואה ריאלית של 5.15%, ושנקראים אפיק מובטח תשואה, ינוהלו באופן זהה ככל הניתן למסלול הגדול ביותר בקרן הפנסיה של אותו הגוף.

המשמעות היא שהנכסים הללו כמובן לא יושקעו במלואם באג"ח מדינה (המקבילה של אג"ח מיועדות), אלא יתפזרו בין אפיקים אחרים כמו אג"ח קונצרניות, מניות בישראל ובחו"ל ובנכסים לא סחירים כמו קרנות ומימון פרויקטים.

בנק ישראל פרסם לפני חצי שנה עבודה שניסתה להעריך היכן יושקעו הכספים הגדולים הללו. המסקנה היתה ששני האפיקים שמשקלם צפוי לגדול במידה משמעותית הם ההשקעות בחו"ל ובמניות.

החל משנת 2005 החלה יציאת כספים של מנהלי קרנות הפנסיה לחו"ל, שהלכה והתגברה לאורך השנים, כך שכיום קרוב לשליש מהנכסים מנוהל בחו"ל, ובבנק ישראל העריכו ששיעורם יגדל לכ־43% ב־15 השנים הקרובות. ואילו שיעור ההחזקה במניות ישראליות יעלה מאזור ה־15% ל־20% בעוד 15 שנים.

"אין ספק שחלק מהכסף החדש שיגיע ייצא לחו"ל, וזה בסדר, אבל השאלה אם רוצים להגיע למצב שבו כבר לא 50% מהכסף החדש שנכנס לקרנות יוצאים לחו"ל, אלא 70%. זה עלול לקרות אם לא ייעשו כאן שינויים, שירחיבו את היצע ההשקעות בישראל, שלא גדל באותו הקצב של התוצר, וכתוצאה מכך לא עומד בקצב של ההפקדות לפנסיה וחיסכון", אומר גורם בכיר בשוק ההון.

כאשר המדינה מעבירה למוסדיים עוד 30-20 מיליארד שקל בשנה לנהל (במקום האג"ח המיועדות), היה נכון שבמקביל היא היתה מוודאת שהם ישקיעו אותם היכן שהמדינה צריכה־ כמו במימון פרויקטים בתשתיות, אך לא נעשו צעדים במקביל שיוודאו שלמקומות שכאלה ינותבו הכספים.

בבורסה בתל אביב מרוצים מביטול האג"ח המיועדות, ומאמינים שהדבר יביא לגידול בהשקעות הכספים של המוסדיים. "ביטול האג"ח המיועדות הוא בשורה מצוינת לבורסה המקומית", אומר יניב פגוט, סמנכ"ל בכיר ומנהל מחלקת מסחר, מדדים ונגזרים בבורסה. "היות שהמדינה מבטיחה תשואה ריאלית של 5.15% בשנה, היא נותנת תמריץ למוסדיים להגדיל את הסיכון, ולהשקיע יותר בנכסים כמו מניות ואג"ח קונצרניות. היא גם מצפה שהם יעשו את זה - אחרת אם ישקיעו הכל בנכסים סולידיים כמו אג"ח ממשלתיות, אז המדינה תצטרך כל פעם להשלים להם לתשואה של 5.15% ריאלי", הוא אומר.

פגוט מעריך שביטול האג"ח המיועדות יאיץ את התהליך של הגדלת הסחורה הצפה בשוק המניות הישראלי (החזקות של מוסדיים ושל הציבור). "היום שיעור ההחזקה בסחורה צפה במניות בשוק המקומי הוא כ־60%, וזה נחשב עדיין נמוך בהשוואה לעולם. אנחנו רואים מגמה של ירידת החזקות של בעלי עניין לטובת המוסדיים בשנים האחרונות, והיא תתעצם. כך שיש למוסדיים עדיין איפה לצמוח בשוק המקומי, אפילו אם לא יהיו הנפקות חדשות".

להערכת פגוט, "נראה יותר הנפקות מסוג סקנדרי - כלומר גיוסי הון של חברות שכבר נסחרות היום בבורסה. היום מי שעושות את זה הן בעיקר החברות הגדולות. החברות בבורסה אוהבות יותר גיוסי חוב, כי זה לא מדלל בעלי מניות, אולם מצד שני זה מביא גם למינוף גבוה. להערכתי, חברות ינצלו את הנזילות הגבוהה של המוסדיים שרק תגבר, ויגייסו מהם הון לטובת השקעות חדשות".

אבל הבורסה כבר היום קטנה על המוסדיים, אז איך זה ישתנה כשזרם הכספים שלהם רק יגבר?

"יש בעיית נזילות מחוץ למניות של ת"א־125, וזה משהו שאנחנו רוצים לטפל בו. אנחנו רוצים להגביר נזילות באמצעות רפורמה במדדים, שהודענו עליה השנה. בנוסף, נצטרך לבצע פתרונות טכנולוגיים כמו מסחר בבלוקים של מניו - אין היום אפשרות כזו, כל העסקאות האלה נעשות מחוץ לבורסה. יש פתרונות בעולם לשיפור הנזילות, התפקיד שלנו כבורסה זה לפתח אותם ולהנגיש אותם, ונהיה חייבים לעשות זאת, כי אנחנו בתחרות על המשקיעים מול בורסות בעולם".

אתה לא חושב שהמוסדיים פשוט יעדיפו לצאת לחו"ל שם הכל נזיל יותר, וההיצע רחב?

"ברור שכסף ייצא לחו"ל - אנחנו לא בשנת 2000, כשכל הכסף של המוסדיים ישב בישראל. היום מגמת יציאת הכספים לחו"ל בשיאה. מצד שני, המוסדיים גם הבינו שהקצב הקיצוני של יציאת הכספים לחו"ל לא נכון, כשהשוק המקומי נותן ביצועים עודפים ביחס לעולם, גם בתקופת עליות וגם בירידות. לא חייבים לחפש מציאות במניות סיניות, באי־קומרס או בדברים כאלה, כשהחברות הגדולות בשוק המקומי מניבות תוצאות יפות, ואנחנו רואים את זה עכשיו היטב - מוסדיים שנטו יותר לשוק המקומי, מצליחים יותר לגייס כספים".

פגוט מוסיף כי "ברור שהפסקת האג"ח המיועדות תגדיל את יציאת הכספים לחו"ל, אבל אני חושב שחלק מאותם 30 מיליארד שקל בשנה הנוספים שהמוסדיים יצטרכו להשקיע עכשיו, יגיעו לשוק המקומי, ותהיה לכך השפעה משמעותית, שכן כל גידול של כמה מיליארדי שקלים בביקושים הוא משמעותי לבורסה בתל אביב".

פגוט מקווה שהגידול בפעילות המוסדיים בשוק המקומי יתמרץ חברות טכנולוגיה להירשם למסחר בתל אביב: "הגידול הצפוי של מוסדיים בהשקעה בשוק המקומי מהווה תמריץ מהותי נוסף לחברות טכנולוגיה ישראליות אשר החמיצו עד כה את ההזדמנות הכרוכה ברישום בבורסת תל אביב, שמקטינה תנודתיות במניות אלו ואת הסיכון להשתלטות עוינת ולמעורבות קרנות השקעה אקטיביות זרות".

גם בנק ישראל העריך שההשקעה של המוסדיים בשוק המקומי תגבר, אך התריע בדרכו המנומסת והרגועה, שהגידול הזה עלול גם לעורר כמה בעיות. "הדבר עשוי להציב אתגרים הן מבחינת ההיקף הכולל של השוק, והן מבחינת מגבלות השקעה שונות שמוטלות על המוסדיים - מגבלת שליטה, מגבלת החזקה בסדרת אג"ח וכדומה", כותבים בבנק המרכזי.

לביטול האג"ח המיועדות זווית משמעותית נוספת - הדבר עלול בעקיפין להביא להתייקרות האשראי במשק כולו. היות שהמדינה מפסיקה להנפיק אג"ח מסוג זה, היא תצטרך להגדיל את גיוסי החוב שלה בשוק הסחיר, והיות שהמוסדיים לא יחליפו את מלוא החזקותיהם באג"ח המיועדות בהחזקה באג"ח ממשלתיות, הרי שיכול להיווצר מצב של עודף היצע באג"ח הממשלתיות לעומת המצב הנוכחי.

כשיש עודף היצע, רמות התשואה בשוק האג"ח עשויות לעלות, כלומר הריבית באג"ח תהיה גבוהה יותר. יש לכך השלכות שהן מעבר לעלויות הגיוס של המדינה. אג"ח ממשלתיות מהוות בנצ'מרק לכלל החוב במשק, ולכן רמת המחירים בשוק האשראי בישראל עלולה להתייקר גם כן.

השאלה האם אכן תהיה השפעה שכזו ומה היקפה היא עדיין פתוחה. גורמים בשוק ההון מנסים להרגיע, ואומרים כי הגורם המרכזי שמשפיע על רמת התשואות בשוק האג"ח הוא נתוני מאקרו - סביבת הריבית, האינפלציה וכדומה. גם אם אלו הגורמים המרכזיים שמתווים את רמת המחירים, אי אפשר להתעלם גם מהביקוש וההיצע, שהם בכל זאת פרמטר משמעותי בקביעת המחיר. השאלה היא האם המדינה תוכל וגם תצליח לווסת את גיוסי האג"ח, כך שהעלייה בהיצע של החוב הסחיר לא תפגע במחיר, או שהתייקרות האשראי במשק, שממילא מתרחשת בשל עליית הריבית, תוחרף עוד יותר, הפעם בגלל ביטול האג"ח המיועדות.

לביטול האג"ח המיועדות השפעה נוספת על שוק החוב, שכן מנהלי קרנות הפנסיה צפויים לנתב חלק מהכספים שהתפנו להם מהפסקת האג"ח המיועדות אל שוק האג"ח הסחירות. אלא שמנהלי קרנות הפנסיה מחפשים השקעות ארוכות טווח, היות שגם ההתחייבויות שלהם לחוסכים הן לטווח ארוך, והם רוצים להתאים כמה שניתן את צד ההתחייבויות לנכסים. המשמעות היא שיהיה יותר ביקוש לחוב לזמן ארוך יותר. בשוק האג"ח הקונצרניות חוב לטווח ארוך קיים בעיקר בחברות בדירוג גבוה של AA ומעלה, אך בעקבות העלייה הצפויה בביקוש לחוב ארוך, ייתכן שתיפתח האפשרות לגייס חוב שכזה גם לחברות בדירוג נמוך יותר.