מטה חברת ישראכרט. חברות הביטוח לחוצות להיכנס לשוק כרטיסי האשראי | צילום: אוראל כהן

מטה חברת ישראכרט. חברות הביטוח לחוצות להיכנס לשוק כרטיסי האשראי | צילום: אוראל כהן

2 בעקבות 1: מנורה רוצה לחטוף את ישראכרט לפני הראל

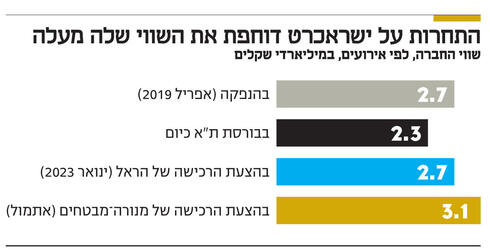

חברת הביטוח הגישה הצעה לרכוש 32% מחברת כרטיסי האשראי לפי שווי של 3.1 מיליארד שקל, שגבוה ב־31.7% משווייה בבורסה. הצעת מנורה גבוהה ב־11% מהצעת הראל לרכוש 100% מישראכרט תמורת 2.7 מיליארד שקל, אולם יהיה קושי להשלימה תוך 60 יום

מצטרפת חדשה למרוץ של חברות הביטוח אחר שליטה בענף כרטיסי האשראי. היום הודיעה מנורה מבטחים כי הגישה הצעת רכש לכ־32% ממניות ישראכרט, חברת כרטיסי האשראי הגדולה בישראל. ההצעה משקפת לישראכרט שווי של 3.07 מיליארד שקל, קרי היא מוכנה לשלם 980 מיליון שקל בעבור השליטה בחברה. מדובר בשווי הגבוה ב־31.7% משווייה של ישראכרט בבורסה, העומד על 2.33 מיליארד שקל. כמו כן, ההצעה גבוהה ב־11% לעומת שווי ההצעה של קבוצת הראל לישראכרט מהחודש שעבר, העומדת על 2.7 מיליארד שקל.

ההצעה של קבוצת מנורה מבטחים, שבניהולו של ארי קלמן, היא כאמור לרכישת 32% ממניות החברה, ולבעלי המניות של ישראכרט יינתנו 60 יום להיענות לה. היות שישראכרט היא חברה מפוקחת על ידי בנק ישראל, הרי שבמקביל להגשת הצעת הרכש פנתה מנורה מבטחים לבנק ישראל לבקשה לקבלת היתר שליטה, והיא תוכל להשלים את הצעת הרכש רק לאחר שתקבל את ההיתר.

ההצעה של חברת הראל על ישראכרט משקפת מכפיל 1 על ההון, בעוד זו של מנורה מבטחים משקפת מכפיל של 1.1 על ההון. עם זאת, חשוב להדגיש כי ההצעות לא נבדלות רק במחיר, אלא גם במהות: בהראל מדובר בהצעה לרכישת מלוא מניות ישראכרט, בעוד לפי ההצעה של מנורה מבטחים, ישראכרט תישאר חברה ציבורית, ומנורה תהפוך לבעלת השליטה בה, כך שבעלי המניות יישארו ברובם עם מרבית אחזקותיהם. לעומת זאת, במקרה של ההצעה של הראל, אם ההצעה תזכה לרוב של 51% מבעלי המניות, ניתן יהיה לכפות את העסקה על כלל בעלי המניות של החברה.

מנורה דילגה על הנהלת ודירקטוריון ישראכרט

ישראכרט היא חברה ללא גרעין שליטה. מנכ"ל החברה הוא רן עוז והיו"ר היא תמר יסעור. מנורה מבטחים אמנם עדכנה את ההנהלה על כוונתה להגיש את הצעת הרכש, אך בפועל היא העדיפה שלא לשתף פעולה עם הנהלת ודירקטוריון ישראכרט, אלא לעקוף אותם ולפנות ישירות אל בעלי המניות.

למנורה מבטחים משאבים מוגבלים יותר מהחברות הגדולות הראל והפניקס, כך שרכישה של 100% ממניות חברת כרטיסי האשראי היא עסקה מאתגרת עבורה. אפשרות ריאלית יותר היא ברכישת השליטה בלבד, כאשר האפשרות היחידה הקיימת כרגע במסגרת זו היא ישראכרט.

מנורה מבטחים, שבשליטת משפחות גריפל וגורביץ', היא חברה שמרנית בהשוואה להראל ובטח בהשוואה להפניקס הדינמית. מהלך שכזה נחשב לנועז במיוחד מבחינתה, והוא משקף את החשש שלה להישאר מחוץ לענף כרטיסי האשראי, בעוד מתחרותיה נכנסות אליו.

לדרך שבה בחרה מנורה מבטחים יש גם מכשולים וסיכונים. יש סיכוי קלוש שהיא תצליח לקבל את האישורים הרגולטוריים בתוך 60 יום, שאותם הקציבה להיענות להצעה, בוודאי בתקופה זו שבה משרד האוצר בוחן האם לאפשר לחברות הביטוח לרכוש חברות כרטיסי אשראי (החלטתו בעניין צפויה לקראת סוף החודש).

בעלי המניות של ישראכרט אמנם יכולים להודיע אם הם נענים ובאיזה שיעור, ולהשלים את העסקה רק לאחר קבלת האישורים, אולם ככל הנראה למנורה מבטחים לא יהיה מנוס מלהאריך את מועד ההצעה, או להגיש הצעה חדשה בעוד 60 יום, שכן הסיכוי לקבלת היתרים בתוך חודשיים אפסי כאמור.

הצעת הרכש משאירה את הדירקטוריון והנהלת ישראכרט במבוכה מסוימת. הנהלת החברה שכרה את שירותיו של בנק ההשקעות ברקליס להוביל את תהליך המכירה שלה. ההצעה של מנורה מבטחים הוגשה מחוץ לתהליך הפורמלי של ההנהלה, ומסבכת את התהליך מול הראל. מקורבים להצעה של מנורה מבטחים דחו הערכות שלפיהן הצעת הרכש שלה נועדה לפגוע בסיכויי ההצעה של הראל, וטענו כי מדובר במהלך תחרותי לגיטימי.

אמנם ההצעה של מנורה מבטחים מורכבת יותר ליישום בשל הצורך לקבל במקביל היתר שליטה. לצד זאת, ישנם שני יתרונות מבחינת בעלי המניות של ישראכרט: מנורה מבטחים משאירה את האופציה למי שרואה פוטנציאל עתידי בחברה, להישאר עם כל או חלק מהמניות שבידיו. בנוסף, להבדיל מהדיון על הצעת הראל, שבו רוב בעלי המניות באסיפה הכללית יוכלו לכפות על המיעוט למכור את אחזקותיהם, כאן לא מדובר באירוע כזה, וכל בעל מניות יוכל להחליט על עצמו.

הבעלות על ERN לא צפויה להערים קשיים על העסקה

למנורה מבטחים יש כיום כבר פעילות בעולם התשלומים. היא בעלת השליטה בחברת הסליקה ERN, אולם זו חשיפה קטנה יחסית, לעומת תרחיש שבו היא תהיה בעלת השליטה בחברת כרטיסי האשראי הגדולה בישראל. גורמים בסביבת העסקה מעריכים כי הבעלות של מנורה מבטחים על ERN לא צפויה להערים קושי על רכישת ישראכרט מבחינת הגבלים עסקיים.

ההצעה של מנורה מבטחים משקפת את הלחץ של חברות הביטוח להשיג דריסת רגל בשוק כרטיסי האשראי. הסיבה לכך היא שיש שלוש חברות כרטיסי אשראי לעומת חמש חברות ביטוח. המשמעות היא שלאחר שיסתיים המפץ בשוק כרטיסי האשראי, יישארו שתי חברות ביטוח ללא שליטה בחברת כרטיסי אשראי. בין חברת כרטיסי האשראי MAX לכלל החזקות כבר נחתמה עסקה, שממתינה לאישורים רגולטוריים, כך שנותרו ארבע חברות ביטוח מול שתי חברות כרטיסי אשראי.

בשבוע שעבר הוחלט סופית כי בנק דיסקונט ייאלץ למכור את מניותיו בחברת כרטיסי האשראי כאל, אולם לפי הנוסח הנוכחי של החוק, אסור לדיסקונט למכור את כאל לחברת ביטוח. לאור העסקאות המתגבשות ב־MAX ובישראכרט, הוחלט במשרד האוצר להקים צוות שיבחן באופן רוחבי את השאלה האם לאפשר לחברות הביטוח לרכוש חברות כרטיסי אשראי. הצוות אמור להגיש את המלצותיו עוד החודש. לפי הערכות, סיכוי גבוה שהצוות ימליץ לאפשר לחברות הביטוח לרכוש חברות כרטיסי האשראי, ואז יפעל לשנות את נוסח החוק הנוכחי, כך שגם בנק דיסקונט יוכל למכור את כאל לאחת מחברות הביטוח.

במקרה שכזה, ייהנה הבנק, בניהולו של אורי לוין, מחיזור של חברות הביטוח על רכישת כאל.

ההתעניינות של חברות הביטוח בענף כרטיסי האשראי החלה עם חתימת עסקת MAX, שנותנת לכלל החזקות דריסת רגל בעולם התשלומים. באופן תיאורטי, קיים פוטנציאל לסינרגיה בין שני הענפים, בעיקר בתחום העמדת מקורות למתן אשראי צרכני. אולם גורמים במגזר הפיננסים מציינים כי עיקר המוטיבציה בעסקאות הללו היא לייצר לחברות הביטוח רגל יציבה ורווחית, שתקטין את התלות שלהן בסנטימנט בשוק ההון, שיש לו כיום השפעה מכרעת על התוצאות הכספיות שלהן. בנוסף לכך, תחום הביטוח האלמנטרי סובל משחיקה ברווחיות, מה שמדרבן גם כן את חברות הביטוח למצוא מקורות נוספים לרווחים.