מימין: דורון כהן יו"ר קרדיטו ודוד גרנות יו"ר ועדת האשראי שלה | צילומים: אוהד צויגנברג, עופר חן

מימין: דורון כהן יו"ר קרדיטו ודוד גרנות יו"ר ועדת האשראי שלה | צילומים: אוהד צויגנברג, עופר חן

בלעדי

לראשונה: חברה ישראלית תנסה למכור אג"ח מגובה משכנתאות

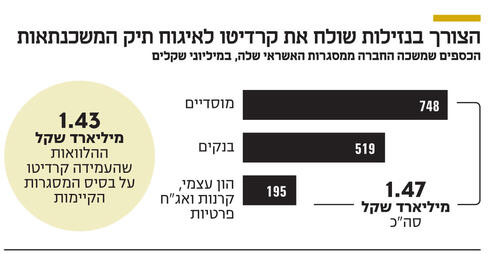

חברת האשראי החוץ־בנקאי קרדיטו, שנכשלה במכירת תיק המשכנתאות שלה ומנסה להזריק מזומנים לפעילות שלה, מתכוונת לאגח את התיק ולגייס ממוסדיים חוב של חצי מיליארד שקל. האג"ח, שתיק המשכנתאות ישועבד לטובתן, ייסחרו ברצף המוסדיים

עליית הריבית ממשיכה להוות אתגר לשחקנים החוץ־בנקאיים בשוק האשראי. ל"כלכליסט" נודע כי חברת האשראי החוץ־בנקאי קרדיטו תנסה לבצע איגוח לתיק המשכנתאות שלה, ולגייס חוב של כחצי מיליארד שקל, כדי להזריק נזילות לפעילות שלה, זאת לאחר שלא הצליחה למכור נתחים מתיק המשכנתאות למוסדיים. קרדיטו, שבראשה עומד היו"ר דורון כהן, לשעבר מנכ"ל האוצר ומנכ"ל דסק"ש, תנסה לבצע את הגיוס באמצעות אג"ח שייסחרו ברצף מוסדיים, כשתיק המשכנתאות של החברה ישמש כעירבון.

יו"ר ועדת האשראי של קרדיטו הוא דוד גרנות, שכיהן כמנכ"ל של הבנקים דיסקונט והבינלאומי וכיום הוא יו"ר חברת האשראי החוץ־בנקאי הציבורית. מנכ"ל קרדיטו הוא סני זלכה, שניהל בעבר את חברת הגמל של ילין לפידות. קרדיטו הוקמה ב־2014 ושנה לאחר מכן נכנסה לתחום המשכנתאות. לפי המצגת שהציגה למשקיעים, במטרה לגייס את האג"ח, מאז ועד היום היא העמידה 12 מיליארד שקל כאשראי לדיור.

בעבר התבססה קרדיטו על מסגרות האשראי שלה בבנקים והון שגייסה ממוסדיים בהם, הראל והפניקס, אם כי בימים אלו נראה כי המוסדיים לא ממהרים להעביר הון ולהשקיע בגופי אשראי חוץ־בנקאי, זאת בניגוד להתרחשויות בשנות הגאות של הנדל"ן הישראלי והריבית הנמוכה. ל"כלכליסט" נודע כי הקושי בגיוס הון לפעילות נעשה משמעותי בחודשים האחרונים עד אשר הביא לעצירה בצמיחת קרדיטו לקראת סוף 2022, ובנובמבר-דצמבר האחרונים, בשל קשיי נזילות, החלה קרדיטו להקטין את מתן האשראי למשכנתאות. בינואר-פברואר 2023 קרדיטו עצרה לחלוטין את מתן האשראי, ושבה לעבוד רק במרץ. איגוח תיק המשכנתאות הוא צעד נוסף שנועד להבטיח את המשך תפקודה התקין. "מחנק האשראי פגע בכל השוק. התדמית הרעה של מגזר האשראי החוץ־בנקאי הביאה להאטה של הזרמת אשראי מהבנקים לגופים האלו. על כן צמצמנו מיוזמתנו את ההלוואות", אמר כהן ל"כלכליסט", "גם עכשיו אנחנו יותר מקפידים כי השוק יותר מסוכן. אני מודה".

עוד נודע כי ההחלטה לצאת לאיגוח של תיק המשכנתאות התקבלה לאחר שביקשה למכור את תיק המשכנתאות שלה למוסדיים, אולם המהלך לא צלח. משיחות שקיים "כלכליסט" עם מוסדיים שנפגשו עם החברה עולה כי לגישתם תיק ההלוואות של קרדיטו אינו אטרקטיבי דיו לעומת ריבית חסרת הסיכון של בנק ישראל שעומדת היום על 4.75%. "אני כמוסדי מביא בחשבון כי אם ההלוואות בקרן הן חלשות ואצטרך להעביר אותן הלאה, אתקשה כי לא יהיו קונים". בקרדיטו מכחישים את רצונם למכור את תיק האשראי.

האג"ח שאותן תנפיק קרדיטו יזכו לדירוג של Aa3, שמצביע על כושר גבוה להחזר, אך נמוך יחסית לאג"ח שמשועבד לו תיק משכנתאות. לפי בכירים בענף החיתום הדירוג הנמוך נובע מכך שקרדיטו מבצעת איגוח עוד בטרם אושרה המסגרת הרגולטורית שלו. קרדיטו לא יוצאת למהלך לא חוקי, שכן היא מבצעת את המהלך מול מוסדיים.

חוק האיגוח נועד לאפשר לבנקים ולחברות כרטיסי האשראי למכור את תיק ההלוואות שהעמידו ללקוחות שלהם לציבור הרחב בצורה של אג"ח שמגובה במשכנתאות. אולם החוק עדיין לא קודם לחקיקה על ידי משרד המשפטים תחת השר יריב לוין, חרף עידודו של נגיד בנק ישראל אמיר ירון. על כן קרדיטו אינה מאגחת את תיק המשכנתאות שלה בצורה סטנדרטית לקהל הרחב - אלא מנפיקה אותו למוסדיים בלבד. ולכן, ככל שההנפקה תצליח, לציבור הרחב לא תהיה גישה לרכוש את האג"ח האלה.

במסגרת האיגוח הקרן תעביר 92% מתיק המשכנתאות שלה לחברה ייעודית ואת התזרים שנובע מאותן משכנתאות. החברה הזו תנפיק אג"ח במח"מ צפוי של 6 ורבע שנים למוסדיים ובריבית שיקלית משתנה שתקבע במכרז. מעבר לתיק המשכנתאות שיגובה כבטוחות, קרדיטו תעניק למוסדיים גם 7.5% ממניות החברה ככרית הון והגנה מפני האפשרות לדיפולט בתוך תיק המשכנתאות. על פי מוסדיים בשוק, מדובר בשיעור נמוך יחסית של מניות החברה כאשר בעולם נהוג שחברות מאגחות מעניקות כרית הון של 10%. על פי כהן "המשק מייחל לאיגוח יותר מ־20 שנה, גם היצרנים וגם הצרכנים. ככל שהשוק יהיה יותר משוכלל נוכל לייצר תחרות לבנקים. השוק החוץ־בנקאי צריך מקורות וזה יעזור לו להתנתק מהבנקים".

הסיכון שקרדיטו לוקחים אינו מבוטל. אם הריבית על האג"ח, שתיקבע במכרז, תהיה גבוהה מהתשואה הפנימית של תיק המשכנתאות, זה אומר שהחברה הייעודית למעשה תפסיד מדי חודש על האפשרות להיות יותר נזילה בתקופה קשה לשוק האשראי. "זהו ניסיון ראשון של חברה ישראלית למכור אג"ח שמגובה בתיק משכנתאות. למוסדיים יש את האפשרות לרכוש את המשכנתא באופן ישיר, לכן השוק יבדוק איך הם הגיבו להצעה הזו" אמר מוסדי מהתחום.

במצגת למוסדיים הסבירה קרדיטו כי תיק המשכנתאות שלה כולל פיזור הלוואות רחב כאשר הלוואה ממוצעת למשכנתא עומדת על 1.1 מיליון שקל, והלוואה בודדת נעה בין 100 אלף שקל ל־4 מיליון שקל ומינוף הלוואת הקצה אינו חורג מ־LTV (יחס הון לחוב) בשיעור של 60%. אולם בשיחות עם מוסדיים הצביעו האחרונים על כמה חששות שמאפיינים את קרדיטו, כפי שמאפיינים גורמים אחרים בשוק האשראי החוץ בנקאי, כמו מתן הלוואות על בסיס מחירי נכס בסיס גבוהים מהשוק כדי להציג LTV נמוך.

אג"ח מגובות משכנתאות זכו לשם רע אחרי שהובילו למשבר הסאב־פריים ב־2008 שבו קרסו תיקים שהכילו אג"ח מגובות משכנתאות בסיכון גבוה. עם זאת, איגוחים שנשענו על נכסי בסיס איתנים, כמו כרטיסי אשראי, הציגו תשואות חיוביות במשבר ולאחריו.

ב־2020 הקימה קרדיטו קרן להשקעה בקבוצות רכישה. הקרן, שהוקמה בשותפות עם נדב גרינשפון, לשעבר סגן יו"ר אפריקה ישראל ושותף בקרן הגידור חצבים בהווה, גייסה עם הקמתה ג700 מיליון שקל ממשקיעי העוגן, בתי ההשקעות אלטשולר שחם וילין לפידות. על פי החברה, בשל התחרות הקשה בתחום קבוצות הרכישה והירידה במרווחי הרווח באספקת אשראי, היא הקטינה את גם את פעילות הקרן. בימים אלו משקיעי העוגן בוחנים האם להשתתף באיגוח של החברה.

תגובת החברה: "קרדיטו פועלת בימים אלה לאיגוח תיק המשכנתאות שלה. החברה פועלת מזה כעשור תוך ניהול סיכונים מוקפד".