בורסת תל אביב | צילום: בלומברג

בורסת תל אביב | צילום: בלומברג

השוק רועד, אבל המשקיעים מגלים סבלנות לחוב החברות

בניגוד למשברים קודמים, שבהם המרווחים שבין אג"ח החברות לבין הממשלתיות המקבילות נפתחו לרווחה, הסערה הכלכלית הנוכחית גררה פתיחת פערים מתונה בהרבה. המרווח הממוצע הגבוה ביותר, 3.04%, נרשם במגזר הנדל"ן והנמוך, 0.66%, במגזר הבנקים

לטלטלה הנוכחית בשווקים יש איכויות רבות של תעתוע. הנתונים המאקרו־כלכליים מצליחים להפתיע לרעה את המשקיעים פעם אחר פעם, ואלו בתורם שולחים את המניות לראליים קטנים בין הפרסומים השונים. התעתועים הללו של השוק הופכים את האינטואיציה לכלי שקשה להשתמש בו, שכן דברים רבים מתרחשים בניגוד למצופה.

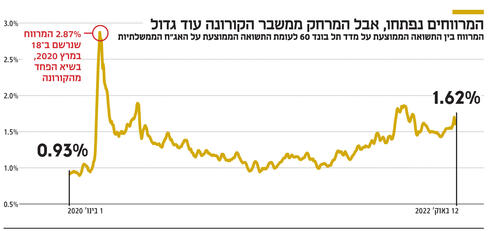

במידה רבה, זה גם המצב בשוק החוב הקונצרני בישראל. ניתן היה לצפות שנוכח הסערה, האינפלציה שהרימה ראש והריבית שעולה בניסיון לנצח אותה, המשקיעים ייחסו סיכון עודף לאג"ח החברות. כלומר, שהמרווחים בין התשואות על האג"ח האלו לתשואות על האג"ח הממשלתיות המקבילות ייפתחו, כפי שקרה במשבר הקורונה במרץ 2020. אבל זה לא בדיוק המצב.

לפי שורה של אינדיקטורים של הפעילות הכלכלית במשק, ובהם גם נתוני המרווחים בין אג"ח קונצרניות לבין אג"ח ממשלתיות מקבילות, עולה שציבור המשקיעים חושש פחות מבעבר מהסיכון שמיוחס לאג"ח החברות ומגלה סבלנות גדולה יותר כלפיהן, בעיקר לאלו שבדירוג גבוה הנסחרות במדד תל בונד 60.

מרווחים אלה מייצגים כאמור את הפער שבין התשואה על האג"ח הקונצרניות לבין זו של אלו הממשלתיות המקבילות אליהן מבחינת ריבית ומח"מ, כך שככל שהמרווח עולה ונהיה גבוה יותר, כלומר שהפער בין התשואה של האג"ח הקונצרנית ובין זו של האג"ח הממשלתית נהייה גדול יותר, כך משתקף סיכון רב יותר למחזיקי אג"ח החברות, שבתורן נאלצות לגייס חוב יקר יותר.

כשבוחנים את המרווחים הנוכחיים, עולה כי חרף הטלטלה שאחזה ואוחזת בשווקים בחודשים האחרונים, אותם המרווחים אמנם עלו בתקופה זו אך עשו זאת באופן מתון ונותרו נמוכים יחסית ובעיקר יציבים. כך, אם בשיא הפחד מפני הקורונה, ב־18 במרץ 2020, מרווח התשואות של אג"ח החברות הנסחרות בתל בונד 60 עמד על 2.87%, הרי שבתחילת השנה, הוא ירד כבר ל־1.27%, ואילו כיום, בתוך כל הכאוס השורר בשווקים, הוא עומד על 1.62% "בלבד", הרחק מהשיא שלו במרץ 2020.

מעבר לכך, גם המרווחים של קבוצות הדירוג השונות המשקפות את מגזרי הכלכלה השונים: מסחר ושירותים, נדל"ן ובינוי, בנקים, ותעשייה, נותרו יציבים יחסית, היבט שמעיד כי גורם הסיכון שעלה והוביל לעליית המרווחים משותף לחברות מכל המגזרים ולא מאפיין מגזר ספציפי. העלייה קשורה בעיקר לעליית האינפלציה ולהעלאות הריבית שהגיעו בעקבותיה בישראל ובעולם, ובמקביל גם להשלכות המלחמה בין רוסיה ואוקראינה על הכלכלה העולמית.

המרווח בין האג"ח הקונצרניות המשויכות למגזר המסחר והשירותים ובין האג"ח הממשלתיות המקבילות מספק דוגמא טובה ליציבות שמשתקפת במרווחי כלל המגזרים. בתחילת אוקטובר המרווח הגיע לשיעור של 1.66% והאג"ח הקונצרניות במגזר זה הציעו תשואה עודפת של 1.66% על פני אלו הממשלתיות. כששיעור דומה נרשם בתחילת חודש יוני, ולעומת מרווח של 1.5% שנרשם בתחילת פברואר. מבין המגזרים, המרווח הממוצע הנמוך ביותר נרשם במגזר הבנקים, שהגיע בתחילת החודש ל־0.66%, וזה הגבוה ביותר נרשם במגזר הנדל"ן והבינוי, שהגיע ל־3.04%. אך גם במגזר זה המרווח שמר על יציבות יחסית לאורך הזמן, כאשר שנה קודם לכן, בתחילת אוקטובר 2021 הוא עמד על 2.83%, ומאז שמר על טווח של בין 2.43% לבין 3.17%.

לעומת היציבות היחסית הנוכחית, משבר הקורונה שהחל לפני פחות משלוש שנים מספק דוגמא לתקופה בה תשואות האג"ח הקונצרניות דווקא זינקו והובילו להתרחבות המרווחים. כך למשל במחצית חודש מרץ 2020, כמה ימים טרם סגירת המשק זינק המרווח של האג"ח הקונצרניות במגזר המסחר והשירותים לרמה של 10.39% וזה של אלו שבמגזר הנדל"ן והבינוי ל־9.94%. כשהאג"ח במגזר התעשייה הגיבו באופן מתון יותר אך הזינוק בתשואות שלהן הוביל לקפיצה במרווח מ־1.43% בתחילת חודש מרץ ל־3.83% שבועיים לאחר מכן. עם זאת עד לתחילת שנת 2021 התייצבו המרווחים של המגזרים השונים ברמה נמוכה יחסית.

מבט על המרווח בין התשואה על מדד תל בונד 60, שהוא במידה רבה המדד המייצג של האג"ח הקונצרניות בישראל, ובין תשואת האג"ח הממשלתיות מראה תמונה דומה. כך, בעוד ב־18 במרץ 2020 הגיע המרווח לשיא של 2.87%, הוא במהרה צנח משם ושבועיים מאוחר יותר ירד כבר לפחות מ־2% שמעבר להם לא עלה מאז. שנה מאוחר יותר, בתחילת חודש אפריל 2021 המרווח ירד כבר לפחות מ־1%, ונשאר קרוב לכך עד לנובמבר 2021, שם החל בעלייה עד לשיא של 1.86% בסוף חודש מאי.

לפיכך, עולה השאלה כיצד נשמרת אותה היציבות במרווחים ומדוע איננו חוזים בהתרחבות גדולה מזו שנרשמה עד כה. יניב פגוט, סמנכ"ל מחלקת מסחר, מדדים ונגזרים בבורסה לניירות ערך אמר בשיחה עם "כלכליסט" כי "אמנם ניתן לראות פתיחת מרווחים, אך היא אינה דרמטית ורחוקה מלהיות משברית. כשעיקר העלייה בתשואות האג"ח הקונצרניות נובעת ומושפעת מהעלייה בתשואות האג"ח הממשלתיות, ולכן המרווחים נשמרים נמוכים יחסית. העלאת הריבית על ידי בנק ישראל מובילה לעלייה בתשואות האג"ח הממשלתיות ואלה הקונצרניות מושפעות מכך. כמו כן, בישראל אין, נכון להיום, מצב משברי שמאיים על כושר ההחזר של החברות, והמשקיעים פחות חוששים שהחברות לא ישלמו את החובות שלהן.

"יחד עם זאת, המשך עליית הריבית עלול להגביר את הסיכון שנשקף לכושר ההחזר של החברות, שכן הן עשויות להיתקל בקשיים במחזור חובות קיימים ועלויות המימון שלהן יעלו. מעבר לכך יש לשים לב להבדל בין אג"ח בדירוגים גבוהים שבהן המרווחים נותרים יציבים יחסית ובין כאלה בדירוגים הנמוכים יותר שבהם המרווחים נפתחו בצורה רחבה יותר, כשחברות שהאג"ח שלהן מדורגות בדירוגים הנמוכים עלולות להיפגע ביכולתן לגייס חוב ובנגישותן לשוק".

נתוני דו"ח היציבות הפיננסית למחצית הראשונה של 2022 שפרסם בנק ישראל תומכים בניתוחו של פגוט, ומראים כי בעוד המרווח בין אג"ח חברות צמודות מדד בדירוג AA ובין אג"ח ממשלתיות הגיע לקראת סוף יוני לפחות מ־2%, זה של אג"ח מקבוצת דירוג BBB, הנמוך יותר, הגיע ליותר מ־4%.

אלכס זבז'ינסקי, הכלכלן הראשי של בית ההשקעות מיטב התייחס גם הוא לקשר שבין העלייה בתשואת האג"ח הקונצרניות לעלייה בתשואת האג"ח הממשלתיות, שתורם להתמתנות רמת המרווחים ואמר כי "המרווחים בישראל נותרו נמוכים יחסית והרמה שלהם קרובה לרמה הממוצעת מאז שנת 2010. זה קורה דווקא כשהמחירים של האג"ח הקונצרניות ירדו והתשואה שלהם עלתה לרמה הגבוהה ביותר מאז 2013. אך התשואה עלתה בעקבות ובמקביל לעלייה בתשואה של האג"ח הממשלתיות, כשמחזיקי האג"ח לא מכרו אותן בשל הירידות בשוקי המניות אלא בעקבות ירידת המחירים של האג"ח הממשלתיות.

"בהשוואה לארה"ב ולאירופה, שם המרווחים נפתחו בצורה חדה יותר, המצב הכלכלי בישראל הרבה יותר טוב ויציב כיום. אמנם יש סימנים להאטה אבל אלה הרבה פחות חמורים מאשר בארה"ב ובאירופה, והיבט זה מאפשר למשקיעים הישראלים להיות רגועים יותר ביחס לאחזקות שלהם, שכן הסיכונים שנשקפים לחברות עדיין נמוכים יחסית. מעבר לכך, גם האינפלציה בישראל נמוכה משמעותית מזו שמשתוללת בארה"ב ובאירופה, מה עוד שהרבה מהאג"ח הקונצרניות בישראל הן צמודות מדד, וזהו היבט ייחודי למשק הישראלי שמאפשר למשקיעים המחזיקים בהן יתר ביטחון ואורך רוח ביחס למחזיקי האג"ח במדינות אחרות. כמו כן, נראה שדפוס הפעילות של הציבור שמחזיק משקל גבוה יחסית מהאחזקה באג"ח הקונצרניות השתנה לעומת תקופות קודמות של חוסר יציבות והוא מפגין סבלנות רבה יותר מבעבר".

חיים כצמן וגזית גלוב כובשים את הפסגה המסוכנת

כאשר בוחנים את מדד תל בונד 60, שהוא במידה רבה המדד המייצג של איגרות החוב הקונצרניות, ניתן לראות שהמשקיעים מייחסים את רמת הסיכון הגבוהה ביותר לאג"ח של ג'י סיטי (שמה הנוכחי של גזית גלוב), חברת הנדל"ן שבשליטת חיים כצמן (51.5% באמצעות נורסטאר הבורסאית שבה הוא שולט).

לג'י סיטי יש כיום שש סדרות אג"ח נסחרות בהיקף כולל של 6.87 מיליארד שקל. שלוש מהסדרות האלה, שהיקפן מסתכם בכ־5.5 מיליארד שקל, כלולות בתל בונד 60. שלוש סדרות אלה הציגו את הביצועים הגרועים ביותר במדד מתחילת החודש, כשהמחירים שלהן ירדו ב־7%-5%, וכך הן כבשו את צמרת התשואות של המדד.

בניגוד למניה, מחיר האג"ח והתשואה עליה נעים בכיוונים מנוגדים. ככל שהמחיר של האיגרת יורד, כך התשואה עליה גבוהה יותר. ככל שהתשואה גבוהה יותר, כך היא משקפת עלייה בספק שמטילים המשקיעים ביכולת של החברה לעמוד בשירות החוב שלה.

כך, סדרה י"ב של ג'י סיטי, שהיקפה 2.9 מיליארד שקל, הגיעה לתשואה (ברוטו לאחזקה) של 8.35%, בעוד בתחילת השנה תשואה זו היתה 0.68% בלבד. סדרה י"ג, שהיקפה 1.5 מיליארד שקל, הגיעה לתשואה של 8.23%, בעוד בתחילת 2022 התשואה עליה היתה 1.22%. סדרה י"ד, שהיקפה כמיליארד שקל, הגיעה לתשואה של 8%, בעוד בראשית השנה התשואה של הסדרה היתה 1.36%. לשם השוואה, האיגרת שנמצאת במקום הרביעי בטבלת התשואות במדד זה היא סדרה 8 של שיכון ובינוי שהתשואה עליה היא 3.65% בלבד.

חרף התשואות הגבוהות של שלוש הסדרות של ג'י סיטי, שמגלמות ספקנות מצד השוק, אין סכנה שהחברה לא תעמוד בתשלומים הקרובים. ג'י סיטי תצטרך לשלם בינואר שני תשלומי ריבית לשתיים מהסדרות בהיקף כולל של כ־85 מיליון שקל, בעוד נכון לסוף הרבעון השני היו בקופתה מזומנים ושווי מזומנים של 1.7 מיליארד שקל.

מניית ג'י סיטי ירדה מתחילת השנה ב־31.9%, בעוד מניית החברה־האם נורסטאר איבדה 25.3%. לשם השוואה, מדד ת"א־125 ירד באותה התקופה ב־7.7% בלבד, מדד ת"א־נדל"ן נשחק ב־21.8%, ואילו מדד ת"א־מניב חו"ל, שהוא במידה רבה מדד מדויק יותר להשוואה עבור ג'י סיטי, השיל 25.8%.

הירידה במניית נורסטאר הסבה הפסד משמעותי על הנייר לישראל קנדה שבשליטת ברק רוזן ואסי טוכמאייר, שהשקיעה בתחילת השנה 344 מיליון שקל ברכישת 21.8% ממניות נורסטאר (חלקן מידי כצמן עצמו בתמורה ל־192 מיליון שקל). שווי השוק הנוכחי של המניות הוא 186.5 מיליון שקל בלבד — הפסד של 157.5 מיליון שקל על הנייר. ישראל קנדה אף הגיעה להסכמות עם כצמן שתרכוש את מלוא המניות של נורסטאר, אולם נסוגה מכך בשל הטלטלה בשווקים.