רה"מ נתניהו עם השרים לוין ואמסלם. סיכונים חיצוניים ופנימיים עלולים לזנק בו־זמנית, ולפגוע בצמיחה ובמאזן התשלומים | צילום : אמיל סלמן

רה"מ נתניהו עם השרים לוין ואמסלם. סיכונים חיצוניים ופנימיים עלולים לזנק בו־זמנית, ולפגוע בצמיחה ובמאזן התשלומים | צילום : אמיל סלמן

פרשנות

S&P רמזה: הדירוג לא יירד בתנאי שההפיכה המשטרית תוקפא

סוכנות הדירוג תימחרה בתחזית הנוכחית את הקפאת ההפיכה המשטרית ומזהירה מפני ההשלכות של חזרתה למסלול החקיקה • S&P חותכת את תחזית הצמיחה, צופה צמיחה שלילית לנפש בשנה הקרובה, ומגדירה כסיכון כלכלי את הימצאות הימין הקיצוני בממשלה

העובדה שסוכנות הדירוג הבינלאומית S&P הותירה את תחזית הדירוג (יציב) ואת דירוג האשראי של ישראל (AA-) ללא שינוי לא הפתיעה איש. כבר ביום רביעי בשבוע שעבר התחזית הזו הוסברה והודגשה בכותרת הראשית של "כלכליסט".

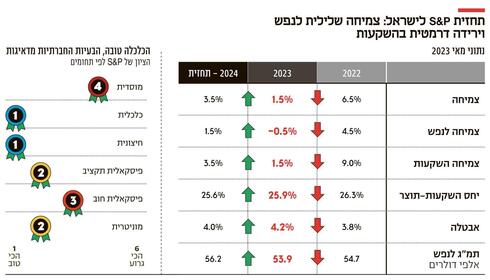

הדו"ח של S&P מאשר את הפרסום ולא נותן מקום לספק: בדומה לדו"ח של IMF - קרן המטבע הבינלאומית, גם סוכנות הדירוג החשובה בעולם מוציאה לנו כרטיס צהוב. האזהרה הזו מתקבלת בצורה של שני נתונים מאקרו־כלכליים קריטיים: נתוני צמיחה ונתוני גירעון. כלכלני החברה הורידו את תחזית הצמיחה של ישראל ל־2023 לרמה של 1.5% בלבד כשהתחזית הקודמת מסוף 2022 דיברה על צמיחה של 2%. והגירעון צפוי להיות פי 2.5 מתחזית הממשלה.

1. נתון הצמיחה מטריד מכמה סיבות. למרות שגם ה־IMF הורידה את התחזית בכ־0.5%, מדובר על התחזית הנמוכה ביותר שהנפיק גוף כלכלי מרכזי - הן בינלאומי והן מקומי - על כלכלת ישראל. אך הדבר החשוב ביותר הוא כי נתון כזה משקף צמיחה לנפש שלילית. מאחר שהריבוי הטבעי בישראל עומד על כ־2%, כל שיעור מתחתיו מהווה הקטנת התמ"ג לנפש. במקרה הזה, כפי שצוין בטבלה שמצורפת לדו"ח, ההערכה של כלכלני S&P היא כי הצמיחה לנפש בישראל - המדד האמיתי לפיתוח כלכלי — תרד ב־0.5%.

הנתון השני הבעייתי שעולה מהדו"ח הוא הגירעון. כבר לפני כחודש פורסם כי בשוק ההון מסרבים לקבל את תחזית האוצר ובנק ישראל, לפיה הגירעון התקציבי של הממשלה הנוכחית יעמוד בסוף 2023 על 0.9% תמ"ג. בשבועות האחרונים, כאשר התברר היקף ההסכמים הקואליציוניים שצפויים לעלות להצבעת הממשלה מחר, וההידרדרות בהכנסות המדינה ממסים - ההערכות בקרב כלכלנים עצמאיים היו כי הגירעון יהיה יותר קרוב ל־3% תמ"ג מאשר ל־1%.

כלכלני S&P, באופן חריג ביותר, סירבו לאמץ את הנרטיב של הגופים הישראלים הרשמיים וגיבשו תחזית גירעון של 2.5% תמ"ג. הרבה יותר קרוב ל־3% וגבוה פי 2.5 מאשר התחזיות הרשמיות. מדובר בסימן אזהרה שאמור להדיר שינה מקברניטי המשק. אובדן אמון על ידי חברת דירוג בכל סוגיה כלכלית, קל וחומר כאשר מדובר על סוגיה פיסקלית (תקציבית) - הוא סימן רע מאוד.

2. ב־S&P מסבירים מדוע הם פסימיים לגבי כלכלת ישראל, שעדיין מקבלת שבחים על רקע ההתנהלות הנכונה של הגורמים הכלכליים ב־25 השנים האחרונות. לפי S&P, התחזיות הן פרי תוצר של "השפעה של העלאות הריבית וצמיחה חלשה של שותפות הסחר המרכזיות - שתוחרף על ידי גורמים פוליטיים פנימיים". כלומר, הבסיס הוא אירועים כלכליים עולמיים שמדורדרים על ידי סיבות פוליטיות פנימיות. "אנו עלולים להוריד את הדירוג במידה וסיכונים פוליטיים אזוריים או מקומיים יסלימו בחדות, וישפיעו לרעה על המדדים הכלכליים, הפיסקאליים ומאזן התשלומים של ישראל", מזהירים מפורשות ב־S&P. בהתאם לפרסום ב"כלכליסט", הדו"ח מציין את האיתנות של ענף הייטק, את האיתנות של חשבונות החוץ וגם את המדיניות והעצמאות של בנק ישראל כיסודות חזקים שמצדיקים דירוג כל כך גבוה. אך כאמור, "הדירוג מוגבל על ידי סיכונים פוליטיים וביטחוניים מקומיים ואזוריים מתמשכים", והכוונה היא לסבבים הקודמים מול הג'יהאד האיסלאמי ב־2022 וב־2021, "וברמה המקומית, נמשכות מחאות ציבוריות נרחבות נגד הרפורמה המשפטית שהציעה הקואליציה".

3. כבר בפתיחת הדו"ח מספקים ב־S&P את ההסבר לגבי הסיבות הלא־כלכליות לתחזיות השליליות. "מחאה ציבורית רחבה נגד הרפורמה המשפטית שהוצעה על ידי הקואליציה נמשכו בישראל, זאת למרות הקפאת השינויים עד להשלמת המשא ומתן בין הממשלה לאופוזיציה. תרחיש הבסיס שלנו מניח שתושג הסכמה מסוימת, שתאפשר התמתנות של המתיחות הפוליטית המוגברת", נכתב בדו"ח בו מצוין פעמיים כי הרפורמה "הושהתה" או "הוקפאה".

נזכיר כי בשבוע שעבר חשפנו כי ראש הממשלה בנימין נתניהו, שוחח עם המדרגים ושיקף להם את המצב, לפיו הרפורמה במתכונת המקורית לא תעבור והיא כעת בהקפאה. מתברר בדיעבד כי דבריו של ראש הממשלה נקלטו. סוכנות הדירוג תימחרה את גניזת הרפורמה, אבל בו בזמן הוציאה כרטיס צהוב למקרה שהיא תחזור לתהליכי החקיקה.

בניגוד לטענות של שר האוצר בצלאל סמוטריץ', לפיהן המדרגות לא מבינות את הדינמיקה הישראלית, ב־S&P, בדומה למודי'ס, הדו"חות משקפים בקיאות בסוגיות הבוערות בישראל עד לפרטים הקטנים ביותר. "אנו צופים שאי־הוודאות הפוליטית הפנימית בישראל תהיה מוגברת במהלך החודשים הקרובים, ככל שהמחאות הציבוריות נגד השינויים המשפטיים השנויים במחלוקת שהציעה הממשלה ימשכו". והסיכום: "אנו מניחים שלבסוף תושג הסכמה פוליטית רחבה", נכתב בדו"ח שמפרט לפרטי פרטים את כל החוקים שהממשלה ניסתה להעביר בחקיקה.

עוד נכתב סביב הנושא, כי "הקואליציה ומפלגות האופוזיציה העיקריות מנסות להגיע לפשרה באמצעות משא ומתן בתיווך הנשיא, ואנו רואים מספר תרחישים אפשריים. ככל שהרפורמה תיושם כפי שהוצעה תחילה, היא עלולה להחריף את הקיטוב הפוליטי הפנימי. מההצהרות האחרונות של חברי הקואליציה עולה כי הסבירות לתרחיש זה הולכת ופוחתת". אלא שב־S&P מבינים היטב את הלך הרוח הישראלי שכן הם כותבים "מנגד, לא ברור אם המפלגות הימניות יותר של הקואליציה יראו בהשהיה מוחלטת של הרפורמה דבר מקובל. הדבר עלול להוביל לפירוק הממשלה ולבחירות נוספות שאינן במועדן... אנו צופים שתשומת הלב תחזור שוב לנושא הרפורמה המשפטית לאחר העברת התקציב".

4. כאמור, תרחיש הבסיס של S&P מניח שהמתחים המקומיים המוגברים יופחתו בסופו של דבר ותושג הסכמה מסוימת. עם זאת, בהתאם לאזהרות הרבות שהממשלה סירבה לשמוע, גם בעיני S&P ייתכן כי ישנם נזקים שהם כבר בלתי הפיכים: "אי־הוודאות הנוכחית עשויה להכביד על הצמיחה בטווח הקרוב. למרות הקושי לכמת את ההשפעה במדויק, תיתכן זליגה של ההשפעה לדחיית השקעות מקומיות וזרות כאחד, במידה וחברות מקומיות ומשקיעים בחו"ל יעכבו החלטות השקעה". בדומה ל־IMF, גם ב־S&P סבורים כי הנזק ארוך הטווח של ההפיכה יגיע בערוץ ההשקעות - הקריטי ביותר מבחינת צמיחה ארוכת טווח.

לצורך כימות הנזק של ההפיכה המשטרית על כלכלת ישראל, ב־S&P אימצו את המודל של בנק ישראל. "לפי בנק ישראל, השלכות אפשריות נוספות עלולות לכלול עלייה בפרמיית הסיכון של המדינה או האטה בצמיחת היצוא ובצריכה הפרטית. בהתאם למידת ההימשכות של ההשלכות הכלכליות של הרפורמה, בנק ישראל מעריך כי צמיחת התמ"ג הריאלית עלולה להישחק ב־2.8%-0.8% בשנה", נכתב בדו"ח.

אך ישנם גם סיכונים גיאו־פוליטיים שמקבלים משנה תוקף בימים אלו לנוכח הערכה כי המערכה בעזה תהיה ארוכה יותר מעבר למצופה וכי בסופו של דבר, בניגוד למקרים הקודמים, אין סמן שמאלי שיבלום את הממשלה או יפעיל עליה לחץ. ב־S&P מסבירים כי הנוכחות של הימין הקיצוני בממשלה עלולה להגדיל את הסיכונים ובכך לפגוע בכלכלה. "אנו גם רואים שהנוכחות בממשלה של מפלגות בעלות אג'נדה מדינית קשוחה יותר עלולה לסבך את הדינמיקה סביב הגדה המערבית. בתרחיש הבסיסי שלנו, אנחנו לא צופים שהמתח הגיאו־פוליטי יידרדר למלחמה פתוחה ומלאה בעזה או בגדה המערבית, או עם איראן או סוריה. אף על פי כן, נותרו סיכונים: אם פעולות האיבה יסלימו לסכסוך רחב יותר, מספר סיכונים עלולים לזנק בו־זמנית, כולל הסיכון על הצמיחה הכלכלית, על מאזן התשלומים ועל הביצועים הפיסקאליים (תקציבים)", נכתב.

5. ב־S&P ערים לאתגרים ארוכי טווח של המשק לרבות אלה של האוכלוסייה החרדית: "ישראל טרם פתרה מספר נקודות חולשה כלכליות מבניות, דבר המוביל לתוצאות חלשות יותר באופן ניכר בתחומים מחוץ לסקטור הטכנולוגי. ספציפית, למרות שתחום הטכנולוגיה מציג ביצועים חזקים, המגזרים המסורתיים יותר בישראל הצליחו פחות ומאופיינים בפריון נמוך יותר. כמו כן, חלקים ניכרים מהאוכלוסייה הינם בתת־ייצוג בכוח העבודה, כולל יהודים חרדים והמיעוט הערבי־ישראלי. בהתבסס על המגמות הדמוגרפיות הנוכחיות, קבוצות אלו יהוו בעתיד שיעור הולך וגדל מאוכלוסיית ישראל".

אלא שלא בטוח שהממשלה קשובה לאזהרות. מחר בבוקר מגיעים לאישור הממשלה ההסכמים הקואליציונים שנוגדים לגמרי את המלצות קרן המטבע וחברות הדירוג. את המחיר כולנו נשלם - והבעיה העיקרית היא כי החשבון יגיע מאוחר יותר.