גיל גירון מנכ"ל אשטרום ורמי נוסבאום יו"ר החברה | צילום: ישראל הדרי

גיל גירון מנכ"ל אשטרום ורמי נוסבאום יו"ר החברה | צילום: ישראל הדרי

בתוך שנתיים וחצי: שווי השוק והרווחים של אשטרום הוכפלו

קבוצת הנדל"ן והתשתיות סיכמה את המחצית הראשונה של השנה עם רווח נקי של 434 מיליון שקל, המשקף קצב שנתי של כמעט 870 מיליון שקל. את הצמיחה הובילו תחומי הדיור והתעשייה. כעת קבוצת אשטרום מתכננת להפוך גם לענקית אנרגיה מתחדשת

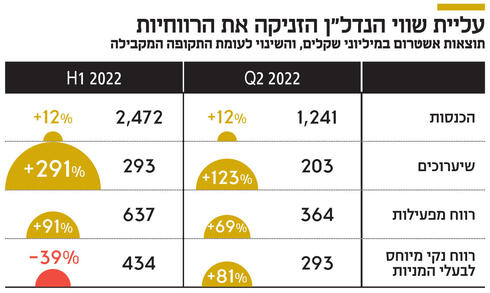

קבוצת אשטרום קבוצה ממשיכה ברבעון השני של 2022 את מגמת הצמיחה בהכנסות וברווחים. מאז 2019, הכנסותיה השנתיות של הקבוצה גבוהות מ־4 מיליארד שקל - למרות השפעות הקורונה ב־2020 ובחלקה הראשון של 2021. כעת, בסיכום המחצית הראשונה של 2022 הגיעו הכנסותיה למעט פחות מ־2.5 מיליארד שקל.

במקביל, גם בנתוני הרווח מפעילות והרווח הנקי המיוחס לבעלי המניות רשמה אשטרום שיפור בשנים האחרונות. ב־2019 זינק הרווח מפעילות ב־31% לרמה של 978 מיליון שקל, ב־2020 הוא ירד בעקבות הקורונה ל־681 מיליון שקל, וב־2021 הוא קפץ למעט יותר מ־1.5 מיליארד שקל. כעת, בסיום המחצית הראשונה של 2022 הרווח מפעילות התייצב על 724 מיליון שקל. הרווח המיוחס לבעלי המניות, שהגיע ב־2021 ל־1.2 מיליארד שקל (בעיקר בזכות הלאמת הרכבת הקלה על ידי המדינה, מה שתרם 500 מיליון שקל באופן חד־פעמי), הסתכם בסיום המחצית הראשונה של השנה הנוכחית ב־434 מיליון שקל - שמשקף קצב שנתי של כמעט 870 מיליון שקל, כמעט כפול מב־2019 שקדמה לקורונה. בפרק הזמן הזה, שווי השוק של החברה יותר מהכפיל את עצמו, מ־3.8 מיליארד שקל בתחילת 2020, רגע לפני פרוץ הקורונה, ל־8.3 מיליארד שקל כיום. שווי השיא של החברה היה 9.5 מיליארד שקל באפריל האחרון.

השיפור בתוצאות של אשטרום בשנים האחרונות הגיע על רקע עלייה בתקציבים המושקעים בפיתוח תשתיות בישראל, ובמסגרת זאת גם בכל הקשור למכרזי זכיינות שבהם אשטרום פעילה. בנוסף, בדומה לחברות נדל"ן אחרות, גם אשטרום נהנתה מהעלייה במחירי הדיור. ברבעון השני של השנה הסתכם הרווח הנקי המיוחס לבעלי המניות של אשטרום ב־293 מיליון שקל - זינוק של 81% לעומת הרבעון המקביל בשנה שעברה. ההכנסות הרבעוניות של הקבוצה טיפסו ב־12% לרמה של 1.2 מיליארד שקל.

העלייה בהכנסות וברווח ברבעון השני מיוחסת בעיקר לפעילותה של החברה־הבת אשדר, שהכנסותיה עלו ברבעון השני ב־49% והתייצבו על 447 מיליון שקל והרווח מפעילותה הוכפל ל־83 מיליון שקל. הקפיצה בהכנסות של אשדר הגיעה על רקע צמצום הדירות שמכרה בתוכנית מחיר למשתכן. השיפור בתוצאות של אשטרום מיוחס גם לעלייה של 203 מיליון שקל בערך הנדל"ן להשקעה של הקבוצה - זינוק של 123% לעומת הרבעון המקביל ב־2021, וכן מקפיצה של 85% בחלקה של הקבוצה ברווחי החברות הכלולות ל־88 מיליון שקל.

העלייה בערך הנדל"ן להשקעה של אשטרום נובעת בעיקר משיערוך הפרויקטים להשכרה לטווח ארוך ב־169 מיליון שקל, בעקבות עלייה במחירי השכירות והמכירה של יחידות הדיור. כמו כן, משיערוך הזכויות בפרויקט Lyfe בבני ברק לאחר אישור תוכנית מתאר שמקנה לאשטרום זכויות יתר בו, וכתוצאה מעליית שכר דירה בפרויקטים להשכרה בגרמניה. העלייה בחלק הקבוצה ברווחי החברות המוחזקות הגיעה בעקבות רווחי שיערוכים בהיקף של 81 מיליון שקל בנדל"ן של אשטרום נכסים.

בנוסף, אשטרום נהנתה מעלייה של 37% בהכנסות מגזר התעשייה שהגיעו ל־218 מיליון שקל - בשל עלייה במכירות הבטון של החברה־הבת ישראבטון ומאיחוד תוצאותיה של חברת ייצור מוצרי הבנייה זהבי, לצד זינוק של 95% בהכנסות מיזמות נדל"ן למגורים בחו"ל שהגיעו ל־82 מיליון שקל. במגזר זה מחזיקה אשטרום קרקעות לבנייה ומלאי בניינים וקרקעות למכירה בשווי 408 מיליון שקל, בעיקר בארה"ב ובפורטוגל.

במגזר קבלנות בנייה ותשתית בישראל ספגה אשטרום ירידה של 10% בהכנסות, כשאלה התייצבו על 661 מיליון שקל, כתוצאה מסיום פרויקטים ומעיכוב בהתחלות בנייה של פרויקטים שבגינם יש לקבוצה חוזים חתומים, בעיקר בשל עומסים במוסדות התכנון בכל הנוגע לאישור תוכניות. בפעילותה של אשטרום נכסים נרשמה ירידה של 23% בהכנסות ל־108 מיליון שקל, בעיקר כתוצאה מירידה במכירות שטחי משרדים בשל התקדמות המכירות בפרויקט Life בבני ברק, כשלצד זאת נרשמו 131 מיליון שקל משיערוכי נדל"ן, לעומת 46 מיליון שקל ברבעון המקביל בשנה שעברה.

אשטרום רשמה עלייה של 58% בהוצאות המימון שלה שגיעו ל־134 מיליון שקל ברבעון השני, כשבמקביל הכנסות המימון ירדו ב־34% לעומת הרבעון המקביל לרמה של 20 מיליון שקל. זאת, כתוצאה מירידת שווי של בטוחות סחירות בהיקף של 30 מיליון שקל לעומת רווח מהן ברבעון המקביל של כ־30 מיליון שקל, וכן כתוצאה מהשפעת עליית המדד על התחייבויות צמודות מדד, שהובילו להוצאה של 100 מיליון שקל במחצית הראשונה של השנה לעומת 34 מיליון בתקופה המקבילה ב־2021.

אשטרום התייחסה בדו"חות הכספיים לעלייה באינפלציה וציינה כי הנדל"ן המניב שלה מושכר בצמוד למדד - היבט שמקזז את עלויות ההצמדה לחוב. עוד ציינה החברה כי העלייה במדד תשומות הבנייה מובילה להתייקרות עלויות הבנייה, אך ההסכמים שחתומה עליהם צמודים למדד זה ולכן מספקים הגנה מכך. בנוגע לריבית, אשטרום ציינה כי מכיוון שהיא מחזיקה בהתחייבויות שקליות בריבית משתנה בהיקף של 2.5 מיליארד שקל, היא מושפעת משינויים בריבית, כאשר אלה משפיעים גם על שיעורי הריבית של גיוסי חוב עתידיים.

בנוסף, בשל פעילותה בחו"ל, אשטרום גם מושפעת משינויים בשערי החליפין. החברה ציינה בדו"חות כי אם שער החליפין של השקל ביחס לדולר, ליורו ולפאונד יישאר ברמתו הנוכחית עד לסוף הרבעון השלישי - היא תרשום בו קיטון של 130 מיליון שקל בהון העצמי.

אשטרום נהנתה במחצית הראשונה של השנה מעלייה של 12% בהכנסות ביחס למחצית המקבילה בשנה שעברה, והן הגיעו למעט פחות מ־2.5 מיליארד שקל, לצד שיערוכי נדל"ן בשווי של 290 מיליון שקל לעומת 75 מיליון שקל במחצית המקבילה. בחלקה ברווחי החברות הכלולות, ובעקבות זאת גם ברווח התפעולי וברווח הנקי המיוחס לבעלי המניות, אשטרום רשמה ירידה לעומת המחצית המקבילה.

זאת, לאחר שבמחצית המקבילה הקבוצה רשמה רווח חד־פעמי של 500 מיליון שקל בגין הסכם Buyback שבמסגרתו רכשה המדינה את זכויות ההפעלה על הקו האדום של הרכבת הקלה בירושלים מידי סיטיפס שבה החזיקה אשטרום נכסים 21% מהמניות. על כן, חלקה ברווחי החברות הכלולות הגיע ל־98 מיליון שקל לעומת 543 מיליון במחצית המקבילה, הרווח התפעולי התייצב על 724 מיליון שקל לאחר ירידה של 17% ביחס למחצית המקבילה, והרווח הנקי המיוחס לבעלי המניות הגיע ל־434 מיליון שקל - 39% פחות מאשר במחצית המקבילה. בנטרול רווחי ה־Buyback במחצית המקבילה, הרווח התפעולי קפץ ב־96% והרווח הנקי ב־94%. הוצאות המימון עלו במחצית הראשונה ב־63% והכנסות המימון ירדו ב־33% לרמה של 234 מיליון שקל ו־54 מיליון שקל בהתאמה. הרווח הנקי המיוחס לבעלי המניות של אשטרום הגיע בשנה שעברה ל־1.2 מיליארד שקל לאחר שב־2019 ו־2020 (שנת הקורונה) הוא הסתכם ב־501 מיליון שקל ו־329 מיליון שקל בהתאמה.

בפעילותה בתחום האנרגיה מחזיקה אשטרום (50%) בארה"ב בחמישה פרויקטים בשלבי פיתוח שונים בהספק של 1,500 מגה־ואט ובהשקעה מוערכת של 1.5 מיליארד דולר. אחד הפרויקטים, בהספק מתוכנן של 398 מגה־ואט, נמצא בשלבי פיתוח מתקדמים לקראת סגירה פיננסית והאחרים בשלב הייזום, כשפיתוחם מתוכנן עד לסוף הרבעון השני ב־2024. בנוסף, אשטרום מחזיקה ב־9% מפרויקט לייצור חשמל מאנרגיית רוח בפולין בהספק של 257 מגה־ואט, מתוכם 220 מגה־ואט פעיל והשאר בהקמה.

קבוצת אשטרום, שנסחרת באחוזת בית לפי שווי של 8.3 מיליארד שקל, החזיקה, נכון לסוף יוני, במזומנים ושווי מזומנים וכן בהשקעות לטווח קצר בשווי של 2.2 מיליארד שקל, בדומה להיקפם בסוף השנה שעברה. שווי הנדל"ן להשקעה של החברה הסתכם ב־5.4 מיליארד שקל לצד 1.8 מיליארד שקל נוספים בנדל"ן להשקעה בהקמה, לעומת 5.2 מיליארד ו־1.3 מיליארד שקל בהתאמה בסוף 2021. העלייה בשווי הנדל"ן נובעת בעיקר משיערוכים והעלייה בנדל"ן להקמה מגיעה בעיקר מרכישת קרקעות.

מניית אשטרום עלתה מאמצע יוני ב־26%, בעוד מדד ת"א־35 עלה ב־11%. ההון העצמי המיוחס לבעלי המניות הגיע בסוף המחצית הראשונה ל־4.4 מיליארד שקל לעומת 4 מיליארד שקל בסוף 2021. בעקבות תוצאות הרבעון השני, אשטרום צפויה לחלק בתחילת ספטמבר דיבידנד של 120 מיליון שקל, לאחר שבאפריל היא חילקה דיבידנד של 200 מיליון שקל.