מפעל אסם בשדרות | צילום: יאיר שגיא

מפעל אסם בשדרות | צילום: יאיר שגיא

בלעדי

כבר לא הכי ישראלי: אסם מעבירה לשוויץ את הזכויות על במבה

במסווה של רה־ארגון, תאגיד נסטלה השוויצרי רכש את זכויות הקניין הרוחני של אסם, יצרנית המזון השלישית בגודלה בישראל. המהלך יאפשר לנסטלה להפעיל לחץ על המדינה בדרישה להקלות מס תוך איום להוציא את הייצור למדינות אחרות. אסם תדרש לתשלום מס של מאות מיליוני שקלים לפחות

מתחת לרדאר הציבורי, במסווה של רה־ארגון פנימי, פתח בחודשים האחרונים קונצרן נסטלה השוויצרי (SPN), הבעלים של יצרנית המזון השלישית בגודלה בישראל — אסם, במהלך שעשוי להיות בעל השלכות מרחיקות לכת על המשק הישראלי בכלל ועל העובדים, הספקים והלקוחות של אסם בפרט. אם גורמי הרגולציה הרלבנטיים — כמו משרד המשפטים, רשות התחרות ורשות המסים וכן גורמים מדיניים, ביטחוניים ופוליטיים — לא יפנו את מלוא תשומת הלב למהלך הזה, הוא עלול להוביל בעתיד לפגיעה לא מבוטלת בביטחון המזון הלאומי של ישראל ובעצמאותו וכן בקופת המדינה ובתחרות.

המהלך הדרמטי, שנשמע על פניו אולי כצעד ארגוני־ניהולי שנועד לייעל את השליטה הפנימית באשכול חברות המזון בקבוצה, הוא לא פחות מרכישתן של זכויות הקניין הרוחני של קבוצת אסם (אסם השקעות, אסם תעשיות וטבעול תעשיות) על ידי נסטלה השוויצרית. כלומר הוצאה, על דרך של מכירה, של זכויות הקניין כמו פטנטים או נוסחאות ייצור, מוניטין, שמות וסימני מסחר של כל מותגי אסם מחברות הניהול בישראל לחברה־האם נסטלה שוויץ.

הקניין הרוחני — למשל הנוסחאות של במבה, ביסלי, טבעול, מטרנה וסלטי צבר, או המוניטין של המוצרים — הוא למעשה הלב והנשמה של החברה. על כן הוא מהווה עסקת מכירה שמוטל עליה מס חברות בשיעור של 23%. כלומר, זוהי למעשה עסקת המשך שמשלימה את העסקה משנת 2016, שבה רכשה נסטלה השוויצרית את מלוא מניותיה של אסם, שנסחרה אז בבורסה של תל אביב, מידי בעלי השליטה והציבור בתמורה ל־3.1 מיליארד שקל. העסקה שיקפה לקבוצת אסם שווי של כ־9 מיליארד שקל.

אם אז, בשנת 2016, נסטלה קיבלה את הזכות ליהנות מהרווחים באמצעות משיכת דיבידנד ולנתב את אסם מבחינה ניהולית, הרי שהמשמעות של רכישת הקניין הרוחני היא השתלטות סופית ומוחלטת על אסם והוצאתה לשוויץ ולכן גם תהיה מלווה בתשלום מס בהתאם. כוח המיקוח של נסטלה מול מדינת ישראל יגדל. כך, למשל, אם עד היום נסטלה רצתה לסגור או לצמצם מפעלים בישראל ולהעביר את הייצור של הבמבה או המטרנה למדינה זרה משיקולים כלכליים־עסקיים, כמו חוסר שביעות רצון ממענקים ממשלתיים, הדבר היה כרוך בתשלום מס גבוה על הוצאת הקניין הרוחני.

כך גם לגבי שיקולים מדיניים־פוליטיים שלה (חרם של תנועת ,BDS למשל) להפסקת הייצור או צמצומו. כיום נסטלה שוויץ לא יכלה לעשות זאת עד שהיתה רוכשת את הקניין הרוחני ומשלמת על כך מס בהתאם.

לכן, באקלים הביטחוני־מדיני־פוליטי שישראל נמצאת בו כיום, לאור המשמעות של אסם למשק הישראלי, לא מדובר בעוד עסקה או רה־ארגון. קודם כל, היא תיתן לנסטלה אפשרות ללחוץ חזק יותר על ישראל בדרישה לקבל הקלות מס, למשל. אומנם שוויץ היא מדינה ידידותית לישראל, אבל לא צריך להפליג בדמיון ולחשוב מה יקרה אם זה ישתנה. אירופה יכולה להחליט ללחוץ על ישראל בגלל העניין הפלסטיני או המלחמה בעזה ולהחרים מוצרים שמיוצרים כאן, והעולם הערבי יכול לאיים בחרם שיוביל את נסטלה לצמצום או הפסקה של ייצור בישראל.

נסטלה, כפי שכבר ראינו שקרה עם חברות רב־לאומיות בעבר, גם תקבל מנוף לחץ נוסף על המדינה. אם היא לא תהיה מרוצה מכמות התמריצים שהיא מקבלת מישראל ותטען שמשתלם לה לייצר באסיה ולשנע, זה יכול להוביל לסגירת מפעלים, ביטול קווי ייצור, פיטורים, ומשם פגיעה בעצמאות המזון של ישראל, אובדן הכנסות ממסים וגם פגיעה בתחרות לאור גודלה של אסם בשוק.

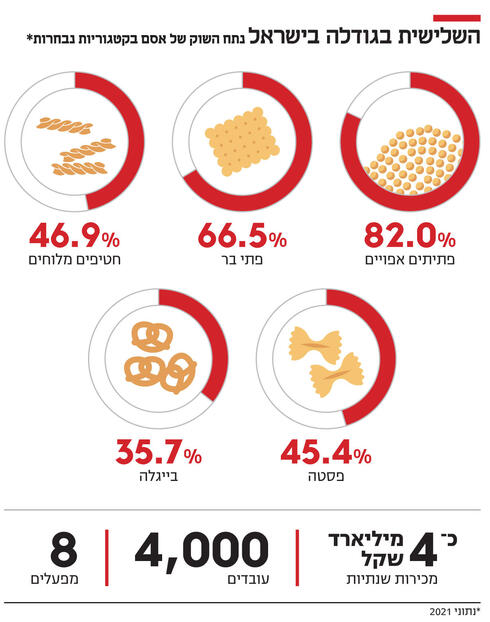

קבוצת אסם עוסקת בייצור, שיווק ומכירת מגוון מוצרי מזון, בעיקר בשוק המקומי־ישראלי, והיא אחת מיצרני ומשווקי מוצרי המזון הגדולים בישראל. מכירות הקבוצה מוערכות בכ־4 מיליארד שקל והיא מעסיקה כ־4,000 עובדים בישראל ומפעילה מספר מרכזי לוגיסטיים ו־8 מפעלי מזון, 3 מהם בקריית גת והשאר בשדרות, יקנעם, קיבוץ לוחמי הגטאות וקיבוץ מעברות.

אסם היא גורם מרכזי באספקת מזון לשוק המקצועי הכולל מסעדות, בתי מלון, חברות הסעדה וגופים מרכזיים כמו משרד הביטחון. על מרכזיותה של אסם במשק הישראלי ניתן ללמוד מכך שהיא משווקת יותר מ־2,000 מוצרים לאלפי נקודות מכירה, ורוכשת את חומרי הגלם מיותר מ־2,000 ספקים.

אסם פועלת בענף המזון בכמה קטגוריות מרכזיות עם מוצרים שקיימים כמעט בכל בית בישראל. בתחום הקולינרי, מייצרת אסם תחת מותג החברה פסטה האוחזת בנתח שוק של 45.4% (נכון לשנת 2021) והחברה מוכרזת כמונופול בקטגוריה. אסם מוכרזת מונופול גם בתחום תחליפי בשר, שבו היא פועלת באמצעות מותג טבעול האוחז ביותר ממחצית מהשוק.

עוד החברה מייצרת מרקים, תבשילים, רטבים (קטשופ), שקדי מרק, חומוס וסלטי ירקות מצוננים תחת המותג צבר ומוצרי מאפה קפואים. החברה מהווה גורם מרכזי בשוק החטיפים עם במבה ובקטגוריית חטיפי הבוטנים, לצד חטיפי חיטה דוגמת ביסלי, חטיפי תפוחי אדמה כמו דובונים, חטיפי תירס כמו אפרופו ועוד.

בנוסף החברה מייצרת מאפים מלוחים כמו קרקרים ולחמית ומוצרי מאפים מתוקים כמו מותג "עוגות הבית" ועוגיות כמו ערגליות. בתחום זה אסם מייצרת באמצעות שותפות בית השיטה סירופים לשתייה תחת מותג ויטמינצ'יק. אסם, שרכשה את יצרנית תרכובות המזון מטרנה מידי קיבוץ מעברות, הינה יצרנית מרכזית של מזון לתינוקות תחת מותג מטרנה ובכלל זה תחליפי חלב אם, דייסות, מחיות, ביסקוויטים ופסטות לפעוטות.

בנוסף לפעילות הייצור שלה, אסם הינה יבואנית גדולה של דגני הבוקר של נסטלה ובהם צ'יריוס, קראנץ', פיטנס ועוד, וכן של מותגי הקפה טסטר צ'ויס קפסולות קפה למכונות קפה. עוד מייבאת אסם מזון לבעלי חיים של מותג פורינה. זאת, בנוסף לשיווק המוצרים לחנויות המזון.

המהלך להעברת זכויות הקניין הרוחני יוצא לדרך כשנה אחרי סיום כהונתו של היו"ר דן פרופר, בנו של מייסד החברה, שניהל את אסם מ־1966 והוביל למסע רכישות של חברות מתחרות כמו פרומין, "לחמנו" שייצרה מאפים, "התאומים" שיצרה בייגלה, "ערגל" יצרנית העוגיות, "עסיס" יצרנית הריבות והמיצים, "פרי הארץ" שייצרה מיצים, ובהמשך של חברות בתחומי פעילות חדשים, שהבולטות בהן הן טבעול שפיתחה את תחום תחליפי הבשר ומטרנה שפיתחה תרכובות מזון לתינוקות. רק לאחר עזיבתו של פרופר קידמה החברה מהלך של לקיחת פיתוחים ישראליים בעלי ערך רב והעברתם לבעלותה.

מבחינה רגולטורית נסטלה, שמיוצגת על ידי משרד עורכי הדין גורניצקי ושות', כבר חלפה על פני משוכה אחת לפחות שעמדה בפניה בדרך להשלמת הוצאת זכויות הקניין של אסם מישראל לשוויץ. בחודש יולי היא פנתה לממונה על התחרות עו"ד מיכל כהן וביקשה ממנה לקבל פטור ממיזוג לעסקה שתתבצע בשני שלבים.

בשלב הראשון אסם תמזג את החברות והשותפויות ההיסטוריות שיש לה עם מותגים שרכשה בעבר — חמוצי "בית השיטה", עוגות ועוגיות "מגדנות הבית", חברת ייצור המיצים, התרכיזים והשימורים עסיס וחברת חבילות השי “אסמים" – לתוך חברות־האם בישראל (אסם השקעות או אסם תעשיות).

בשלב השני נסטלה השוויצרית תרכוש את מלוא או את עיקר זכויות הקניין הרוחני של אסם השקעות, אסם תעשיות וטבעול תעשיות. המטרה, לפי הפנייה לרשות התחרות, היא "לאחד את זכויות הקניין הרוחני המשמש את החברות־הבנות של נסטלה בעולם, ובכלל זאת הקניין הרוחני המשמש את קבוצת אסם־נסטלה, תחת בעלותה של נסטלה... כחלק מרה־ארגון פנימי".

כהן אישרה את המיזוג וקבעה: "המיזוג אינו צפוי להשפיע כלל על התחרות בישראל". מאחר שנסטלה כבר שולטת באסם, הרי אין שינויי בעלות ולכן זה נראה פורמלי לחלוטין. אבל מה יקרה לתחרות אם אחרי שנסטלה תוציא את זכויות הקניין מישראל היא גם תחליט להקטין את הייצור בישראל או לחסל את הפעילות משיקולים מדיניים־פוליטיים או חשש מחרם ערבי? לכך אין התייחסות בהחלטה של כהן. אבל זהו גם לא המנדט של הרשות שבוחנת על פי שיקולים של כלכלה ומחירים. כלומר, אין לה כלים או סמכות להתערב בעסקה אם יש חשש שנסטלה תחליט משיקוליה לסגור יום אחד את הפעילות בישראל.

אם גורמים מדיניים־פוליטיים כמו משרד החוץ או משרד הכלכלה לא ייכנסו לתמונה וינסו להבטיח שאסם תמשיך לפעול ולייצר בישראל, מה שעשוי להיות גורם מעכב לעסקה הוא המס. וכאן מדובר בשאלה עם השלכות לא מבוטלות בטווח הקצר, הבינוני והארוך לקופת המדינה. מדובר במס שעשוי להגיע למאות מיליוני שקלים, אם לא הרבה יותר מכך, כפי שניתן ללמוד ממקרים דומים — מס על מכירת זכויות הקניין הרוחני מחברות קבוצת אסם בישראל לנסטלה שוויץ.

"המושג קניין רוחני כולל זכויות בלתי מוחשיות לשימוש מסחרי בפטנטים, ידע מקצועי, סימנים מסחריים, שמות מסחריים וסודות מקצועיים", מסביר רו"ח שמוליק אלגרנטי, שותף במשרד ויטה־אלגרנטי ושות', שאינו מכיר את עסקת אסם ואינו מעורב בה. "מכירת נכס הוני, כלומר נכס שמשמש את החברה בייצור הכנסתה, היא אירוע מס של החברה המוכרת (אסם) ועל כן היא חייבת במס בישראל. לפיכך, מוטל מס על חברה תושבת ישראל שמוכרת קניין רוחני שבבעלותה לחברה זרה. שיעור המס המוטל על עסקה כזו הוא לרוב בדומה לשיעור מס חברות – 23%".

נסטלה, אגב, מודה כבר בעצמה בפנייה לרשות התחרות כי "מדובר על פניו ברכישת נכס עיקרי של אותן חברות". ואם זהו נכס עיקרי, הרי שהוא שווה הרבה והוצאתו מישראל תגרור חבות מס. נסטלה כבר פנתה לרשת המסים על מנת לקבל החלטה מקדמית להיבטי המיסוי של העסקה, וזו ניתנה בסוף חודש דצמבר 2023.

עדיין לא ידוע כמה מס בדיוק תדרוש הרשות על העסקה. לאחר שיושלם המיזוג, צפויה נסטלה לדווח על שומה עצמית. כלומר לדווח ולשלם לפי מה שלשיטתה שוות זכויות הקניין הרוחני שרכשה מאסם בישראל, שכאמור חלקם מותגי־על בישראל כגון במבה, מטרנה, ביסלי, טבעול או סלטי צבר. בשלב השני תיכנס לתמונה המחלקה למיסוי בינלאומי ברשות המסים. היא תבחן על מה מבוסס הסכום שנסטלה רוצה לשלם, שיתבסס על חוות דעת והערכות שווי מטעמה.

"מכירת קניין רוחני ובפרט כשמדובר במכירה לצד קשור היא כר נרחב לתכנוני מס ולהתדיינות מול רשות המסים בנוגע לאותן עסקאות", אומר עו"ד ורו"ח סיימון יניב, המתמחה במסים. "כך למשל בעסקת חברת השילוח פליינג קרגו היתה מחלוקת מול פקיד השומה בנוגע לחישוב המס במכירת חברת החזקות שהיתה בבעלותם לקונצרן דויטשה פוסט הגרמני. בית המשפט העליון קבע כי חברת החזקות יכולה להחזיק בנכס לא מוחשי ובתוכו מוניטין, גם אם השימוש במוניטין נעשה על ידי חברות־בנות של החברה המוכרת". המקרה הזה הוביל לחסימת הניסיון של פליינג קרגו להפחית 100 מיליון שקל במס.

"בעסקאות בין צדדים קשורים מתעורר חשש מצד פקיד השומה גם להסטת הכנסות ותשלומי מסים עתידיים לקופת המדינה, אל מדינות בעלות משטר מס מופחת כמו למשל קנטונים מסוימים בשוו", מוסיף עו"ד יניב.

"היבטי המס בעסקאות אלו מורכבים ככל ששלובים בהן מתן זכות שימוש במגוון זכויות, מתן שירותים נלווים ושימוש במספר גדול יותר של מדינות", מוסיף רו"ח אלגרנטי. "כאשר המכירה של קניין רוחני מבוצעת לתושב חוץ שהוא צד קשור, רשות המסים תבחן את מהות העסקה ואת היקפה ותבדוק אם המחיר שקבעו הצדדים ראוי ותואם את שווי השוק של הנכס הנמכר".

המשמעות היא שאם הרשות תחשוב שהסכום ששולם נמוך, בין היתר משום שמדובר בעסקה בין צדדים קשורים שלא משקפת את השווי האמיתי של זכויות הקניין הרוחני, תיפתח חזית משפטית שצפויה להיות ארוכת שנים. מאבקים בסדר גודל כזה, למשל במקרה של חברת HP שרצתה להוציא מישראל את זכויות הקניין שנים לאחר שרכשה את מרקורי, גם הגיעו בעבר לבוררות בינלאומית. במקרה של HP הבוררות הסתיימה בתשלום נוסף של 1.6 מיליארד שקל לקופת המדינה לאחר ששילמה בתחילה 1.5 מיליארד שקל, כלומר המס הוכפל.

"מניתוח הפסיקות של בתי המשפט", אומר רו"ח אלגרנטי, "עולה כי יש להתייחס בעסקאות מעין אלו לכמה היבטים. ראשית, יש לבחון מהו היקף העסקה שבין החברה הישראלית (המוכרת) ובין החברה הזרה (הרוכשת) והאם מדובר במכירת קניין רוחני בלבד, או שמא מכירה של כלל הפעילות של החברה שמוכרת את הקניין הרוחני. לשאלה זו ישנה השפעה על שווי העסקה אשר יחויב במס ועל מתווה המיסוי שיחול עליה. שנית, לאחר שנקבע מהו היקף העסקה יש לבחון אם השווי של הממכר הוא שווי השוק הראוי בהתבסס על אמות מידה כלכליות אובייקטיביות. כלומר, יש לבחון האם השווי שנקבע בין הצדדים הקשורים, הוא השווי שהיה נקבע בין צדדים שאינם קשורים והאם מדובר בשווי שמשקף עסקה בין מוכר מרצון ורוכש מרצון. קביעה זו מתבססת על מודלים שפועלים על בסיס סטנדרטים כלכליים בינלאומיים. ישנם מודלים נוספים למתן שימוש בקניין רוחני כמו הענקת זכות שימוש בו או מתן רישיון שימוש והענקת שירותים משלימים על ידי בעל הקניין הרוחני".

מנסטלה נמסר בתגובה: "לעסקה הזו אין שום השפעה על הפעילות של אסם נסטלה בישראל".