אפליקציית רדיט. המנכ"ל: השוק מתרגש | צילום: בלומברג

אפליקציית רדיט. המנכ"ל: השוק מתרגש | צילום: בלומברג

הנפקות רדיט ואסטירה לאבס מסמלות את ההבדל בין הדורות

במרץ צפויות להנפיק הרשת החברתית הוותיקה רדיט, שלפני פחות משנה הוערכה בשווי של 16.6 מיליארד דולר, ומפתחת המוליכים למחצה הצעירה יחסית והרווחית. שתיהן שואפות לשווי דומה, אך ההבדלים מראים את השינוי שחל במגזר הטכנולוגיה

בחודש מרץ הקרוב צפויות להתקיים שתי הנפקות טכנולוגיות מעוררות עניין – רדיט ואסטירה לאבס, במה שנראה כמו העברת מקל בין־דורית. מצד אחד, חברה שקמה לפני כמעט 20 שנה, שפעלה לבסס עצמה כמרחב של ביטוי עצמי בלי קשר לרווחים; ומצד שני, חברה צעירה יחסית שמנסה לענות על צורך קונקרטי בתחום המובילים למחצה וכבר מציגה רווחים נקיים.

אסטירה לאבס (Astera) נוסדה ב־2017 בקליפורניה בידי בכירים לשעבר בחברת המוליכים למחצה Texas Instruments. החברה מבקשת לפתור בעיות "צוואר בקבוק" במרכזי נתונים. אחד ממוצרי הליבה שהיא מוכרת נועד לשפר את יעילות ומהירות החיבור בין תוכנות וחומרות שונות במרכזי נתונים.

המוליך למחצה שפיתחה מסייע לספקי שירותי ענן ולקוחות ארגוניים לחבר בין שבבי רשת, זיכרון ואחסון כדי שמרכזי הנתונים יתמכו טוב יותר בפעילות המחשוב הנדרשת. על רקע פריחה ביישומי בינה מלאכותית גנרטיבית בשנה החולפת, נהנים המוצרים של אסטירה לאבס מביקוש גובר, והיא עובדת היום עם חברות כמו יחידת הענן של אמזון AWS, ואזורה של מיקרוסופט. לפי הדיווחים ב"אינפורמיישן", אסטירה לאבס רשמה הכנסות של 50 מיליון דולר ברבעון הרביעי של 2023, וצפויה לסכם את 2024 בהכנסות של עד 300 מיליון דולר. את 2023 היא סיכמה ברווח נקי.

בספטמבר 2021 גייסה החברה את הסבב השלישי שלה שהסתכם ב־50 מיליון דולר, לפי שווי של 900 מיליון דולר. אך העניין הרב במוצרי החברה וביצועיה הבריאים הזניקו את הערכת השווי שלה ל־3.15 מיליארד דולר בנובמבר 2022, כשגייסה 150 מיליון דולר בסבב הרביעי. כל זאת, עת שמרבית חברות הטכנולוגיה והסטארט־אפים רשמו נפילות עמוקות בשווי. את שני הסבבים האחרונים הובילה פידליטי, וגם לאינטל נתח בחברה דרך זרוע ההשקעות שלה Intel Capital. מאז ועד היום היא גייסה 206 מיליון דולר בארבעה סבבים. ההערכות הן כי החברה תנסה להשיג שווי של 4 מיליארד דולר בהנפקה במרץ.

מנגד רדיט, חברה שאת המוצר שלה אין כמעט צורך להציג, מכוונת להערכת שווי לא מאוד רחוקה מאסטירה לאבס – קצת מעל 5 מיליארד דולר. ב־2021, כששקלה להנפיק לראשונה בשיא ההייפ של מניות הטכנולוגיה והראלי העצום במחירן, היא שאפה להשיג שווי של 15 מיליארד דולר. רדיט, שכונתה לא אחת "העמוד הראשון של האינטרנט", הוקמה ב־2005 ומאז הפכה לאחד האתרים הפופולריים בעולם. לאורך השנים גייסה החברה, שאותה מנהל סטיב הופמן, 1.3 מיליארד דולר על פני עשרה סבבים. הסבב האחרון שלה באוגוסט 2021 גם הוא הובל – כמו אסטירה לאבס – על ידי פידליטי. אז גייסה רדיט 410 מיליון דולר לפי שווי של 10 מיליארד דולר.

באפריל 2023 פידליטי עוד העריכה את שווי רדיט ב־16.6 מיליארד דולר, אך ביוני כבר חתכה אותו בכ־40%. גיוס לפי שווי של כ־5 מיליארד דולר יחתוך עוד יותר את שווי ההשקעה שלה. השווי של רדיט מצטמק, ולא במקרה. בשונה מאסטירה לאבס, על אף הפופולריות של רדיט וגילה המופלג, היא אינה רווחית. יש לה 70 מיליון משתמשים יומיים ‑ שבריר לעומת פייסבוק, אינסטגרם וטיקטוק. את 2023 היא סיכמה עם הכנסות של 800 מיליון דולר, שאותן היא לא יודעת עדיין לתרגם לרווח נקי – 19 שנה מאז נוסדה.

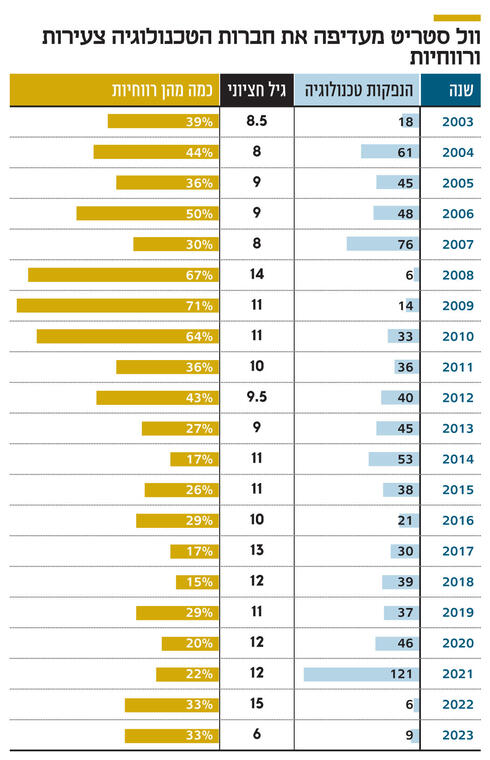

למרות הביצועיים הלא מרשימים, במיוחד על רקע יכולתן של רשתות חברתיות אחרות להניב רווחים, שוק הטכנולוגיה בכל זאת מגלה התרגשות מסוימת לקראת ההנפקה של רדיט. המותג המוכר הוא לא רק הרשת החברתית הראשונה שתנפיק מאז פינטרסט ב־2019, אלא גם סמן להתעוררות שוק ההנפקות היבש, או כך לפחות אחדים מזהים. בשנתיים החולפות היו רק 15 הנפקות של חברות טכנולוגיה, שש הנפקות ב־2022 ותשע הנפקות ב־2023. זאת לעומת התפוצצות ב־2021 עם 121 הנפקות (לא כולל מיזוגי הספאק הידועים לשמצה). ההאטה בשווקים, עליית הריבית והאינפלציה הביאו להפחתות שוויים ועצירה כמעט מוחלטת בהנפקות. חלק מהחברות שכבר הגישו תשקיף כמו רדיט, חיכו עד יעבור זעם כדי להנפיק בתנאים טובים יותר.

חברות שבכל זאת הנפיקו בשנתיים האחרונות עשו זאת מנקדות פתיחה חזקה יותר מאשר רדיט. אלו הנפיקו כששיעור גבוה יותר מהן מציג רווח נקי למשקיעים - 33% מהמנפיקות בשנתיים האחרונות לעומת 20% ב־2021. אסטירה לאבס במובן זה מסמלת את כיוון שוק הנפקות הטכנולוגיה: לא עוד חברות ותיקות שלא יודעות לייצר רווח, שבונות בעיקר מותג אבל לא עסק בר־קיימא, אלא חברות צעירות, שפותרות בעיות ממשיות ומציגות מוצר רווחי.

אומנם עם דחיית הנפקתה, רדיט לכאורה ביצעה מהלכים שמקרבים אותה לרווחיות, כמו יצירת מקור הכנסה חדש של גביית תשלום מצד שלישי עבור גישה לנתוני המשתמשים שלה. אך מהלך זה בוצע בעיקר על ברכי הפריחה בבינה מלאכותית וצורך עז של שחקניות גדולות בתחום לגישה לנתונים. פעולותיה של רדיט הגנתיות וההנפקה נועדה לייצר לה מקור חיים חדש בדמות ההון הציבורי. אסטירה לאבס נדחפת להנפקה משום שעסקיה דורשים הון רב, ואם היא מעוניינת להוות תחרות ממשית בשוק הפורח, היא צריכה לצאת מהצללים של שוק ההון סיכון מהר הרבה יותר.