כרטיסי אשראי. האם צמצום המסגרות הוא הדרך לשפר את התחרות? | צילום: שאטרסטוק

כרטיסי אשראי. האם צמצום המסגרות הוא הדרך לשפר את התחרות? | צילום: שאטרסטוק

ניתוח

מסגרות האשראי בכרטיסים הבנקאיים יופחתו רק ב־25%

התוכנית המקורית במשרד האוצר היתה לקצץ את המסגרות בכרטיסי האשראי הבנקאיים של הפועלים ולאומי ב־49% כדי לעודד את התחרות. אלא שהנתונים שהתקבלו לא הראו כי הורדת מסגרות האשראי העבירה רבים לכרטיסי האשראי החוץ בנקאיים. האוצר שינה כיוון, והתוצאה: הבנקים יוכלו לגלות יותר גמישות במסגרות ולהחזיר חלק ממנה ללקוחות

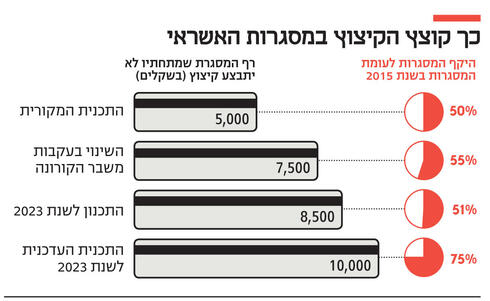

בשבוע שעבר הודיע שר האוצר בצלאל סמוטריץ' כי בכוונתו לפעול למיתון הקיצוץ במסגרות בכרטיסי האשראי ללקוחות הבנקים הגדולים, ואתמול אכן פרסם משרד האוצר טיוטה למתווה מרוכך באופן משמעותי לעומת הקיצוץ שתוכנן. אם במקור היקף המסגרות היה אמור לעמוד על 51% מסך המסגרות שהיו ב־2015, הרף הועלה ל־75%. כמו כן, בעוד במקור תוכנן כי לא יקוצצו מסגרות מתחת ל־8,500 שקל, הרף הועלה לרמה של 10,000 שקל.

תזכורת קצרה: לכל כרטיס אשראי ניתנת מסגרת, שזה בעצם היקף השימוש החודשי שיכול הלקוח לעשות בכרטיס (גובה המסגרת נקבע בהתאם לרמת הסיכון של הלקוח ולהיקף השימוש שלו). חריגה מהמסגרת חוסמת את האפשרות לבצע עסקאות באותו החודש.

המשמעות של צמצום הקיצוץ היא שלקוח עם מסגרת אשראי של 10,000 שקל היה אמור לספוג בעבר קיצוץ ל־8,500 שקל - אך לפי התוכנית החדשה מסגרתו לא תקוצץ כלל. כמו כן, אם לקוח עם מסגרת של 20 אלף שקל קיבל הודעה של קיצוץ המסגרת ל־15 אלף שקל, הוא יוכל לבקש הקלה בקיצוץ ולבנק תהיה תהיה גמישות ללכת לקראתו, שכן רף הקיצוץ שהבנק עצמו צריך לעמוד בו רוכך.

במסגרת חוק שטרום, שעסק בהפרדת חברות כרטיסי האשראי מהבנקים הגדולים, נקבע כי פועלים ולאומי יקצצו ללקוחותיהם כ־50% מגובה המסגרת, נכון לנתוני 2015. המטרה הייתה להעניק הגנות ינוקא לחברות כרטיסי האשראי המופרדות, בכך שמאלצים את לקוחות הבנקים לקחת כרטיס מחברת האשראי, בנוסף לכרטיס הבנקאי. בזמנו, לקוחות עם מסגרת אשראי של עד 5,000 שקל הוחרגו מהמגבלה, כדי לא לפגוע בלקוחות חלשים.

גם מרכז המחקר והמידע של הכנסת עסק בסוגיה, ומצא כי לצמצום מסגרות כרטיסי אשראי יש עלות בצורת פגיעה בלקוחות הבנקים הגדולים. למהלך אמנם עשויה להיות תועלת של הגברת התחרות בין חברות כרטיסי האשראי לבין הבנקים על הלקוחות, שכן חלקם של הכרטיסים הבנקאיים עלה מ־20.6% בשנת 2016 ל־25.4% נכון לספטמבר 2021, אולם במרכז המחקר של הכנסת תהו האם זו הדרך לשפר את התחרות.

לסעיף זה הייתה אולי כוונה טובה, אולם בפועל הוא יצר יותר נזק. מאות אלפי לקוחות של הבנקים הגדולים קיבלו הודעה על קיצוץ במסגרות ונאלצו למצוא פתרונות אחרים, לעיתים יקרים יותר. לפי מרכז המחקר והמידע של הכנסת, לאומי קיצץ 10 מיליארד שקל במסגרות ללקוחותיו, ופועלים קיצץ 13.4 מיליארד שקל (נכון ל־2021).

זאת ועוד, מגבלת הקיצוץ נכנסה לתוקף בתזמון בעייתי של משבר הקורונה, מה שהוסיף עוד יותר למתח וגם הביא בסופו של דבר להקלות בהיקף הקיצוץ ל־45% ובהעלאת רף המסגרת שלא יקוצץ ל־7,500 שקל. שנת 2023 היא בעיקרון השנה האחרונה בה אמור לחול הקיצוץ במסגרות. במשרד האוצר הבינו את הבעייתיות של הקיצוץ וריככו את היקפו, כך שהקיצוץ יחול בעיקר על הלקוחות הגדולים והאמידים יותר בבנקים.

"בעקבות הצמצום הקודם התקבלו פניות מהציבור בנוגע להשלכות הוראות אלה על התנהלות הסדירה של משקי הבית. לאור ההשלכות, ועל מנת לממש את תכלית הסעיף לקידום התחרות, תוך מתן דגש לצמצום הפגיעה בצרכנים שמסגרתם צומצמה, מוצע להקטין את היקף הצמצום שנקבע", נמסר ממשרד האוצר.

אלא שבזאת לא מסתיים העיסוק של משרד האוצר בסוגיית המסגרות. במקביל, נוצרה בעיה משפטית טכנית - אישור הפרדת כאל מדיסקונט חייב להיעשות במסגרת החקיקה של חוק שטרום המקורי, כלומר עם הגנת הינוקא עם קיצוץ המסגרות. המשמעות שבין השנים 2027–2030 שוב צריך לקצץ את מסגרות האשראי לפי נתוני 2015, והפעם גם לקוחות דיסקונט ומזרחי טפחות יצטרכו לספוג את הקיצוץ.

סמוטריץ' רוצה לבטל זאת, אלא שהביטול אינו פשוט כל כך. בשלב זה, כדי לאשר את הפרדת כאל מדיסקונט יעבור החוק כלשונו, ואילו לאחר מכן מתכוון סמוטריץ' לפעול לביטול סעיף קיצוץ המסגרות, שיצטרך לעבור הליך חקיקה מלא עד לשנת 2027.

השתלטות המוסדיים

אתמול דנה ועדת הכספים של הכנסת בהפרדת כאל מדיסקונט. הצפי היה שההפרדה תאושר, אולם יו"ר הוועדה ח"כ משה גפני הפתיע, כשהודיע כשבכוונתו לקיים דיון נוסף בעניין, שרק לאחריו תתקיים הצבעה בנושא.

נראה שחברי ועדת הכספים תומכים בהפרדה, אולם גפני ביקש לדחות את ההצבעה, שכן הוא רצה פרטים נוספים, בין היתר בסוגיית השתלטות המוסדיים על חברות כרטיסי האשראי. גפני גם דרש שלדיון הבא יגיע נציג מטעם המפקח על הבנקים, שהיה הנציג היחיד בוועדה הייעודית של משרד האוצר שהתנגד להפרדת כאל מדיסקונט כעת. הדחייה בהצבעה מביאה לכך שההכרעה בהפרדה נגררת לדקה ה־90, שכן לפי חוק שטרום יש לקבל את ההחלטה בנושא כאל ודיסקונט עד לסוף חודש ינואר.

חלק מהדיון בוועדת הכספים עסק בשאלת השתלטות המוסדיים על חברות כרטיסי האשראי, בעקבות שתי עסקאות הנרקמות בימים אלה: עסקת כלל־מקס שכבר נחתמה, והצעה של חברת הראל לרכוש את ישראכרט. משרד האוצר כבר הקים צוות ייעודי לבחינת הסוגיה, ומנכ"ל משרד האוצר לשעבר רם בלינקוב, שהוביל את ההמלצה להפרדת כאל מדיסקונט, רמז בוועדת הכספים שכוונת האוצר לאפשר לחברות הביטוח לרכוש את חברות כרטיסי האשראי, ולפעול לכך שגם דיסקונט יוכל למכור את כאל לחברת ביטוח (כיום לשון החוק אוסר ספציפית על בנק למכור חברת כרטיסי אשראי לחברת ביטוח).

"המחוקק לא צפה את המצב שבו חברות כרטיסי אשראי תירכשנה ע"י גופים שאינם מוסדיים, ואחרי כמה שנים ימכרו אותם למוסדיים, כפי שקורה כעת", אמר בלינקוב בישיבה. "שר האוצר ביקש מהממונה על התקציבים והממונה על שוק ההון לבדוק האם יש מקום לשקול לשנות את הסעיף שאוסר מכירה למוסדיים על ידי בנקים", הוא הוסיף.

בלינקוב ציין כי הוא באופן אישי אינו תומך בהשתלטות חברות הביטוח על חברות כרטיסי האשראי, אולם משכבר מתחיל להיווצר מצב שכזה בעקבות עסקת כלל מקס, והצעת הראל לרכוש את ישראכרט, אז מוטב ליישר קו, ולאפשר גם לדיסקונט למכור את כאל לחברת ביטוח.

"אנחנו מאוד רוצים שהמוסדיים ייכנסו לשוק האשראי הצרכני. הם בינתיים נכנסים בעיקר לאשראי ללווים הגדולים. עמדתי היא שאסור לאשר להם לרכוש חברת כרטיסי אשראי, אולם כרגע לכאורה אין מגבלה מבחינה משפטית אם הרגולטורים (הממונה על התחרות ושוק ההון) יחשבו שהם רוצים לאשר. לכן אין טעם להמשיך לעצום את העיניים ולומר 'לא לא, לא נתיר לכאל להימכר לגוף מוסדי', זה יהיה ברמת האיוולת".

ההחלטה של סמוטריץ' להפריד את כאל מתבססת על המלצת הוועדה הייעודית שהקים משרד האוצר בעניין, ושבה למעט המפקח על הבנקים יאיר אבידן, שאר החברים, בהם שני נציגים נוספים מבנק ישראל, תמכו בהפרדה. בלינקוב ציין כי נגיד בנק ישראל פרופ' אמיר ירון תומך גם הוא בהפרדת כאל מדיסקונט.

גפני וחברי כנסת נוספים דוגמת ח"כ אורית פרקש הכהן ניסו להקשות על בלניקוב ועל נציגים נוספים שהיו בדיון כמו ראש רשות התחרות מיכל כהן, ושאלו אותם האם הפרדת ישראכרט ולאומי קארד משני הבנקים הגדולים אכן תרמה לתחרות, והביאה לירידת מחירים ללקוחות. הנציגים אמנם התקשו לומר שהייתה ירידת מחירים, שכן בפועל הריבית הממוצעת בהלוואות של החברות המופרדות רק עלתה מאז ההפרדה. עם זאת, הם ציינו כי יש ניצנים של הגברת התחרות. "אם נבצע את ההפרדה של כאל מדיסקונט, גם דיסקונט יהיה מתחרה אגרסיבי יותר לבנקים אחרים וגם כאל תהיה מתחרה אגרסיבית יותר", אמר בלינקוב.

מסתמן שבשבוע הבא תאשר ועדת הכספים את הפרדת כאל מדיסקונט. המשמעות היא שלדיסקונט יינתנו 3–4 שנים להשלמת ההפרדה. אולם עוד לפני כן אמור הפיקוח על הבנקים לפרסם הנחיות לבנק שיסדירו את מערכת היחסים בין שתי החברות בתקופת הביניים. אחד הסעיפים יהיה ככל הנראה שדירקטורים בכאל, שמכהנים במקביל כנושאי משרה בדיסקונט, יצטרכו לעזוב את הדירקטוריון. במקרה של ישראכרט ולאומי קארד בזמנו, היו אלה שינויים מהותיים בהרכב דירקטוריון, אולם בכאל מדובר רק בברק נרדי, שמכהן כראש חטיבת אסטרטגיה, כספים ואחזקות בבנק וכדירקטור בכאל.

סוגיה נוספת על הפרק היא המעבר של משרדי כאל לקמפוס החדש של קבוצת דיסקונט בראשון לציון. לקמפוס, שתוכנן כבר לפני מספר שנים, אמורה לעבור כל קבוצת דיסקונט לרבות כאל, שכיום משרדיה נמצאים בגבעתיים במנותק ממשרדי דיסקונט. כלומר, דווקא עכשיו כשהחברה מופרדת מדיסקונט, היא אמורה לעבור ולשבת פיזית סמוך אליה. כרגע תוכנית המעבר מתנהלת כרגיל, אך ייתכן שסוגיה זו תעלה לפתחו של הרוכש הפוטנציאלי של החברה, שיכול להתנות את הרכישה בכך שכאל לא תשב באותו קמפוס של קבוצת דיסקונט.