יו"ר שטראוס ובעלת השליטה עופרה שטראוס והמנכ"ל שי באב"ד. עלות שכרה ב־2023: 2.8 מיליון שקל, עלות שכרו: 3.3 מיליון שקל | צילומים: שאול גולן, דנה קופל

יו"ר שטראוס ובעלת השליטה עופרה שטראוס והמנכ"ל שי באב"ד. עלות שכרה ב־2023: 2.8 מיליון שקל, עלות שכרו: 3.3 מיליון שקל | צילומים: שאול גולן, דנה קופל

ניתוח

ההתמסכנות של שטראוס הסתיימה בחלוקת דיבידנדים

חברת המזון העלתה מחירים 3 פעמים במהלך השנה החולפת, גם בעיצומה של המלחמה, בטענה של התייקרות חומרי הגלם. בשורה התחתונה היא הגדילה רווחים על גבו של הצרכן הישראלי, וסיימה את 2023 בהכרזה על חלוקת דיבידנד של 270 מיליון שקל לבעלי המניות. הפעילות בישראל אחראית למרבית השיפור

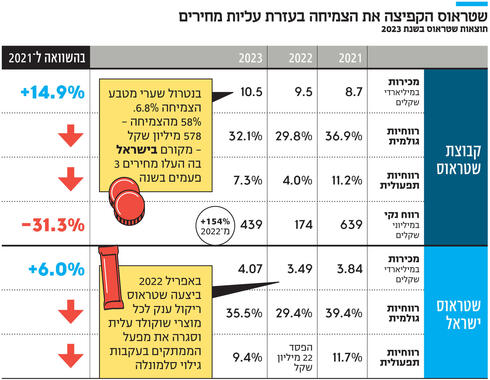

חגיגת העלאות המחירים בישראל לאורך כל השנה, אפשרה לשטראוס לחתום את 2023 עם עלייה במכירות ועם זינוק של 154% ברווח הנקי שהסתכם ב־439 מיליון שקל. ההתאוששות המהירה שהושגה על גבו של הצרכן הישראלי, אפשרה לשטראוס לחזור ולחלק דיבידנד בגובה 270 מיליון שקל, אחרי שבדצמבר 2022 החליטה שלא לחלק דיבידנד על אותה שנה, בשל ההשפעה השלילית הקשה שהיה לריקול במפעל הממתקים ובמפעל הממרחים בוירג'יניה על תוצאותיה.

מתוצאות החברה עולה כי הצמיחה במכירות וברווח של קבוצת שטראוס ב־2023 הושגה ברובה מפעילות החברה בישראל, בהמשך לרצף העלאות מחירים בשיעורים חדים לאורך כל שנת 2023. מכירות הקבוצה חצו לראשונה את רף 10 מיליארד השקלים ורשמו צמיחה אורגנית של 6.8% ל־10.5 מיליארד שקל, לעומת 9.5 מיליארד שקל ב־2022. 580 מיליון שקל מתוך תוספת המכירות של הקבוצה בגובה של כ־ 1.05 מיליארד שקל, הגיעו מהשוק המקומי שמכירותיו צמחו ב־16.5% ביחס ל־2022 והסתכמו ב־4.07 מיליארד שקל.

העלייה של 580 מיליון שקל במכירות שטראוס בישראל הושגה, לאחר 3 העלאות מחירים חדות. שינוי מדיניות ההימנעות מהעלאות מחירים מאז 2013, החל עם כניסתו של שי באב"ד לתפקיד מנכ"ל החברה בדצמבר 2022, אז העלתה שטראוס את מחירי מוצרי החלב, הסלטים, החטיפים המלוחים, הממתקים ומוצרי יד מרדכי בשיעור של עד 9%. החברה נימקה אז את הצעד החריג, בעלייה של עשרות אחוזים במחירי חומרי הגלם ומסרה: "בשל שיעורי האינפלציה הגבוהים בארץ ובעולם והתייקרות חומרי הגלם ותשומות רבות, ולאור הצפי כי מגמה זאת תימשך, אנו נאלצים להודיע על עדכון חלק ממוצרינו, אשר מכפים על חלק קטן מההתייקרות שספגה החברה".

5 חודשים לאחר מכן, ביצעה החברה שתי העלאות מחיר: בשלב הראשון, נצמדה לעדכון מחירי מוצרי החלב שפיקוח ב־4.9% והעלתה את מחיר מוצרי החלב ותחליפיו בשיעור של עד 9.3%. החברה ציינה בהודעתה על ההתייקרות כי: "עליית המחיר מכסה רק חלק קטן מסך ההתייקרויות שהחברה סופגת, לרבות בגין עליית מחיר החלב הגולמי".

כעבור שבועיים בלבד, ייקרה שטראוס את מוצרי קפה עלית, חטיפים מלוחים, חטיפים מתוקים ויד מרדכי בשיעור של עד 6% והסבירה את הצעד בעליות דרמטיות נוספות במחירי חומרי הגלם, האריזות ותשומות לתעשייה: "עדכון המחירים הנוכחי נעשה מתוך הכרח המציאות ונוכח עליות דרמטיות נוספות במחירי חומרי הגלם בחודשים האחרונים ולאור הצפי עי מגמה זו תמשך גם בחודשים הקרובים".

בהקשר זה יש לציין כי שטראוס לא המתינה לסיום המלחמה ובחודש שעבר העלתה את מחירי מוצריה בשיעור של עד 25%, מה שיבוא לידי ביטוי בתוצאותיה לסיכום הרבעון הראשון השנה. גם הפעם גוייסו חומרי הגלם להצדיק את ההתייקרות תחת אש: שי באב"ד הסביר את ההחלטה בהכרח: "אנחנו מודעים למצב המורכב ולכן העלאות המחירים הן מינימליות והכרחיות במציאות העסקית הנוכחית".

רצף ההתייקרויות הזניק לא רק את שורת המכירות, אלא גם את הרווח הגולמי של הקבוצה שזינק ב־19.4% ל־3.4 מיליארד שקל. מרבית (76%) העלייה ברווח הגולמי שהסתכמה ב־549 מיליון שקל, הגיעה מהפעילות בשוק המקומי, בה צמח הרווח הגולמי ב־418 מיליון שקל, ששיקפו שיפור ברווחיות הגולמית ל־35.5% מהמכירות בארץ.

התרומה של השוק המקומי באה לידי ביטוי גם בשורת הרווח התפעולי של הקבוצה, שהוכפל ל־772 מיליון שקל, כש־382 מיליון שקל, הגיעו מהרווח התפעולי בישראל. זאת לאחר שבשנת 2022 הציגה הפסד תפעולי בגובה 22 מיליון שקל.

העלאות המחירים התכופות אמנם אפשרו לשטראוס ישראל לרשום זינוק של 40.6% ברווח הגולמי שהסתכם ב־1.44 מיליארד שקל, ששיקפו שיפור משמעותי ברווחיות הגולמית מ־29.4% ב־2022 ל־35.5% מהמכירות ב־2023. אלא שביחס לשנת 2021, שנת היציאה מהקורונה, בה עדיין נרשמו ביקושים גבוהים למזון, אז הרווחיות הגולמית עמדה על 39.4% מהמכירות, מציגה שטראוס קושי להתאושש. ביטוי לשיפור המתמשך ברווחיות ניתן למצוא ברבעון הרביעי, בו רשמה שטראוס רווח שיא בגובה של 852 מיליון שקל. גם השיפור שהושג עם מעבר לרווח תפעולי שנתי בגובה 382 מיליון שקל המשקף רווחיות תפעולית של 9.3% מהמכירות לעומת הפסד תפעולי בשנת 2022, עומד בסימן ירידה ביחס לרווחיות התפעולית של הפעילות בישראל בשנת 2021, שעמדה על 11.7% מהמכירות.

זאת ועוד, פעילותה של שטראוס בישראל באמצעות חטיבת המחלבה והסלטים וחטיבת הממתקים וחטיפים, אינה מיקשה אחת וקטר הצמיחה של שטראוס בישראל היא המחלבה. מגזר ״בריאות ואיכות חיים״ הציג עלייה של 10.1% במכירות שהסתכמו ב־3.06 מיליארד שקל. הפעילות הציגה זינוק של 26.7% ברווח התפעולי שהסתכם ב־355 מיליון שקל, המשקפים רווחיות תפעולית של 11.6% מהמכירות. יחד עם זאת, מדובר בירידה ביחס לרווחיות תפעולית בגובה 12.7% ב־2021.

לעומת זאת, פעילות הממתקים והחטיפים המלוחים המרוכזת תחת מגזר ״תענוג והנאה״, אמנם רשמה בזכות החזרה לפעילות ומהעלאות המחירים עלייה של 41.6% במכירות שהסתכמו ב־1 מיליארד שקל, לצד מעבר לרווח תפעולי של 27 מיליון שקל (2.7%), לעומת הפסד של 302 מיליון שקל ב־2022.

יחד עם זאת, לחברה עוד דרך ארוכה לחזרה לרווחיות של 9.6% מהמכירות שהיו לה בשנת 2021, לפני הריקול. הרווח התפעולי הנמוך מאד של חטיבת תענוג והנאה, נובע בין היתר מהחלטת החברה אחרי הריקול העצום וסגירת מפעל הממתקים לכ־4 חודשים ב־2022, לא לחזור ולייצר במפעל את כל המוצרים. החברה חדלה לייצר כשליש מהמוצרים, וחדלה לייצר עוגות ומאפים, מסטיקים, סוכריות ועוד. חלק מהמוצרים כמו סוכריות טופי ירדו לחלוטין מהמגוון וחלק מהמוצרים כמו מסטיקים, הועברו למיקור חוץ, מה שפוגע ברווחיות שנותרת בידי החברה.

הקושי של שטראוס בישראל לחזור לביצועים שאפיינו אותה לפני הריקול, בא לידי ביטוי גם בתוצאות הקבוצה. הרווח הגולמי של הקבוצה אמנם צמח ב־19.4% ל־3.4 מיליארד שקל, מה שהקפיץ את הרווחיות הגולמית ל־32.1% מהמכירות. אלא שמדובר עדיין בשיעור נמוך משמעותית מזה שאפיין את הקבוצה לפני הריקול העצום שביצעה במפעל הממתקים באפריל 2022. לשם ההשוואה, הרווחיות הגולמית ב־2021 עמדה על 36.9 מהמכירות.

פעילות הקפה של שטראוס, צמחה ב־2023 ב־7.3% ל־5.1 מיליארד שקל, אך בנטרול שערי מטבע הציגה קפאון (עלייה של 0.2%). הרווח התפעולי של חברת הקפה הבינלאומית התכווץ ב־ 31.8% ל־238 מיליון שקל, והרווחיות נשחקה ל־5.7% גם במקרה הזה, השוק המקומי היה זה שתמך בפעילות העולמית והעלייה במכירות הקפה הושגה מפעילות הקפה בישראל שמכירותיה צמחו בהמשך להעלאת המחירים ב־1.8% ל־793 מיליון שקל והרווח התפעולי שופר ב־10.3% ל־107 מיליון שקל, המשקפים רווחיות תפעולית של 13.5% לעומת 12.5% ב־2022.

זאת, בעוד פעילות חברת הקפה הציגה שחיקה ברווחיות הגולמית ל־27.2% מהמכירות, לעומת 28.9% בשנת 2022 ושחיקה של הרווחיות התפעולית ל־6.9% לעומת 9.6% ב־2022. השחיקה ברווחיות הוסברה בעלייה בהנחות שנתנה החברה בברזיל ומעלייה במחירי חומר הגלם ברוסיה.

נוכח האתגרים עימם התמודדה בשנתיים האחרונות, הציגה שטראוס אסטרטגיה חדשה שעיקריה יעד צמיחה שנתית אורגנית ממוצעת במכירות של כ־5% בין השנים 2026-2024, שיפור הרווחיות לשיעור רווחיות תפעולית של בין 10־12% בשנת 2026, השקעות בתשתיות, במפעלים ובפעילויות בישראל — CAPEX של בין 7%-5% מהמכירות, ופרודוקטיביות שתניב חסכון של כ־400-300 מיליון שקל החל משנת 2026. על רקע זה, מכירת פעילות הקפה של שטראוס בסרביה שהושלמה החודש, היתה רק צעד ראשון בדרך ליציאת החברה מפעילויות נוספות.

בשטראוס מגדירים את פעילויות הליבה של החברה ככאלו שיש להן צמיחה שנתית של 4% עד 5%, ו־10% רווח תפעולי ומעלה. אלא שרק 67% מההכנסות החברה היום עונות על ההגדרה וכל היתר מגיעות ממקורות אחרים. החברה הציבה לעצמה יעד להגיע בסוף 2026 למצב בו 85% מההכנסות, יהיו מפעילויות ליבה.

היישום לתוכנית הזו יהיה בין היתר ביציאה מפעילויות שאינן עומדות בסטנדרט הרווח שנקבע. במקביל, נגנזה התוכנית להתרחב לארה"ב על ידי רכישות בהיקף של מיליארד שקל. במקום זאת, תתמקד החברה בשיפור הפעילות הקיימת, כשהיעד הוא הפיכת שטראוס בישראל לחברת נשנושים, המאפשרים לשפר רווחיות.