בורסת תל אביב | צילום: בלומברג

בורסת תל אביב | צילום: בלומברג

ניתוח

הבורסה מבצעת סיבוב פרסה לרפורמה מ־2017

לפני חמש שנים החליטו בבורסה להגביר את הנזילות במניות תוך יצירת משקל גדול יותר למניות בינוניות וקטנות והכנסתן למדדים. התוצאה: ריבוי מניות קטנות ודלות סחירות ועיוות במדדים הסקטוריאליים שעליהם מבוססות קרנות סל שמנהלות כסף רב. עכשיו הבורסה מתכננת רפורמה הפוכה, שתתבסס על סחירות, ותחתוך במכה 115 ממניות אלה מהמדדים. ואת המחיר ישלמו משקיעי הקרנות. כלכליסט מציע שיטה הדרגתית יותר

בן זאב רוצה לחתוך את הזנב של המדדים: הבורסה בתל אביב מתכוונת לערוך רפורמה חדשה במדדי המניות כדי לתקן עיוותים שנוצרו במדדים בעקבות הרפורמה הקודמת, שנערכה בפברואר 2017. במסגרת הרפורמה הקודמת, שאחת ממטרותיה היתה הגברת הנזילות במניות על ידי הכנסתן של מניות רבות יותר למדדים ויצירת משקל גדול יותר למניות הבינוניות והקטנות באמצעות צמצום משקלן של המניות הגדולות, עבר כסף רב מהמניות הגדולות ביותר אל המניות הבינוניות והקטנות.

התאמת המדדים אז הובילה לשינויים של מיליארדי שקלים באחזקות של קרנות הסל, ולהתאמות אלו היו השפעות מהותיות על מחירי המניות. הרפורמה במדדים, שאותה הוביל המנכ"ל הקודם יוסי ביינארט המנוח, אכן הצליחה להגביר את הסחירות במניות, אך תוצר הלוואי הבעייתי שלה הוא שמניות עם סחירות נמוכה נכללות כיום במדדים סקטוריאליים שעליהם מבוססות קרנות סל שמנהלות כסף רב. כתוצאה מכך ההתאמות החודשיות של משקל המניות במדדים הובילו לעיוותים בתמחור של מניות עם סחירות נמוכה, ופגעו במחזיקי קרנות הסל.

כעת הבורסה, בניהולו של איתי בן־זאב, מנסה לצמצם מהותית עיוותים אלו, באמצעות הרפורמה שתוציא מניות עם סחירות נמוכה מהמדדים המובילים ותקבע את הסחירות כאחד הגורמים שישפיעו על משקל המניה במדד. רפורמה זו מעידה על שינוי בסדר העדיפויות של הבורסה, שמתכוונת לתת משקל גדול יותר לתקינות המדדים וצמצום עיוותי המסחר על חשבון תפקיד המדדים כגורם שיוצר סחירות. הפתרון של הבורסה לבעיית המניות בעלות הסחירות הנמוכה הוא אגרסיבי - חיתוך הזנב של המדדים מבחינת שווי שוק או סחירות נמוכים בכל מדד.

המהלך אכן צפוי לפתור חלק ניכר מהבעיות, אך עם מחיר שאותו ישלמו משקיעים באותן מניות. הבורסה פרסמה בשבוע שעבר להערות הציבור את השינויים הצפויים בכללי המדדים שצפויים לשינויים עד ליישום הרפורמה שיתבצע כנראה במהלך השנה הבאה. למהלך זה צפויה השפעה על מניות רבות, והעיקריות שצפויות להיפגע ממנה הן מניות בעלות סחירות נמוכה יחסית או שווי שוק נמוך שנכללות באחד המדדים הסקטוריאליים - נדל"ן, בנייה, פיננסים, ביטוח ות"א־טכנולוגיה - זאת מכיוון שרק מניות שייכללו במאגר רימון יהיו חלק ממדדים אלו, בעוד כיום מדדים אלו כוללים גם מניות שנכללות במאגר תמר.

מאגרי המניות תמר ורימון מהווים את קבוצות המניות שמהן מורכבים המדדים, כאשר מאגר תמר, שהרפורמה לא צפויה לכלול שינויים בו, הוא מאגר מניות רחב שתנאי הכניסה אליו הם שיעור אחזקות ציבור של 15% לפחות, שווי אחזקות ציבור של 40 מיליון שקל לפחות ומחיר מניה של 50 אגורות לפחות. מאגר רימון מכיל מניות שעומדות בתנאי מאגר תמר וברשימה של תנאים נוספים. הרפורמה המוצעת מבצעת שינויים מהותיים בתנאי השייכות של מניה למאגר רימון, וזאת כדי למנוע כניסה של מניות עם סחירות נמוכה למדדים והתאמת המשקל של המניות במדדים לפי הסחירות, כך שיגדל משקלן של מניות עם סחירות גבוהה יותר.

הבורסה קבעה שני קריטריונים למדידת הסחירות: חציון סחירות - שהוא מחזור המסחר החציוני במניה בחצי השנה שלפני המועד הקובע לעדכון הרכב המדדים - ומהירות המחזור - שהיא החציון של מחזורי המסחר חלקי כמות המניות הרשומות. הבורסה מקווה שהכנסת הסחירות כחלק מחישוב הרכב מאגר רימון ומחישוב המשקל היחסי של המניה במדדים תעודד את החברות לבצע מהלכים אקטיביים שיגבירו את הסחירות. הנפקות של מניות שמופנות בעיקר לתחום הגמל והפנסיה של המוסדיים לא תורמות הרבה לסחירות, בגלל התאמות האחזקה המעטות יחסית שמבצעים גופים אלו. הבורסה מקווה שהרפורמה תגביר מוטיבציה לחברות להעלות סחירות באמצעות גיוון הגופים שאליהם יכוונו ההנפקות פרטיות שהחברות יבצעו.

בעקבות שינוי הקריטריונים נוצרו תנאי כניסה חדשים למאגר רימון, שהראשון שבהם הוא שייכות למאגר תמר; זהות ישראלית לחברה; המניה מדורגת בין 300 המניות הראשונות מבחינת שווי שוק קובע מבין מניות מאגר תמר, כאשר תנאי הישארות ברימון הוא דירוג 325 לפחות; המניה מדורגת 250 לפחות מבין מניות מאגר תמר או בחציון הסחירות או במהירות המחזור (אחד מהשניים). תנאי הישארות ברימון - דירוג 275 לפחות באחד מהשניים; אם מאגר רימון יכיל פחות מ־200 מניות, תתבצע הרחבת המאגר על ידי הקלה בכללי הכניסה כך שייבחרו מניות שאחד מדירוגי הסחירות שלהן גבוה מ־300 והן בין 350 המניות הסחירות ביותר בתמר.

נכון לסוף השבוע, שווי השוק של המניה המדורגת במקום ה־300 במאגר תמר הוא 267 מיליון שקל ושווי השוק של המניה שבמקום ה־325 במאגר הוא 208 מיליון שקל. חציון הסחירות בחצי השנה האחרונה במניה ה־250 בדירוג והמניה ה־275 בדירוג הם 170 אלף שקל ו־132 אלף שקל ליום בהתאמה. מהירות המחזור החציונית במניות אלה היא 0.065% ליום ו־0.052% ליום בהתאמה. באמצעות נתונים אלו ניתן להעריך אילו מניות עם שיעור אחזקות ציבור נמוך ייכנסו למדדים המובילים - ת"א־90 ות"א־125 - אם הרפורמה תאושר, ומנגד, אילו מניות שנמצאות היום במדד סקטוריאלי שקרנות סל מנהלות עליו כסף רב לא ייכללו ברימון.

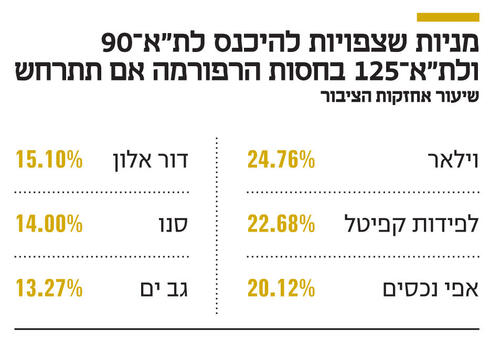

כיום, כניסה למאגר רימון דורשת אחזקת ציבור של 35% והישארות בו דורשת שיעור אחזקות ציבור של 30%. הרפורמה במדדים מבטלת את דרישת שיעור אחזקות הציבור לצורך כניסה למאגר רימון. כתוצאה מכך מניות גדולות שנכללות כיום במאגר תמר - אפי נכסים, גב־ים, לפידות קפיטל ודור אלון - שחציון הסחירות בהן גבוה מספיק, היו צפויות להיכנס היום למאגר רימון ולמדדים המובילים, זאת אף אף ששיעור אחזקות הציבור בהן נמוך. מכיוון שסביר להניח שעם תחילת הרפורמה הבורסה תיישם את התנאי המקל להישארות ברימון עבור כל המניות (כולל אלו שלא נכללות בו), סביר להניח שגם המניות של סנו ווילאר יוכנסו למאגר רימון ולמדדים המובילים. המניות של בי קומיוניקיישנס ומשק אנרגיה ייכללו במאגר רימון אך הן יהיו גבוליות מבחינת הכניסה למדדים המובילים בגלל שווי השוק שלהן. לכן, ליישום הרפורמה צפויה השפעה מהותית על הרכב ת"א־90 ות"א־125 שיקלטו לתוכם מניות גדולות עם שיעור אחזקות ציבור נמוך, ויאבדו את המניות עם שווי השוק הנמוך.

ביטול דרישת שיעור אחזקות ציבור, לצורך שייכות במדדים המובילים, עלול לגרום לירידה בשיעור אחזקות הציבור במניות רבות. כיום ישנן שבע חברות עם שיעור אחזקות ציבור של 31%-30%, שבעלי השליטה בהן נמנעים מלרכוש מניות בהן כדי שלא להוציא אותן מהמדד. שינוי הכללים יאפשר צמצום של אחזקות הציבור באותן מניות מבלי להוביל ליציאתן מהמדדים. בעיה נוספת בהצבת כלל סחירות משמעותי לכניסה למאגר רימון הוא שחציון הסחירות של מניות שמחוץ למדדים, כולל מניות חדשות, הוא בדרך כלל נמוך, וכלל זה יקשה על מניות להיכנס למדדים המבוססים על מאגר רימון, ובכך ימנע מאותן מניות לצבור סחירות כתוצאה מהכניסה למדדים.

בבורסה ישנם כמה מדדים סקטוריאליים שהקרנות מנהלות עליהם כסף רב. אחד מתנאי ההיכללות במדדים אלו הוא שייכות למאגר תמר. כתוצאה מכך, נכללות בהם גם מניות קטנות עם סחירות נמוכה, ועדכוני המשקל החודשיים יוצרים עיוותים בתמחור אותן מניות. הרפורמה מחמירה את תנאי ההיכללות במדדים אלו למניות השייכות למאגר רימון. כתוצאה מכך מניות רבות ייצאו מאותם מדדים ויספגו היצעים גדולים מקרנות הסל. המדדים הם: בנייה, נדל"ן, פיננסים, ביטוח ות"א־טכנולוגיה.

"כלכליסט" ביצע סימולציה כיצד היו נראים המדדים הסקטוריאליים אם הרפורמה היתה מיושמת לפי נתוני המסחר של סוף השבוע האחרון, תחת הנחה שתנאי הכניסה לרימון יושוו לצורך היישום הראשוני לתנאים להישארות ברימון. בסימולציה מסוג זה יש אי־רציפות שנובעת מהאפשרות שכמות המניות ברימון תהיה נמוכה מ־200, ואז הכללים הופכים להיות מקלים יותר. לפי הסימולציה שלנו בחרנו בכללים המחמירים יותר, המתבססים על האפשרות שברימון יהיו לפחות 200 מניות לאחר העדכון.

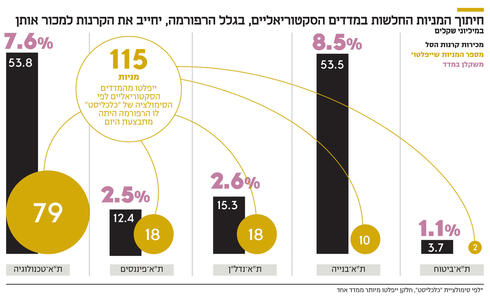

על פי סימולציה זו, אם הרפורמה היתה מתבצעת כיום, 115 מניות היו יוצאות מהמדדים הסקטוריאליים המובילים, והן יספגו היצעים מהותיים יחסית לסחירות שלהן. מדד ת"א־טכנולוגיה שמכיל 129 מניות יאבד 79 מניות, שמהוות 7.6% ממשקלו הכולל. קרנות הסל יצטרכו למכור את המניות האלו ב־53.8 מיליון שקל. מדד הנדל"ן יאבד 18 מניות שמהוות 2.6% מהמשקל הכולל של המניות במדד, וקרנות הסל יצטרכו למכור את המניות האלו בסכום כולל של 15.3 מיליון שקל. מדד ת"א־בנייה יאבד 10 מניות, שמהוות 8.5% מהמשקל הכולל של המניות במדד, וקרנות הסל יצטרכו למכור את המניות האלו בסכום כולל של 53.5 מיליון שקל. כל המניות שייצאו ממדד בנייה הן כאלו שיוצאו גם ממדד ת"א־נדל"ן.

שתי המניות שצפויות לצאת ממדד נדל"ן, לפי הסימולציה, הן בית בכפר ובית וגג (האחרונה תצא גם ממדד בנייה), זאת מכיוון שחציון הסחירות במניות שנכנסו למדדים רק לאחרונה נמוך, אך ייתכן שעלייה במחזורי המסחר במניות אלו תשאיר אותן במדד. מדד ת"א־פיננסים יאבד 18 מניות, שמהוות 2.5% מהמשקל הכולל של המניות במדד, וקרנות הסל יצטרכו למכור את המניות האלו בסכום כולל של 12.4 מיליון שקל. מדד ת"א־ביטוח יאבד שתי מניות, שיוצאות גם ממדד פיננסים. מניות אלו מהוות יחד 1.1% מהמדד וקרנות הסל ימכרו אותן ב־3.7 מיליון שקל. סביר להניח שהסחירות של אותן מניות שייפלטו מהמדדים הסקטוריאליים תיפגע בעתיד, אך מנגד, העיוותים שמניות אלו גורמות כעת למדדים יימנעו.

ברפורמה יש הפחתת משקל יחסי למניות עם סחירות נמוכה, והגדלת מגבלת המשקל במדד הנדל"ן מ־3% ל־5%, ובמדדי בנייה ות"א־טכנולוגיה מ־5% ל־10%. מהלכים אלו צפויים היו לצמצם באופן משמעותי את המשקל היחסי של אותן מניות בעייתיות מבחינת המדדים, ולצמצם את העיוות שנגרם מהן. אבל נראה, שלפני שמבצעים מהלך חד בדמות פנייה של 180 מעלות מהרפורמה הקודמת, והוצאה של 115 מניות מהמדדים הסקטוריאליים, ניתן היה לבחון במשך כמה שנים את מהלך הפחתת המשקל היחסית למניות עם סחירות נמוכה יחד עם הגדלת המשקל המקסימלי במדדי בנייה, נדל"ן ות"א־טכנולוגיה, תוך השארת התבססות המדדים הסקטוריאליים על מאגר מניות תמר.

רק אם מהלכים אלו לא יצמצמו מהותית את העיוותים, יהיה צורך להוציא את המניות הקטנות ואלו עם הסחירות הנמוכה מהמדדים. מהלך הדרגתי זה גם ייצור היצע מדורג יותר למניות עם סחירות נמוכה, שיאבדו חלק ניכר מהכסף המנוהל עליהן עם יישום הרפורמה, אך עדיין תישאר בהן השקעה מסוימת של הקרנות על המדדים הסקטוריאליים.

משקל המניות במרבית המדדים נקבע לפי שווי השוק של אחזקות הציבור במניה. אך כדי למנוע שינויים תכופים במשקל קבעה הבורסה מדרגות לאחזקות הציבור. עבור שיעור אחזקות ציבור נמוך מ־30% המדרגה נקבעת בחלק התחתון של המדרגה ואחזקות של מעל ל־30% בחלק העליון. כך, למשל, מניה ששיעור אחזקות הציבור בה היה בין 45% ל־60% נקבעה לה מדרגת אחזקות ציבור של 60%.

הרפורמה תבטל את המדרגות, ושיעור אחזקות הציבור ייקבע לפי אחזקות הציבור בפועל, מעוגלות לאחוז שלם. שינוי זה יגדיל את המשקל היחסי במדדים של מניות ששיעור אחזקות הציבור בהן נמוך מ־30% ושל אלו ששיעור אחזקות הציבור בהן נמצא בחלק העליון של מדרגת אחזקות הציבור. מנגד, השינוי יצמצם את המשקל במדד של מניות ששיעור אחזקות הציבור שלהן נמצא בחלקה התחתון של המדרגה.

השינוי השני הוא הפחתת משקל יחסי למניות עם סחירות נמוכה. כל המניות הרשומות למסחר ידורגו כאמור לפי שני קריטריונים — חציון מחזור מסחר וחציון מהירות מחזור - כאשר הדירוג הקובע עבור כל מניה הוא הגבוה מבין השניים. לאחר הרפורמה משקל מניה במדד יהיה שווי השוק של המניה, כפול שיעור אחזקות הציבור (מעוגל לאחוז שלם), כפול פקטור הסחירות שייקבע. קביעת פקטור הסחירות יגדיל משמעותית את המשקל של המניות עם הסחירות הגבוהה במדד.

למנהלות המדדים המובילות בעולם כללים נוקשים שמונעים כניסת מניות עם סחירות נמוכה למדדים, ולחלק מהמדדים העולמיים יש כללים להפחתת משקל יחסי כאשר יש סחירות נמוכה. יישום הכללים האלו באחוזת בית ישאיר כמות נמוכה של מניות במדדים. אך ההצעה של הבורסה בעייתית מכיוון שהיא לא רק מענישה מניות עם סחירות נמוכה, אלא גם תומכת בכאלו עם סחירות גבוהה, ובכך היא עלולה ליצור עיוותים מיותרים. למשל, בין המניות שנמצאות כעת במאגר רימון, שלהן מהירות המחזור הגבוהה ביותר נמצאות אקסיליון, פורסייט, אוגווינד ובונוס. מדובר במניות "חלום" עם מחזורי מסחר גבוהים, ומנגד חברות אלו רחוקות מלהגיע לרווחיות. מתן בונוס על מהירות מחזור גבוהה מאוד יגדיל את המשקל היחסי של אותן מניות, בניגוד לאינטרס של המשקיעים.

עלייה מהותית בסחירות במניה מתרחשת בדרך כלל כאשר התחום נהיה "חם" וציבור רב נכנס למניה ומעלה את מחירה, או במקרה ההפוך כאשר החברה נכנסת לסחרור שלילי. בשני המקרים עליית הסחירות עלולה להוביל לעלייה בפקטור המשקל שתוביל לעלייה במשקל המניה במדד. כתוצאה מכך קרנות הסל ייאלצו לרכוש מניות "חמות" ובכך יגבירו את העלייה במחירן או לרכוש מניות בסחרור שלילי. שתי התופעות הלא אינן רצויות. מטרת כלל הסחירות היא לצמצם את המשקל היחסי של המניות בעלות הסחירות הנמוכה, לכן הכלל צריך להפחית את המשקל היחסי רק של אותן מניות. כלומר, פקטור משקל צריך להיות רק עבור העשירונים הנמוכים מבחינת הסחירות, זאת כדי למנוע עיוותים ממעבר בין מדרגות של מניות עם סחירות גבוהה יחסית.

בעיה עיקרית נוספת של כללי המשקל במדדים היא שהבורסה עדיין תבצע עדכון משקל חודשי למדדים, מה שיאפשר לכל מניה שינוי של עד מדרגה אחת בדירוג הסחירות ושל עד 5% בשיעור אחזקות הציבור המחושב למדד. כבר היום, בכל עדכון חודשי, נוצרות התאמות משקל רבות שמובילות לרכישה ומכירה של קרנות הסל בממוצע של מיליארד שקל בחודש, ועדכון הרכב מדדים חצי־שנתי מגיע למחזור של 3-2 מיליארד שקל. לכן ביטול מדרגות אחזקות הציבור יחד עם שינוי חודשי של פקטור הסחירות יגדיל מהותית את שינויי המשקל של המניות במדדים בכל עדכון חודשי ויעצים את העיוותים הנובעים מהתאמות אלו. לכן, יישום הרפורמה דורש מעבר לעדכון משקל רבעוני במקום חודשי, כדי לצמצם את ההתערבות של קרנות הסל במסחר במניות.

במהלך 2021 נכנסו יותר מ־100 מניות למדדים במסגרת המסלול המהיר. לעתים קרובות, לאחר הכניסה למדד, מחיר המניה יורד מכיוון שהמחיר שבו נכנסה המניה למדד כלל פרמיה צפויה מהביקוש שיזרימו קרנות הסל עם כניסתה למדד. הבורסה החליטה לצמצם בצורה חדה את המסלול המהיר. לפי הרפורמה, מניה תיכנס במסלול המהיר רק אם שווי השוק שלה הוא בין 100 המניות הגדולות במאגר רימון, וגם אז תקופת "ההכשרה", עד שתוכל להיכנס למדד, תוארך מ־30 יום ל־60 יום, ויבוטלו ההקלות בדירוג לכניסת מניות במסגרת המסלול המהיר.

שינוי זה יאפשר רק למניות גדולות מאוד להיכנס למדדים במסגרת המסלול המהיר. שינוי נוסף לצמצום "אפקט המדד" (השפעת כניסת מניה למדד על מחיר המניה) הוא קביעה של הבורסה שהמשקל היחסי של מניה שתכנס למדד "עתיר השקעה" לא יעלה על 0.5% עם כניסתה למדד, ובכל חודש המשקל היחסי יעלה לכל היותר ב־0.5% נוספים. כלל זה של הבורסה עדיין לא מוגדר היטב מכיוון שלא ברור כיצד הוא ייושם במעבר של מניה ממדד עתיר השקעה אחד לשני - ובמקרה זה הגבלת המשקל רק תגדיל את העיוות שנוצר.

אמצעי נוסף לצמצום אפקט המדד הוא קביעה שלמניה שנכנסת למדדים לראשונה (על פי רוב מניה חדשה) ייקבע פקטור סחירות הנמוך ביותר - פקטור משקל של 0.1 - ורק לאחר 90 יום הוא ישוחרר בהדרגה, ולכל היותר עליית מדרגה אחת בחודש). כלל זה יעלה את המשקל היחסי של מניה חדשה במדדים בצורה הדרגתית מאוד.

סימולציה של הרפורמה – מניות שיאבדו את מקומן במדדים אם הרפורמה תיושם

הכותב הוא כלכלן בחברת הייטק