סניף בנק. הבנקים עשו סיבוב על הקניות בחו"ל והסטת הכספים בשל ההפיכה | צילום: מאיר תורג׳מן

סניף בנק. הבנקים עשו סיבוב על הקניות בחו"ל והסטת הכספים בשל ההפיכה | צילום: מאיר תורג׳מן

בדיקה

הבנקים חגגו עם זינוק בעמלות ממט"ח ומכרטיסי אשראי

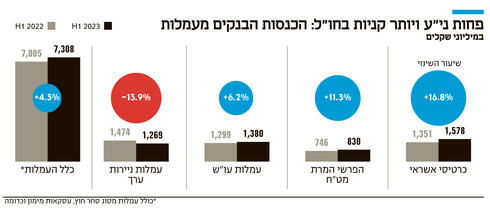

הכנסות הבנקים מעמלות הגיעו ל־7.3 מיליארד שקל במחצית הראשונה. העמלות מכרטיסי אשראי זינקו ב־16.8%, וממט"ח ב־11.3%. מנגד נרשמה ירידה בעמלות מני"ע, בין היתר בשל המעבר לקרנות כספיות

עליית הריבית תפסה את עיקר תשומת הלב בכל הקשור לרווחי העתק של הבנקים בשנה האחרונה. הסיבה לכך היא שהעלייה החדה בריבית הקפיצה את ההחזר החודשי בהלוואות, וכתוצאה מכך זינקו הכנסות המימון של הבנקים בעשרות אחוזים תוך שנה.

אולם לצד זאת, נהנים הבנקים ממקור הכנסה יציב נוסף - העמלות. מבדיקת "כלכליסט" עולה כי במחצית הראשונה של שנת 2023 עמדו הכנסות הבנקים מעמלות על 7.3 מיליארד שקל, עלייה של 4.3% לעומת המחצית המקבילה. העלייה החדה ביותר היתה בבנק הפועלים שם ההכנסות מעמלות זינקו ב־7.6%, ומנגד במזרחי טפחות נרשמה עלייה זניחה בהכנסות מעמלות של 0.1% בלבד. אולם כשצוללים לעומק הנתונים ואל סוגי העמלות, ניתן לראות כי ישנן מגמות שונות: עלייה חדה בעמלות מכרטיסי אשראי והמרות מט"ח ומנגד ירידה בעמלות מפעילות ני"ע.

זינוק של 70% בהפועלים

מנוע הצמיחה היה העמלות מכרטיסי אשראי שזינקו במחצית הראשונה ב־16.8% ל־1.58 מיליארד שקל. חלק לא מבוטל מהצמיחה הזו נובע מההסכם שנחתם בשנה שעברה בין בנק הפועלים לבין ישראכרט בנוגע לחלוקת ההכנסות ביניהם בכרטיסי האשראי המונפקים ללקוחות הבנק. ההסכם, שמטיב משמעותית עם בנק הפועלים את חלוקת ההכנסות, הזניק את הכנסות הפועלים מעמלות כרטיסי אשראי במעל ל־70% במחצית הראשונה של השנה. בנוסף לכך העלייה בשימוש בכרטיסי אשראי (כלל השימוש בכרטיסי אשראי צמח ב־11% ל־250 מיליארד שקל במחצית הראשונה) תרמה גם כן לעלייה בהכנסות הבנקים מסוג זה של עמלות.

תחום נוסף שרשם עלייה חדה הוא ההכנסות מעמלות מט"ח (עמלות הפרשי המרה). הכנסות אלה צמחו ב־11.3% במחצית הראשונה של השנה ל־830 מיליון שקל. ההכנסות הגבוהות ביותר הן בבנק לאומי עם 261 מיליון שקל במחצית הראשונה של השנה. העלייה החדה ביותר היתה בדיסקונט שם ההכנסות זינקו ביותר מ־20% ל־93 מיליון שקל, ואחריו בנק הפועלים עם עלייה של 15.1%. בנק שבולט בהכנסות גבוהות מסעיף זה הוא מזרחי טפחות שהכנסותיו מעמלות המרת מט"ח עלו ב־8.9% ועמדו במחצית הראשונה על 183 מיליון שקל, בדומה לאלו של בנק הפועלים.

עמלות המרת מט"ח נחשבות לאחד מבורות השומן האחרונים של הבנקים בתחום העמלות. ראשית, זהו תחום שהתחרות מהשוק החוץ בנקאי בישראל עדיין נמוכה. יש ניסיונות מחברות פינטק לאתגר את הבנקים, אך הן טרם נגסו משמעותית בהכנסותיהם או היוו איום עליהם. בנוסף לכך, אלו הן עמלות לא שקופות. יש אמנם את עמלת החליפין שהיא שקופה (עמלה משיעור העסקה). אולם בנוסף גובה הבנק מרווח מהשער הרציף של המטבע המומר, וזהו נתון פחות שקוף, שללקוחות רבים אין מודעות אליו.

בכל אופן נראה כי הביקוש למט"ח ממשיך לעלות, בין אם בשל ריבוי נסיעות וקניות בחו"ל, או על רקע החקיקה המשפטית שמעודדת לקוחות להוציא כספים או השקעות לחו"ל. הבנקים נהנים ממגמה זו שמגדילה את הכנסותיהם עד אשר תתפתח להם תחרות אמיתית מחברות הפינטק כפי שקיים בחו"ל.

תמונת הראי של העלייה בצריכה בכרטיסי אשראי ובשימוש במט"ח היא הפעילות בניירות ערך. הכנסות הבנקים מפעילות הלקוחות בניירות ערך ירדו בכמעט 14% במחצית הראשונה של השנה ל־1.27 מיליארד שקל. הירידה החדה ביותר היתה בבנק הפועלים שהכנסותיו מפעילות זו ירדו ב־18.1% לעומת המחצית המקבילה. לעומת זאת, בבנק הבינלאומי, שנחשב לשחקן גדול יחסית בתחום שוק ההון הירידה היתה המתונה ביותר – של 5.4% בהכנסות לעומת המחצית המקבילה.

הירידה בפעילות בשוק ההון

הירידה בהכנסות מפעילות ניירות ערך נובעת מירידה במחזורי הפעילות בשוק ההון, וגם ממגמה של מעבר כספים לקרנות הכספיות. לקוחות רבים פדו את כספיהם מקרנות האג"ח והמניות שם הכנסות הבנקים מעמלת הפצה ודמי משמרת גבוהים יחסית. חלק מאותם כספים זרמו אל הקרנות הכספיות, שם הכנסות הבנקים נמוכות יותר - עמלות ההפצה נמוכות יותר, ולא נגבים דמי משמרת או עמלת קנייה ומכירה. המגמה הזו של הסטת הכספים לקרנות הכספיות מחלחלת אל הכנסות הבנקים מעמלות ני"ע, ומסבירה מדוע בבנקים לא מדרבנים יותר מדי את הלקוחות להשקיע בקרנות הכספיות, על אף שיש לכך לא מעט יתרונות כמוצר השקעה סולידי.

בנוגע לעמלות העו"ש – בסעיף זה נרשמה בבנקים עלייה של 6.2% בהכנסות במחצית הראשונה של השנה ל־1.38 מיליארד שקל. את העלייה החדה הציג דיסקונט עם 8.3% ואחריו בנק לאומי עם 7.7%. הצמיחה בעמלות אלה משקפת עלייה בפעילות במשק. לפני קרוב לשנה ניסה הפיקוח על הבנקים להוביל מהלך להוזלת עמלות העו"ש שמשלמים משקי הבית, אך נראה כי הוא עדיין לא יוצא אל הפועל, ובינתיים עמלות העו"ש ממשיכות לצמוח.