מדדים בורסת תל אביב | צילום: שאטרסטוק

מדדים בורסת תל אביב | צילום: שאטרסטוק

שורת הרווח

יקיצה קשה: מניות ה"חלום" פוגשות תשואה של מינוס 16.5%

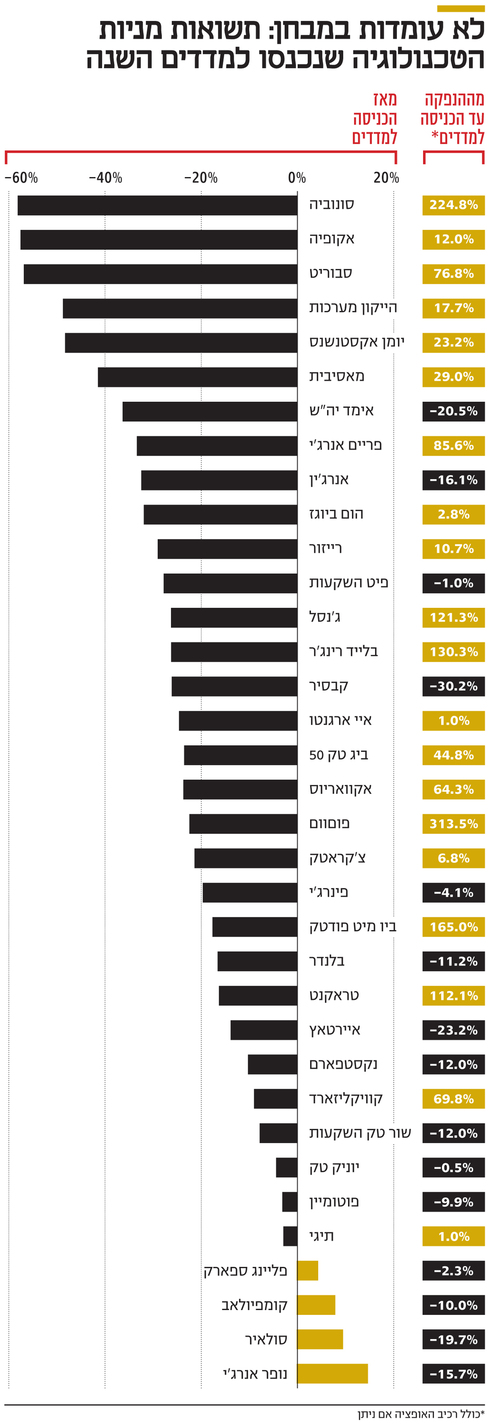

מחר יחול המועד הקובע לעדכון המדדים, וב־5 באוגוסט יתווספו אליהם 20 מניות חדשות שייכנסו למדדים במסגרת המסלול המהיר; אבל יום חגן עשוי להיות גם יום השבר שלהן; מתוך 35 מניות טכנולוגיה שרכבו השנה על המסלול המהיר, ושוויין נופח מתחילת המסחר בהן, 31 רשמו תשואה שלילית מאז כניסתן למדדים; הפרחים לספקולנטים ולקרנות הסל

חגיגת המדדים בבורסה בתל אביב בדרך לשיא שיתממש ב־5 באוגוסט, עם ביצוע הרכב המדדים החצי־שנתי, שהמועד הקובע לגביו יחול מחר. הפעם צפוי עדכון ער במיוחד, שבמסגרתו ייכנסו למדדים 20 מניות חדשות במסגרת המסלול המהיר.

11 מניות יאבדו את מקומן במועדון הצפוף של ת"א־125; רבע מהרכב מדד SME60 יתחלף, כאשר 13 מניות חדשות ייכנסו אליו ו־15 מניות ייפלטו ממנו, וסביר להניח שביום העדכון מחזור המסחר יהיה בין הגבוהים ביותר בבורסה אי פעם. זאת, בשל גל ההנפקות ששוטף את הבורסה והכניס אליה מתחילת השנה ועד 8 ביולי 63 מניות חדשות, 34 מהן נכנסו במסלול המהיר, 24 מהן מסקטור הטכנולוגיה.

קראו עוד בכלכליסט:

אבל יש סימן אזהרה בולט לגבי אותן הנפקות שנכנסות למדדים במסלול המהיר, בעיקר בכל הנוגע למניות הטכונולגיה, והוא תשואה שלילית מאוד של אותן מניות לאחר כניסתן למדדים. מאז כניסתן של 34 מניות אלה למדדים הן רשמו תשואה שלילית ממוצעת של 11.2%, כאשר מצבן של 24 מניות הטכנולוגיה שבהן חמור יותר, עם תשואה שלילית ממוצעת של 16.5% מאז כניסתן למדדים. נראה שההתלהבות הראשונית מההנפקה, והשפעת רכישת המניה על ידי קרנות הסל, כמו גם מסחר דליל ערב הכניסה למדדים וחוסר יכולת לבצע שורט על המניה באותו זמן, תומכות במחיר המניה שמזנק בשבועות הראשונים שלאחר ההנפקה, אבל לאחר מכן היתה למניות תשואת חסר מהותית לעומת מדדי הייחוס.

התשואה המשוקללת שהניבו כל 63 המניות החדשות, לפי שעה, עומדת על 16.4% לעומת מחירן בהנפקה, והיא עוקפת את תשואת מדד ת"א־125 שהניב 10.7% מתחילת השנה. התשואה מאז ההנפקה משוקללת לפי הפער שבין מחיר המניה (כולל רכיב אופציות, אם חולקו) מתואם דיבידנדים, פחות המחיר בהנפקה.

עדכון הפרמטרים למניות שנכללות במדדים נעשה פעם בחודש, ובו מותאם משקל המניות במדד לשינויים במדרגת אחזקות הציבור, בכמות המניות הרשומות ולשינויים בפקטור משקל. באותו מועד מכניסה הבורסה במסלול המהיר מניות חדשות שעומדות בתנאי המדד. העדכון מתבצע ביום חמישי של השבוע הראשון בכל חודש, כאשר המועד הקובע לעדכון הוא יום חמישי שחל 3 שבועות לפני מועד העדכון, במקרה הנוכחי, המועד הקובע לעדכון הוא כאמור מחר.

מניה חדשה תהיה מועמדת לכניסה למדד אם במועד הקובע חלפו 30 יום לפחות מאז תחילת המסחר בה, ולכן היא צפויה להכנס למדדים 11-7 שבועות לאחר תחילת המסחר בה. תקופת ההכשרה הנדרשת לצורך כניסה למדדים במסלול המהיר הסתיימה עבור 35 מתוך 63 המניות החדשות, מתוכן, כאמור, 34 עמדו בתנאים ונכנסו למדדים, 24 מהן מניות מסקטור הטכנולוגיה. זו גם היתה נקודת השבר שלהן. מאז כניסתן של 34 מניות אלה למדדים הן רשמו תשואה שלילית של 11.2% כאמור.

תשואה שלילית ממוצעת של 36.7%

מצבן של מניות הטכנולוגיה מתוך מניות אלה שנכנסו למדדים הוא גרוע יותר, והן רשמו, כאמור, תשואה שלילית ממוצעת של 16.5% מאז כניסתן למדד ותשואה חציונית שלילית של 17.5%. כלומר, התשואה השלילית של המניות החדשות מאז כניסתן למדד נובעת מריבוי מניות הטכנולוגיה. למעשה, רק 3 מתוך 25 מניות הטכנולוגיה שהונפקו השנה השיגו תשואה חיובית לאחר כניסתן למדדים, אך את הירידה במחירן לא ניתן לייחס לירידה במדדים, זאת מכיוון שמדדי ת"א־125 ות"א־טכנולוגיה עלו באותו פרק זמן.

כדי להרחיב את המדגם "כלכליסט" בחן גם את 13 המניות שהונפקו בנובמבר ודצמבר 2020 שנכנסו למדדים במהלך הרבעון הראשון של השנה. מניות אלו הציגו תשואה שלילית חריגה של 27.9% בממוצע מאז כניסתן למדדים ועד 8 ביולי - כאשר 10 מהן מניות טכנולוגיה שהציגו תשואה שלילית ממוצעת של 36.7% מאז כניסתן למדדים. גם במקרה זה את מרבית הירידה לא ניתן לייחס למדדי הייחוס, ת"א־125 ות"א־טכנולוגיה שהשיאו 6.16% ומינוס 2.48% בהתאמה, באותו פרק זמן.

ההפסד של מחזיקי קרנות הסל

לפני כניסתן למדדים, 34 המניות שהונפקו השנה יצרו למשקיעים תשואה חיובית (יחד עם רכיב האופציות) של 24% מאז ההנפקה, כאשר חלק גדול מהתשואה הושג כבר ביום הראשון למסחר, אך לאחר הכניסה למדדים הן הפסידו בממוצע 11.2% מערכן. בלטו במיוחד המניות של טראקטנט ופוםוום, שהכפילו את ערכן ביום המסחר הראשון, ומניות נוספות שזינקו בעשרות אחוזים ביום המסחר הראשון בהן, אך מאז הכניסה למדדים מחצית מהתשואה הזו התפוגגה. מי ששרכשו את המניות בהנפקה ומכרו אותן עם כניסתן למדדים, הרוויחו.

מי שהפסידו הם מחזיקי קרנות הסל שרכשו את המניות ביוקר ומשקיעים שרכשו אותן בסמוך לכניסתן למדדים. התוצאות קיצוניות יותר במדגם של 25 מניות הטכנולוגיה שהונפקו מתחילת השנה והספיקו להיכנס למדדים. מניות אלו השיגו תשואה ממוצעת של 3.9% לעומת שוויין בהנפקה, כשרק 7 מהן השיגו תשואה חיובית, אך תשואה זו נובעת מזינוק ממוצע של 24.5% ממועד ההנפקה ועד כניסתן למדדים, שנמחק כמעט לחלוטין לאחר הכניסה למדדים. עיקר התופעה הזו מיוחס לתשואה חריגה של יותר מ־100% במניות פומוום וביו מיט פודטק ממועד ההנפקה ועד עכשיו.

אם נביא בחשבון את כל 35 מניות הטכנולוגיה שנכנסו במסלול המהיר למדדים מתחילת השנה, הרי שהן השיגו תשואה חיובית ממוצעת של 2.5% בלבד לעומת שוויין בהנפקה, אך תשואה זו מורכבת מזינוק של 28% ממועד ההנפקה ועד הכניסה למדדים, ומנגד, קריסה של 20% מאז הכניסה למדדים. כאמור, עיקר התשואה החיובית הושגה כבר ביום המסחר הראשון, שבו מניות רבות נסחרו בפער גדול מעל מחיר ההנפקה. במילים אחרות, מניות אלו הציגו זינוק חד במחירן בשבועות הראשונים למסחר בהן, עד לכניסתן למדדים, אך לאחר מכן מחירן קרס והתשואה נעלמה.

, צילום: צביקה טישלר")

השורטיסטים נכנסים לפעולה

"אפקט הכניסה למדד" מספק הסבר חלקי בלבד לתופעה זו. כניסה צפויה של מניות למדד תומכת במחיריהן בשבועות שלפני הכניסה, אך לעיתים קרובות יש לחץ שלילי על המניה לאחר הכניסה למדד מכיוון שהעלייה במחיר נבעה מגורם טכני - ביקוש שמגיע מקרנות הסל - ולא מגורם כלכלי כמו שיפור במצב החברה. אפקט המדד משפיע בעיקר על מחיר מניות "חלום" שעדיין לא מציגות רווחיות גבוהה יותר, זאת בגלל הקושי לתמחר אותן. אבל על פי רוב, השפעת אפקט המדד על מחיר המניות נמוכה בהרבה מהקריסה שהצגנו כאן, ולכן הוא מהווה לכל היותר רק חלק מהתמונה.

חלק נוסף מהקריסה נובע מהמסחר במניות ערב כניסתן למדדים, עד אז כמעט שלא ניתן לבצע שורט על המניה כי לא ניתן לקבל עליהן השאלות. בנוסף, למעט כמה ימים מיד לאחר ההנפקה וכמה ימים ערב הכניסה למדדים, המסחר במרביתן דליל יחסית. בתנאים אלו תיתכן השפעה גדולה על המחירים באמצעות המלצות על מניות החלום, שמגיעות ברובן משחקנים בשוק ההון שכלל לא קשורים לאותן חברות. לאחר הכניסה למדדים, על פי רוב, חלה עלייה במחזורי המסחר וניתן לבצע שורט על המניות, ועיוותים שיוצר המסחר על מחירי המניות פוחתים. מנגד, נוצר עיוות חדש שנובע מעדכוני המשקל החודשיים במדדים, כאשר במרבית המקרים נוצרו היצעים מצרפיים במדדי הטכנולוגיה כתוצאה מכניסת מניות חדשות נוספות למדדים אלו.

בחודשים אוגוסט וספטמבר צפויות להיכנס למדדים במסגרת המסלול המהיר 28 מניות חדשות, 16 מהן מניות טכנולוגיה. אותן 28 מניות השיגו תשואה ממוצעת חריגה של 24.25% לעומת שוויין בהנפקה, כאשר התשואה הממוצעת על מניות הטכנולוגיה היתה 28.6%. כלומר, הזינוק במחיר המניות החדשות בשבועות הראשונים למסחר בהן נמשך. לא יהיה זה מפתיע אם אותן מניות, בעיקר מניות הטכנולוגיה, יציגו בממוצע תשואת חסר אחרי כניסתן למדדים. קרנות הסל יהיו מחוייבות לרכוש את המניות האלו עם כניסתן למדדים, אך יתר המשקיעים צריכים לבחון האם כדאי להם לצמצם את החשיפה לאותן מניות לקראת כניסתן למדדים, בגלל תשואת החסר הבולטת של המניות שאותן סקרנו.

החשש מהיווצרות סלקציה שלילית

בשנה החולפת נפתח חלון הזדמנויות לחברות לבצע הנפקה בבורסה בעקבות העלייה בנכונות של הציבור להשקיע במניות חדשות בכלל, ובמניות טכנולוגיה בפרט. החשש של המשקיעים הוא מהיווצרות סלקציה שלילית, שמשמעותה שחברות איכותיות יותר יבצעו גיוסי הון מחברות השקעה פרטיות, וימתינו לבצע הנפקה ראשונית בארה"ב בשווי של יותר ממיליארד דולר, ואילו חברות שלא מצליחות למצוא משקיעים מקצועיים שמוכנים להשקיע במחיר שהן מבקשות יפנו להנפקה בתל אביב.

אם אכן סלקציה שלילית מתקיימת, הרי שהתוצאה תהיה תשואת חסר למניות שהונפקו. קשה מאוד להעריך עד כמה תופעה זו מתקיימת, ועל פי רוב ניתן לקבוע זאת רק במבט לאחור. דוגמה בולטת לסלקציה שלילית ניתן לראות בחברות הביומד שהונפקו בתל אביב בעשור הקודם ויצרו תשואת חסר מהותית למדד הביומד. ניתוח "כלכליסט" מצא תשואת חסר בולטת למניות הטכנולוגיה החדשות בחודשים לאחר כניסתן למדדים, אך מנגד נמצאה תשואת יתר בתקופה הקצרה עד לכניסה למדדים. לכן, בשלב זה, קשה לקבוע אם תופעת הסלקציה השלילית מתקיימת, אבל מומלץ למשקיעים להיות זהירים לגבי מניות חלום שערכן נובע מצפי לרווחיות עתידית, ובפרט לגבי כאלה שמונפקות כעת.

הכותב הוא כלכלן בחברת הייטק