| צילום: בלומברג

| צילום: בלומברג

ניתוח

החשש מהגירעון מתחיל להכביד על גיוסי החוב של המדינה

הנפקת האג"ח הממשלתיות השבוע, שבה גויסו 3.5 מיליארד שקל, זכתה לביקושים נמוכים משל הנפקות קודמות בשל ההנחה שהזינוק בגירעון ימשיך להגדיל את ההיצע. האם השוק המקומי יצליח לקלוט אג"ח בעשרות מיליארדי שקלים ב־2024 בלי שהתשואות יקפצו?

החשש מהעלייה הצפויה בגירעון וגם מהורדת דירוג האשראי של מדינת ישראל מתחיל לחלחל לשוק האג"ח הממשלתיות המקומי. מתחילת השנה נרשם סנטימנט שלילי בשוק האג"ח, וזאת על אף הורדת הריבית בתחילת השנה, שלא היתה ברורה מאליה. גם נתוני האינפלציה הנמוכים שפורסמו השבוע, ושמהווים לכאורה רוח גבית להמשך הורדות הריבית, לא הצליחו לשנות את המגמה ואתמול נרשמו ירידות שערים של עד 0.7% באג"ח הממשלתיות. מתחילת השנה ירדו האג"ח השקליות הארוכות (10 שנים ומעלה) ב־3.47%.

אינדיקציה נוספת לחולשה בשוק האג"ח הגיעה משוק ההנפקות. ביום שני נערך גיוס האג"ח השבועי ובו גייסה המדינה 3.5 מיליארד שקל. לדברי פעילים בשוק האג"ח, תוצאות ההנפקה היו פושרות למדי בהשוואה להנפקות קודמות.

התוצאות הפושרות התבטאו בפרמטר יחס הביקוש להיצע. בשתי סדרות אג"ח בלט יחס נמוך יחסית של 2.8-2.5. כלומר, שהביקוש היה גבוה מההיצע פי 2.5 עד פי 2.8. כך, למשל, בסדרה השקלית לפברואר 2029 נרשם יחס של 2.53 לעומת יחס ביקוש להיצע של מעל 4 בהנפקות דומות שנעשו ברבעון האחרון של 2023, שבו היתה המלחמה.

"בהנפקת אג"ח מדינה שבה היחס בין הביקוש להיצע נמוך מ־3, היחס נחשב לנמוך", אומר גורם פעיל בשוק האג"ח. עם זאת, בהנפקת הסדרה באג"ח משתנה נרשם יחס ביקוש להיצע גבוה מהמקובל, של 6.27. עוד מציינים גורמים בשוק ההון כי מחיר הסגירה בהנפקות השבוע היה מעט נמוך לעומת מחיר האג"ח באותו יום בחלק מהסדרות, בעוד הנפקה חזקה מסתיימת במחיר השוק ומעלה.

אחד מעושי השוק שמשתתפים בהנפקות האג"ח של המדינה, סבור כי התוצאות הפושרות יחסית של הגיוס האחרון נובעות בעיקר מהצפי להמשך גיוס גבוה. "יש חשש מהתלקחות בצפון ומהורדת דירוג לישראל. במקביל, בשוק מבינים שלא חייבים להסתער על הסחורה בהנפקות האג"ח, כי בשבוע הבא ובזה שאחריו תהיה מספיק סחורה בהנפקות. לכן אפשר להמתין ולראות אם אי־הוודאות תרד קצת בתקופה הקרובה", הוא אומר.

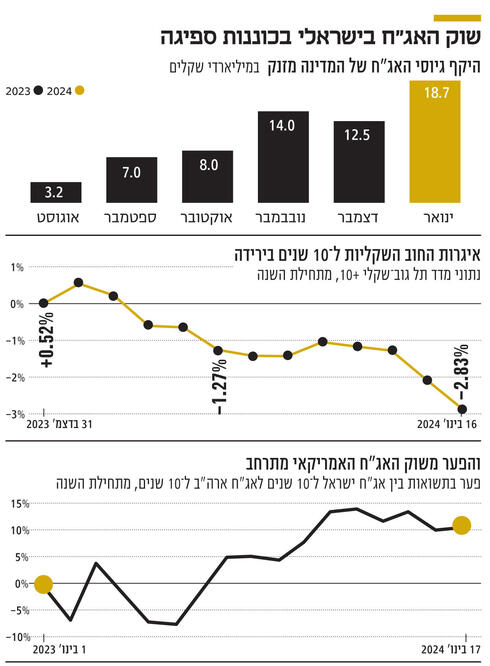

מאז החלה המלחמה הגדיל משרד האוצר את היקף הנפקות האג"ח, מתוך הערכה שהגירעון יגדל. השיא הגיע בגיוסים לחודש ינואר, שאמורים להסתכם ב־18.7 מיליארד שקל לעומת כ־8 מיליארד שקל בחודשים שלפני המלחמה. עד כה הגיוסים עברו בצורה חלקה, לא מעט בזכות הסנטימנט החיובי ששרר בשוק האג"ח בחו"ל וירידת התשואות שנרשמה שם, שסיפקה רוח גבית גם לשוק המקומי. גם התחזקות השקל והצפי להורדת ריבית – שהתממש בתחילת השנה - סייעו לכך שהנפקות האג"ח הגדולות נקלטו היטב בשוק.

אלא שמתחילת 2024 הסנטימנט פחות חיובי: בחו"ל תשואות האג"ח עולות, ואילו בישראל העלייה חדה אף יותר. התוצאה היא שהמרווח בין תשואות האג"ח בישראל ל־10 שנים אל מול תשואות האג"ח בארה"ב ל־10 שנים התרחב מפער שלילי של 2 נקודות בסיס בעת הורדת הריבית בתחילת החודש, לפער של כמעט 14 נקודות בסיס, נכון לאתמול. הגורם המרכזי שמעיב על השוק המקומי הוא כאמור העלייה הצפויה בגירעון.

"יש הידרדרות של תרחיש הבסיס בגירעון השנה, אומר יניב פגוט, סמנכ"ל בכיר ומנהל מחלקת המסחר בבורסה. "עד לפני שלושה שבועות דיברו על 5%, עכשיו כבר מדברים על 7%-6.5%. צריך להבין שכל עלייה של 1% בגירעון מצריכה להגדיל את גיוס האג"ח ב־20 מיליארד שקל בשנה. השאלה מה כושר הספיגה של השוק לגיוס חוב בהיקף הזה". לדברי פגוט, "גם לגבי תקציב הביטחון נזרקים לאוויר מספרים על הגידול הקבוע שצפוי, של 60-50 מיליארד שקל. כל מספר זוכה. אבל צריך להבין שלמספרים הללו בסוף יש השלכות על היקף גיוס האג"ח בשוק ההון, ועל יכולת השוק לעכל היקף כזה של היצע".

בנוסף, בסקירה שפרסמה השבוע המחלקה הכלכלית בבנק הפועלים עולה כי מה שעוד גורם לחולשה בשוק האג"ח אלו תשואות אג"ח ממשלת ישראל הנסחרות בחו"ל, שהן גבוהות יותר. כך שנראה שמתחיל תהליך של התאמת התשואות לכך גם בישראל. "התחזית לגירעון גבוה וריבוי הנפקות בשוק המקומי מביאים לתהליך שבו פרמיית הסיכון, שתומחרה בעיקר באג"ח הנסחרות בחו"ל, זולגת לתמחור של האג"ח המקומיות. מבחינת המוסדיים קיימת העדפה לשוק זה, גם אם הסחירות בו אינה גבוהה. תהליך זה צפוי, להערכתנו, להימשך ככל שהנפקות החוב הגבוהות יימשכו. כמו בחוק הכלים השלובים, נראה את פרמיית הסיכון מתומחרת גם כאן", נכתב בסקירה.

בהקשר זה ראוי להזכיר שאם אכן מגמת עליית התשואות תימשך ‑ אם בשל העלייה בפרמיית הסיכון של ישראל בעקבות התפתחויות גיאו־פוליטיות, ואם בשל קושי של השוק המקומי לקלוט היקפי גיוס חוב הולכים וגדלים ‑ יהיו לכך השלכות. עלייה בתשואות האג"ח מייקרת את עלויות מימון החוב של מדינת ישראל, שבסופו של דבר הציבור יצטרך לשאת בהן. בנוסף, עליית התשואות גם מייקרת את כלל עלות האשראי במשק. תשואות האג"ח מהוות בנצ'מרק בקביעת מחיר ההלוואות והמשכנתאות, כך שלעליית התשואות יש השפעות שהן מעבר לשוק ההון, המשפיעות על יוקר המחיה בישראל.