בורסת תל אביב | צילום: בלומברג

בורסת תל אביב | צילום: בלומברג

פרשנות

המקלט הבטוח של משקיעי חברות הדיבידנד מתחיל להתענן

הריבית האפסית והגאות בשווקים שיגרו לבורסה משקיעים שהעדיפו חברות שמשלמות דיבידנד על בסיס קבוע — בעיקר מתחום הנדל"ן המניב. אך למרות הצפי לעלייה בתשואת הדיבידנד השנה, מרחף מעל הסיכון של פגיעה בתוצאות העסקיות

בעשור האחרון נפתחו מאות אלפי חשבונות מסחר בישראל, שכן השילוב בין ריבית נמוכה לגאות בשוקי ההון משך את הציבור לבורסה. לצד רודפי חלומות הצטרפו לשוק גם משקיעים סולידיים, ורבים מהם נקטו אסטרטגיה של השקעה במניות של חברות שמחלקות דיבידנד באופן קבוע. זאת כי לאור הריבית האפסית הם הסתפקו בתשואת דיבידנד שנתית של 3%. אבל בזכות החגיגה בשוק ההון הם נהנו גם מרווחי הון. הם באו לחפש אתונות בדמות תשואת דיבידנד חד־ספרתית נמוכה, כחלופה לריביות העלובות בבנקים, ומצאו מלוכה בדמות רווחי הון של עשרות אחוזים בשנה. בין חברות הדיבידנד בולטות חברות הנדל"ן המניב, ובראשן קרנות הריט, שחייבות לחלק לפחות 90% מרווחיהן כדיבידנד.

בינואר 2022 האינפלציה הרימה ראש ולכולם היה ברור שכדי להוריד אותה יידרש בנק ישראל להעלות את הריבית במשק. ואכן, מאפריל 2022 העלה הבנק המרכזי את הריבית שמונה פעמים, מ־0.1% לרמה הנוכחית של 4.25%. אותם משקיעים, שהיו מוכנים לקחת סיכון ולהשקיע בשוק המניות כדי לקבל תשואת דיבידנד של 4%, יכולים כיום למצוא תשואה גבוהה יותר בפיקדון בנקאי חסר סיכון או באג"ח של מדינת ישראל. לפיכך, האטרקטיביות של מניות הדיבידנד פחתה, מחיריהן ירדו, המשקיעים ספגו בהן הפסדי הון וקיבלו תזכורת לכך שהשקעה במניות שמחלקות דיבידנד היא לפני הכל השקעה במניות.

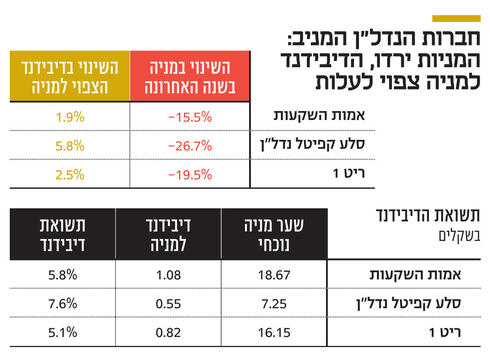

הנקודה המעניינת היא שהפסדי ההון במניות הללו מתרחשים למרות העובדה שלא חלה הרעה בהיקפי הדיבידנד שהחברות מחלקות. יתרה מכך, הדו"חות התקופתיים ל־2022 מצביעים על עלייה בדיבידנד הצפוי ל־2023. מדיניות חלוקת הדיבידנד של חברת הנדל"ן המניב אמות לשנה הנוכחית מצביעה על עלייה של 2% בדיבידנד שיחולק לבעלי המניות, ריט 1 מציגה עלייה של 2.5% לעומת הדיבידנד שהוכרז אשתקד, ובמקרה של סלע קפיטל נדל"ן העלייה בדיבידנד השנה מגיעה ל־6%.

עלייה בדיבידנד הצפוי במקביל לירידה במחיר המניה היא המתכון לעלייה בתשואת הדיבידנד — מדד שמחושב באמצעות חלוקה של הדיבידנד למניה שהחברה צפויה לחלק בשנה הקרובה בשער המניה הנוכחי. המשמעות היא שהיום המשקיעים יכולים לקנות במחיר נמוך יותר דיבידנדים עתידיים בהיקפים גבוהים יותר. לדוגמה, כאשר ריט 1 פרסמה לפני שנה את מדיניות חלוקת הדיבידנד ל־2022, נסחרה המניה במחיר שגילם תשואת דיבידנד של 3.9%. כיום, לנוכח הירידה במניה והעלייה בהיקף הדיבידנד שריט 1 צפויה לחלק השנה, משקף מחיר המניה תשואת דיבידנד גבוהה יותר של 5.1%.

אם לפני שנה האיום שריחף מעל ראשי המשקיעים במניות הדיבידנד היה עלייה בריבית, הרי שכיום מאיימת עליהם פגיעה בתוצאות העסקיות של החברות, שתחייב מדיניות מהודקת של חלוקת דיבידנד. תרחיש כזה עלול להתפתח במקרה של מיתון או האטה כלכלית, שתלווה בירידה בדמי השכירות ובתפוסה. בדו"חות 2022 אין סימנים לפגיעה בפרמטרים התפעוליים של חברות הנדל"ן המניב, אך כפי שאמר השבוע נתן חץ, בעל השליטה בחברות אלוני חץ ואמות, בשיחת הוועידה למשקיעים: "הדבר הכי צפוי הוא אירועים בלתי צפויים, והדברים הבלתי צפויים לא מודיעים מתי הם מגיעים, איך הם מגיעים ומאיזה כיוון". משקיעים בחברות דיבידנד יכולים לספוג הפסדי הון כל עוד תשואות הדיבידנד אינן נפגעות. מחזיקי אג"ח תמיד מקבלים באהדה מדיניות דיבידנדים מרוסנת, אבל בעלי מניות עלולים להתאכזב ולבקר מהלך כזה.

העובדה שתשואת הדיבידנד הנוכחית גבוהה מזו ששררה בשוק לפני שנה לא הופכת את המניות של חברות הדיבידנד לאטרקטיביות יותר, שכן גם התשואה של האלטרנטיבות חסרות הסיכון (אג"ח ממשלתיות ופיקדונות בנק) עלתה. מה שיכול היום להפוך את ההשקעה במניות דיבידנד להזדמנות הוא העובדה שהריבית כבר עלתה. נכון, היא יכולה להמשיך לעלות, וסביר שכך יקרה בעתיד הקרוב, אבל זה כבר מתבטא בציפיות המשקיעים.

מאחר שאפילו נגיד בנק ישראל אינו יודע מתי הריבית תפסיק לעלות ומתי תתחיל לרדת, אפשר לומר בנחרצות כי לפני שנה, כשהריבית הייתה 0.1%, פוטנציאל הירידה שלה היה נמוך משמעותית מהמצב כיום — 4.25%. במילים אחרות, הסיכון מפני עליית ריבית היה קיים לפני שנה וקיים גם היום. ההבדל הוא שאז ההסתברות לכך הייתה ודאית — והיום יש גם סיכוי לירידה.