פסל הדוב בחזית בורסת פרנקפורט. השוק הדובי הנוכחי הוא ה־27 מאז 1928 | צילום: בלומברג

פסל הדוב בחזית בורסת פרנקפורט. השוק הדובי הנוכחי הוא ה־27 מאז 1928 | צילום: בלומברג

פרדוקס העדר הבורסאי: זינוק תוך כדי שעיטה במדרון

60% מהימים הכי טובים בבורסות בארה"ב התרחשו בשוק דובי, בין היתר בשל תופעת העדר — ביצוע רכישות מצד מנהלי השקעות שלא רוצים לפגר אחרי הבנצ'מרק. גם הציבור בישראל, שלמד שאת השוק אי אפשר לתזמן ושרוצה לפזר סיכון, יצא מהסקטורים ונהר למדדים הרחבים בת"א

בחודש שעבר נכנסה וול סטריט לשוק דובי. כלומר, המדדים המובילים — S&P 500 ונאסד"ק — ירדו ב־20% ויותר משיאם האחרון.

בחסות הריבית, שהבנק המרכזי של ארה"ב מעלה בצורה אגרסיבית כדי להחזיר את שד האינפלציה לבקבוק, חוות הבורסות טלטלות של ממש. מתחילת השנה הנוכחית ירד מדד S&P 500 בכ־18% ומדד נאסד"ק, עתיר מניות הטכנולוגיה, צלל ב־26%.

השוק הדובי הנוכחי הוא ה־27 במספר מאז 1928. כלומר, שוק דובי מתרחש בממוצע אחת לשלוש שנים וארבעה חודשים, ונמשך בממוצע 10 חודשים. השוק הדובי של 2022 החל באמצע יוני, כך שככל שהוא עתיד להצטרף לסטטיסטיקה, נכונה לציבור המשקיעים עוד תקופה ארוכה של חוסר נחת.

אלא שבתוך הגל הפסימי הזה מתרחשים גם זינוקים חדים. לפי נתונים שפרסם האנליסט והפרשן הכלכלי מארק הלברט באתר מרקטווטץ' (MarketWatch), 60% מהימים שבהם נרשמו העליות הכי משמעותיות בבורסות בארה"ב היו בזמן שוק דובי. ואכן, גם בשוק הדובי הנוכחי נרשמו ימים של עליות. כך, מדד S&P 500 עלה בכ־7.5% מהתחתית שאליה הגיע בחודש שעבר, בעת שנכנס לשוק דובי, ואילו נאסד"ק ניתר ב־10%.

זה קורה, בין היתר, בזכות תופעת העדר, או הרצון להישאר בממוצע, שמאפיינת מנהלי השקעות בשעת טלטלות. בסופו של דבר, מנהלי השקעות רבים בגופים מוסדיים, שמנהלים את חסכונות הציבור, רוצים יותר מכל להיות פחות או יותר בממוצע ברגעים שכאלה — לא לפגר מאחורי מדדי ההשוואה, שעל פיהם הם נמדדים.

זאת משום שכשהשוק יורד, הסלחנות גדולה יותר. במילים אחרות, טוב ונחמד לעמוד בראש טבלאות התשואות בשגרה או בזמנים טובים במיוחד, וכך לגייס כספים רבים, אבל הדרך להפחית את האפשרות שתסבול מדימום של כספים בעת משבר הוא לא לפגר אחרי הבנצ'מרק. כי כשהשוק יורד, כולם נרטבים. אז למנהל ההשקעות כדאי פשוט לא להירטב יותר מכולם.

בימים אלה אנו רואים דוגמה טובה לכך. בית ההשקעות הגדול בישראל, אלטשולר שחם, סופג פדיונות עתק, שהגיעו ביוני לשיא של 5.5 מיליארד שקל.

הפדיונות האלה מתרחשים על רקע תשואות החסר שמציג בית ההשקעות, אבל תשואות החסר האלה מתרחשות בשעה שגם כל מתחריו מציגים תשואות שליליות. כך צללה ביוני קרן ההשתלמות במסלול הכללי של אלטשולר שחם ב־4.25% — התשואה הנמוכה ביותר בחודש זה – בעוד הממוצע היה אמנם שלילי, אך בשיעור של 2.3%.

הפדיונות הכבדים בשילוב התשואות השליליות הביאו לכך שאלטשולר שחם "מחק" את רכישת פסגות. כלומר, היקף הנכסים שהוא מנהל בגמל ובפנסיה, שזינק ל־215 מיליארד שקל לאחר הרכישה שבוצעה לפני שנה וחודשיים, חזר לרמתו ערב בליעת פסגות — 167 מיליארד שקל.

אז איך קורה שכל השוק דוהר במדרון ובכל זאת אנו חוזים בזינוקים? העדר הוא התשובה. כשהשוק מתחיל לעלות, המוסדיים — שרוצים להתכנס לממוצע בשעת טלטלות ואי־ודאות — יורדים מגדר המזומן שעליה הם יושבים ומזרימים כסף לשוק, כדי לא לפספס את התשואות שאפשר להשיג מהעליות. העליות האלה, בתורן, מביאות לכך ששחקנים שביצעו שורטים צריכים לסגור את הפוזיציות שלהם לפני שההפסדים יעמיקו, מה שמביא לעלייה נוספת.

שורט מתבצע באמצעות השאלה של מניה, שאותה השואל מוכר באופן מיידי ומתחייב להחזיר למשאיל במועד מוסכם. ככל שהמניה תרד בטווח הזמן הזה, השואל ירוויח, שכן הוא יקנה אותה במחיר נמוך יותר ויחזיר למשאיל. אם היא תעלה — הוא יפסיד. בניגוד לרכישת מניה, לפוזיציית שורט אין גבול להפסד שהיא יכולה לייצר, ולכן כשהשוק עולה, שחקנים רבים ממהרים לסגור את הפוזיציות. וזה אומר שהם צריכים לקנות את המניה במחיר גבוה יותר, ובכך הם מזרימים ביקושים שמתדלקים את המניה.

מכיוון שהזינוקים האלה מתרחשים בשוק דובי, חלק מהכספים שזורמים לשוק בימי עליות עושים את דרכם לתוך מלכודת דובים.

כלומר, נכנסים במומנטום זמני של עלייה, שצפוי להפוך בהמשך לירידה. במקרה של השוק הנוכחי, סביר להניח שירידות נוספות יתרחשו כשהבנקים המרכזיים ימשיכו להעלות את הריבית, כדי להילחם באינפלציה שמתגלה כעיקשת.

כעת הצפי הוא שבשנה הבאה הריבית בארה"ב תגיע ל־3.75%, אולם ענקית ההשקעות בלקסטון חוזה שהיא תגיע גם ל־5%. זאת, בהתאם לדברים שהשמיע גם מנכ"ל גולדמן זאקס השבוע, לגבי האינפלציה, שלדבריו השתרשה עמוק בכלכלה האמריקאית. פירוש הדבר הוא שהפד ייאלץ לנקוט צעדים אגרסיביים כדי לקרר את עליות המחירים.

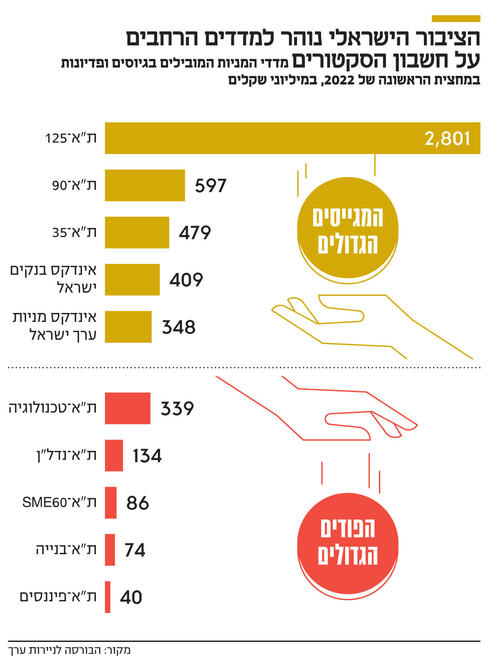

תופעת העדר אינה רק נחלת מנהלי ההשקעות, אלא גם של הציבור הרחב. מסיכום תעשיית הקרנות הפאסיביות למחצית הראשונה של 2022, שפרסמה השבוע בורסת ת"א, עולה כי "הציבור עבר להשקיע במדדי מניות רחבים על חשבון השקעה בסקטורים של נדל"ן ופיננסים, שהיו בולטים יותר במהלך 2021".

מהנתונים עולה כי 166 הקרנות הפסיביות, שמשקיעות במניות בישראל, מנהלות 45.5 מיליארד שקל, בעוד שבסוף 2021 הסתכם היקף הנכסים של הקרנות האלה ב־45 מיליארד שקל, ובסוף 2020 עמד היקף הנכסים על 31 מיליארד שקל. העלייה מיוחסת גם לתשואות טובות, שכן הבורסה המקומית הציגה ביצועים טובים משל מקביליה, אבל גם לגיוסים.

במחצית הראשונה של השנה גייסו הקרנות האלה מהציבור 4.1 מיליארד שקל, כשההשקעות במדדים הרחבים — ת"א־125 ות"א־90 — עמדו על יותר מ־3 מיליארד שקל. ההשקעות האלה באו על חשבון מדדי הנדל"ן והפיננסים. ואכן, במחצית הראשונה של השנה הנוכחית המדדים האלה סבלו מפדיונות (ראו תרשים).

הדבר מעיד, במידה רבה, על כך שגם הציבור מעדיף להתכנס לממוצע, תוך פיזור הסיכון. אבל הוא מעיד על דבר נוסף – התבגרות השוק. במרץ 2020, כשישראל נכנסה לסגר הראשון ומשבר הקורונה היכה בכל כוחו בשוק, הציבור ברח בבהלה מהבורסה. ב־15 במרץ, יום הכניסה לסגר, פדה הציבור יותר מ־10 מיליארד שקל ביום אחד מקרנות הנאמנות.

הדבר הוביל לכך שהציבור הרחב לא נהנה בצורה מלאה מהראלי שהחל בשווקים באפריל ונמשך עד סוף 2021. והנה, כעת, על אף שהשווקים רועדים, לא רק שהציבור אינו בורח מהשוק, הוא אף נכנס אליו. ויש בכך היגיון. הציבור לא רוצה לפספס את אותם ימים טובים שמתרחשים בשוק דובי, מתוך הבנה שאת השוק אי אפשר לתזמן, שכן זו משימה קשה מאוד גם למנהלי ההשקעות הטובים ביותר. לפי מחקר של בנק אוף אמריקה, מדד S&P 500 השיא תשואה של 17,715% בשנים 2020־1930.

אם היה לך כדור בדולח, וידעת להוציא את הכסף שלך מהשוק בכל אחד מעשרת הימים הגרועים ביותר בכל עשור, הרי שהתשואה היתה עומדת על נתון בלתי נתפס של קרוב ל־3.8 מיליון אחוזים. אולם מי שהחמיץ את עשרת ימי המסחר החזקים ביותר בכל אחד מהעשורים האלו, קיבל תשואה של קצת פחות מ־28% באותן תשעים שנים. וכאמור, 60% מימי המסחר הטובים ביותר התרחשו במהלכו של שוק דובי. אז מי מפחד מהדוב הגדול? כולם, ללא ספק. אבל למנוסה ממנו עלול להיות מחיר כבד.