אנדרו אביר המשנה לנגיד בנק ישראל | צילום: עמית שעל

אנדרו אביר המשנה לנגיד בנק ישראל | צילום: עמית שעל

חוק שטרום לא הספיק? באוצר רוצים עוד רפורמות להגברת התחרות בבנקים

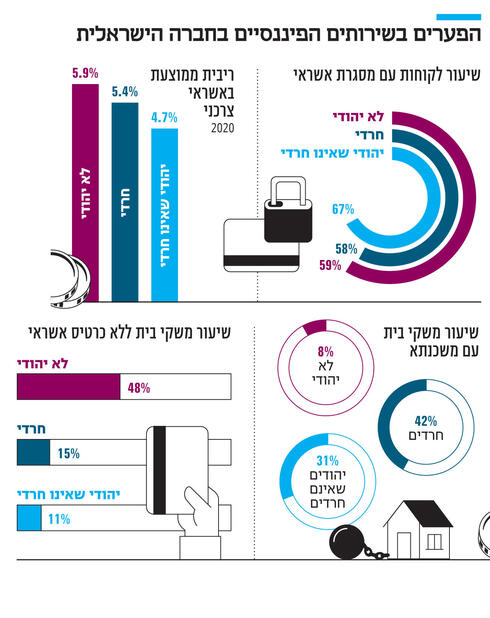

דו"ח הצוות הבינמשרדי לשיפור הנגישות הפיננסית חושף מחלוקות בין אגף התקציבים לוועדה שבראשות בנק ישראל. האוצר פרסם דעת מיעוט ובו טען שרמת התחרות הנמוכה בבנקים משפיעה לרעה על נגישות אוכלוסיות חלשות, וקרא להסרת חסמים

המתיחות בין בנק ישראל למשרד האוצר שוב צפה, גם כאשר מדובר בנושאים שלכאורה אמורה להיות עליהם הסכמה רחבה. בתחילת השבוע פרסם בנק ישראל את מסקנות הצוות הבינמשרדי לגיבוש תוכנית לאומית להגברת ההכלה הפיננסית. שם הוועדה מורכב ולא ממש ידידותי, אולם הכוונה היא למצוא דרכים שישפרו את הנגישות של כלל האוכלוסיה בישראל לשירותים פיננסיים ובעלויות סבירות. ל"הכלה פיננסית" חשיבות רבה, שכן היא מסייעת ליציאה ממעגל העוני, צמצום אי השיוויון, הקטנת הכלכלה השחורה וקידום הצמיחה.

הוועדה, בראשות המשנה לנגיד בנק ישראל אנדרו אביר והמשנה ליועצת המשפטית לממשלה כרמית יולס, מצאה שעיקר הבעיות קיימות באוכלוסיה הערבית, חרדית ולעיתים גם באוכלוסיות אחרות במצב סוציו־אקונומי נמוך. הוועדה פרסמה המלצות לצמצום הפערים ושיפור הנגישות.

אלא שבאופן מפתיע, בסוף הדו"ח מופיעה עמדת מיעוט של אגף התקציבים באוצר, ממנה ניתן ללמוד על המתיחות בין המשרד לבין בנק ישראל, שהוביל את הוועדה. משמעות עמדת המיעוט, היא שעמדת האוצר לא התקבלה על ידי חברי הוועדה, ולכן הוחרגה כעמדת מיעוט.

"בולט בהיעדרו (בדו"ח. ע"א) גורם משמעותי ביותר בנושא של רמת התחרות הנמוכה במגזר הבנקאי", כותבים באגף התקציבים. באוצר חושבים, שהכלה פיננסית היא סוגיה שיש לה שני צדדים. צד אחד הוא הצרכן - איך הוא ניגש לעולם פיננסי מורכב וכיצד לסייע לו. אולם קיים צד שני, משלים, שהוא המערכת הפיננסית. האם המערכת מספיק תחרותית ולכן נאלצת לפנות לכל סוגי האוכלוסיות, או שנוח לה הסטטוס קוו והיא יכולה להתמקד רק באוכלוסיות שקל לה לעבוד עימן. באוצר חשבו שהדו"ח התמקד בצד הצרכן ושיש צורך לפתור את הצד השני של המשוואה.

"אי לכך, לעמדת אגף תקציבים היה ראוי לבחון את רמת התחרותיות בשווקים הפיננסיים, וביתר שאת בשווקים בהם זוהו פערים בהכלה פיננסית — שוק האשראי ושוק התשלומים הנשלטים כיום על ידי המערכת הבנקאית, ואת החסמים לתחרות בשווקים אלו", נכתב בעמדת המיעוט.

קשה שלא לתהות אם באמירה זו חושבים באוצר שוועדת שטרום לא סיפקה את התוצאות המקוות, וכי יש צורך ברפורמות חדשות. ועדת שטרום, שהוקמה ביוזמת שר האוצר לשעבר משה כחלון ב־2015, נועדה לטפל בהגברת התחרות במגזר הפיננסי במשקי הבית, בעיקר בתחומים של אשראי ותשלומים. הוועדה המליצה, בין היתר, על הפרדת חברות כרטיסי האשראי הגדולות מהבנקים וכן קידמה המלצות להסרת חסמים של תחרות במערכת הבנקאית.

בסביבת האוצר דוחים את הטענה וחושבים שרפורמת שטרום הביאה לתנועה טובה של אשראי מחוץ למערכת הבנקאית ולדינמיקה ששיפרה את רמת התחרות. עם זאת, רמת התחרות עדיין אינה מספיק גבוהה ונדרשת עוד דחיפה בתחומים כמו אשראי לעסקים קטנים ועולם התשלומים.

בעמדת האוצר בדו"ח אין כמעט המלצות ספציפיות לשינויים הנדרשים, אלא נכתב בצורה כללית כי יש לפעול להסרת חסמים עבור פעילותם של גופים פיננסיים חוץ־בנקאיים ובמיוחד גופים חוץ־בנקאיים חדשניים. הכוונה בעיקר לנושאים שהועלו בחוק ההסדרים האחרון, שהוקפא בשל התפרקות הממשלה.

עוד ממליצים באוצר לבחון פרסום תקופתי של היקף הפעילות של המערכת הבנקאית במגזרים בהם ההכלה הפיננסית נמוכה, וכן שהרגולטור יבדוק את רמת ההכלה הפיננסית בכל בנק. בנוסף, באגף התקציבים חושבים שיש היעדר שקיפות של הגופים הפיננסיים כלפי לקוחותיהם, מה שמקשה בהשוואה בין מוצרים פיננסים. לכן הם ממליצים לאמץ מודלים כמו הדו"ח התקופתי בפנסיה או פורמט אישור עקרוני למשכנתא, כלומר פורמטים אחידים שהגופים הפיננסיים יחויבו להציג ללקוחותיהם, ושיקל על ההשוואה.

גורמים בסביבת הוועדה דוחים את הביקורת של האוצר, וטוענים כי יש המלצות בוועדה שמתייחסות גם לפעילות השחקנים, ולא רק להעצמת הלקוחות. כך למשל, הם מציינים כי אחת ההמלצות נוגעת להרחבת השימוש בכרטיסי אשראי אוכלוסיות מודרות. בוועדה מצאו שחברות כרטיסי האשראי טענו כי הן לא מנפיקות כרטיסים למי שאין לו כרטיס אשראי בנקאי, שכן הדבר מעיד על רמת סיכון גבוהה של הלקוח. הוועדה המליצה על תשתית, שבה לקוחות מסוג זה יוכלו להפקיד אצל חברת כרטיס האשראי סכום מסוים, ולקבל מסגרת מסוימת תמורתה, ואז אחרי כמה חודשים, כשבחברת כרטיסי האשראי יראו שהלקוח עומד בתשלומים, הם יגדילו את המסגרת ויחלו לעבוד מולו כלקוח רגיל.

עוד מציינים גורמים בוועדה שהמלצה נוספת שקשורה במבנה השוק ולא רק בצד הלקוח, היא לתת מענקים לגופים בתחום אפליקציות התשלומים, שיגבירו וינגישו פעולות תשלום ביישובים הערביים. יש אפליקציות תשלומים שלא פועלות בחברה הערבית. אולם מי שהתנגד להמלצה הזו זה אגף התקציבים בעצמו, בין היתר בנימוק שההמלצה נבנתה ללא ניתוח כלכלי של יעילותה.

כאמור, בשורה של פרמטרים שבדקה הוועדה, היא מצאה שיש פערים בין האוכלוסיה החרדית והערבית לשאר הציבור בכל הנוגע לנגישות למוצרים פיננסים.

אין ספק שמטרת הוועדה חשובה וחיובית, אולם עולה השאלה האם המלצותיה יישארו על הנייר, בוודאי בסיטואציה הנוכחית כשהמערכת הפוליטית הולכת לבחירות. גורמים בוועדה מציינים כי יש המלצות שנמצאות כבר בתהליך קידום, למשל כל מה שקשור לחינוך פיננסי - שהוחלט שרשות שוק ההון תרכז. בנוסף לכך בנק ישראל יקצה 5 מיליון שקל לחינוך פיננסי במגזר הערבי. המלצות נוספות שהחלו ביישום, הן שהפיקוח על הבנקים יימצא בקשר עם הבנקים בכל הקשור לכך שלא ייסגרו סניפי בנקים במגזר הערבי, וכי ייפתחו סניפים נוספים במקומות מסוימים. סוגיה נוספת שמקודמת על ידי האוצר הוא אילוץ כל עוסק מורשה לקבל אמצעי תשלום דיגיטליים.