פייבוקס וביט. מפסידות מאות מיליוני שקלים בשנה |

פייבוקס וביט. מפסידות מאות מיליוני שקלים בשנה |

ניתוח

מסלול המכשולים של פייבוקס וביט בדרך להשגת רווחים

אפליקציות התשלומים מנסות לצמצם הפסדים באמצעות הפחתת הוצאות, אך הן מתקשות הרבה יותר בצד של ההכנסות, כשלא בטוח שמיליוני המשתמשים שלהן שהתרגלו לשירות בחינם יסכימו לשלם. ברקע עומד איום בדמות מטא, גוגל ואפל

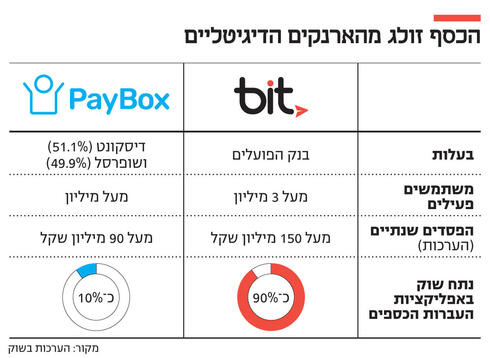

אפליקציות התשלומים ביט ופייבוקס מדממות. כפי שדווח בשבוע שעבר ב"כלכליסט", בהתבסס על הדו"חות הכספיים של שופרסל, את המחצית הראשונה של 2023 סיימה פייבוקס עם הפסד המוערך ב־46 מיליון שקל, לאחר שב־2022 הפסידה החברה, שבשליטת דיסקונט (50.1%) ושופרסל (49.9%), כ־92 מיליון שקל. ביצועיה של ביט, שמחזיקה בנתח שוק המוערך ב־90%, אומנם לא מפורסמים, אך ההערכות הן שהאפליקציה של בנק הפועלים מפסידה 150-100 מיליון שקל בשנה, ללא הוצאות פרסום ושיווק. אומנם אפליקציות התשלומים הן מיזמים חדשניים שדחפו קדימה את שוק התשלומים המקומי, אך הן טרם מצאו את הנוסחה כיצד גם להיות רווחיות.

היקף העברות הכספים באפליקציות עומד על עשרות מיליארדי שקלים בשנה, אך כפי שניסח זאת גורם בשוק - "ההצלחה שלהן היא ההפסד שלהן". הפסדי אפליקציות התשלומים, שפועלות תחת בעלות הבנקים מאז 2017, עולים ביחס ישיר לעלייה בהיקף השימוש בהן. לפי הערכות בשוק, ההפסדים של שתיהן יחד כבר חצו את רף מיליארד השקלים. ההפסד נובע ממבנה ההוצאות של האפליקציות, שמתבססות על כרטיס אשראי: בעוד שירות העברת הכספים הוא חינמי לצרכנים פרטיים, על כל העברה משלמות האפליקציות עמלת סליקה.

לכן, אפליקציות התשלומים הקיימות הן אפליקציות בבעלות מרכזית של הבנקים, שיכולים לספוג לפחות לפרק זמן מסוים את ההפסדים, כאשר מדובר במודל חריג בהשוואה בינלאומית. עם זאת, גם כושר הספיגה של הבנקים וכן רמת הסבלנות שלהם מוגבלים, על כך תעיד אפליקציית "פיי", שהוקמה על ידי בנק לאומי ונסגרה בתחילת 2022.

העובדה שאפליקציות התשלום בישראל הן בבעלות בנקים אינה מקרית, וגם לא תזמון הקמת ביט ורכישת פייבוקס ב־2017, בזמן שוועדת שטרום הכריעה על הפרדת חברות כרטיסי האשראי מהבנקים. הקמת אפליקציות התשלום וסבסודן היו האמצעי של הבנקים להישאר רלבנטיים בעולמות התשלומים הקמעונאיים. אל מול תהום המזומנים הנפערת מתחת לרגלי הבנקים, עולה השאלה האם וכיצד אפליקציות התשלומים יהפכו יום אחד לרווחיות, והשקעתם של הבנקים תתגלה כמשתלמת.

פחות עמלות, יותר שירותים

ביט ופייבוקס ביצעו בשנה האחרונה צעדים לצמצום עשרות אחוזים בהוצאותיהן באמצעות התקשרות ישירה לחברות האשראי הבינלאומיות, ויזה ומסטקארד, שגובות מהן עמלת סליקה הנמוכה בעשרות אחוזים מזו שגובים הבנקים וחברות האשראי בישראל. אומנם לפי דו"חות שופרסל, פייבוקס צפויה לסיים את 2023 בהפסדים דומים בהיקפם ל־2022, אך החברה המשיכה לצמוח בשנה האחרונה, כך שייתכן וצמצום העמלה הצולבת יאפשר לה להגדיל את היקף פעילותה בלי להעמיק את ההפסד הכספי.

שינוי משמעותי נוסף צפוי להגיע מהמעבר להעברות מיידיות מחשבון לחשבון (Fast Payments), אפשרות שקיימת היום אך החל מיוני 2024 אמורה להשתדרג משמעותית ולאפשר תשלום מהיר ונוח בין צדדים. העברות אלו יאפשרו תשלום מיידי, המבוסס על העברה בנקאית, ולא תשלום בכרטיס אשראי. העברות אלה אמורות בטווח הרחוק לגמול את הציבור משימוש בכרטיסי אשראי. מבחינה טכנולוגית, העלויות צפויות להיות נמוכות מעלויות הסליקה של כרטיסי האשראי. ובהעברה בנקאית הבנק, ולא חברת כרטיסי אשראי, הוא שקובע את העלות. המהלך אמור לסייע לביט ופייבוקס להפחית עוד יותר את הוצאותיהן.

עם זאת, צמצום צד ההוצאות לא יגרום לחברות התשלומים להפסיק להפסיד - לשם כך עליהן לטפל בצד ההכנסות, כאשר מיליוני משתמשים שהתרגלו להעביר תשלומים בחינם לא ימהרו לשלם על השירות. כפי שפורסם בסוף השנה שעברה ב"כלכליסט", בביט, שכיום ניתן לקבל במסגרתה עד 50 אלף שקל בשנה, תכננו להתחיל ולגבות עמלות בשיעור 1% מכלל העסקים קטנים, שעדיין ישלמו פחות מהאלטרנטיבה של תשלום דמי סליקה לחברות כרטיסי האשראי. עד כה צעד זה עוד לא יצא לפועל, ולא ברור אם אכן יתרחש ועד כמה יהיה משמעותי.

לא די בצמצום ההוצאות כדי להפסיק להפסיד. על החברות לטפל בצד ההכנסות, אך מיליוני משתמשים שהתרגלו לשימוש בחינם לא ימהרו לשלם על השירות

בפייבוקס, לעומת זאת, מתכננים להשאיר את השירות חינמי, תחת מגבלת קבלת כספים עד 100 אלף שקל בשנה. בפייבוקס מנסים בימים אלו להפוך מאפליקציה להעברת כספים לארנק דיגיטלי, כלומר לאפליקציה לניהול כספים. האפליקציה התחילה לפני כמה חודשים להעניק ריבית של 3% על יתרת הכספים. מדובר במהלך משמעותי, שהגדיל את סך הכספים המנוהלים באפליקציה, ומאפשר לפייבוקס להרוויח מהפער שבין הריבית שהם משלמים לבין הריבית שהם מקבלים על הכסף, כלומר ממרווח המימון. עם זאת, בהינתן שיעור הריבית שהם מעניקים וכן חלוקת הרווחים עם בנק דיסקונט, מדובר כנראה בשלב זה בתשואה מצומצמת מאוד.

מקור הכנסה פוטנציאלי נוסף של פייבוקס טמון בתיווך מכירה של שירותים משלימים. לדוגמה, פייבוקס תוכל להציע ביטוחי רכב ללקוח שמשתמש בארנק הדיגיטלי לחיסכון לרכב.

ככל שאנו מעבירים יותר כספים, ככה ההפסד של ביט ופייבוקס - כלומר של בנק הפועלים, דיסקונט ושופרסל - גדל. העתיד הקרוב, שכולל כניסת שחקניות בינלאומיות ופיתוחים בשוק התשלומים, מציב סימן שאלה גדול על היכולת שלהן להגיע אי פעם לרווחיות. @calcalist https://t.co/Zt0cwb07cG

— שקד גרין Shaked Green (@shaked_green) August 27, 2023

מקור ההכנסה השלישי טמון בכרטיס האשראי שהנפיקה בשיתוף פעולה עם כאל, שבאמצעותו ניתן להשתמש ביתרת הכספים הצבורה בארנק, ובעבורו מקבלת פייבוקס חלק מדמי הסליקה.

מקור הכנסה נוסף טמון בשיתופי פעולה עם מועדוני צרכנות. בביט פתחו לאחרונה מועדון משותף עם כאל ועם אלקטרה צריכה, ויצרו שיתופי פעולה עם עסקים, כמו דומינו'ס פיצה, ועם עיריות לטיפול בתשלומי ארנונה ועוד.

תחרות מהענקיות בחו"ל

לא ברור אם די בצעדים אלה כדי להגיע לרווחיות, אך מה שבטוח הוא שהגעה לרווחיות תיקח זמן. עד אז הפועלים, דיסקונט ושופרסל ייאלצו להמשיך לספוג את ההפסדים. יתר על כן, עולה השאלה אם ביט ופייבוקס ישרדו בשוק תשלומים, לאחר שחוק ההסדרים האחרון וצעדים נוספים של משרד האוצר ובנק ישראל סללו את הדרך לשחקנים בינלאומיים לקבל רישיון לפעול בישראל כבר בחודשים הקרובים וביתר שאת החל מיוני 2024. "ההערכה היא שבסופו של דבר, בטווח הרחוק, היחידים שיחזיקו מעמד הם הארנקים הדיגיטליים של אפל וגוגל, בהנחה שהן יביאו לארץ את הארנקים המלאים ולא רק את אפשרות התשלום דרך הטלפון", אומר גורם בענף התשלומים. "בנוסף, מטא מפתחת את תחום התשלומים דרך הווטסאפ, שהיקף השימוש הגבוה בו יאפשר לו להיטמע בקלות כאפליקציית תשלומים".

גורם אחר בענף סבור שאפליקציות התשלומים "לא יכולות להיות רווחיות במבנה הפעילות הנוכחי שלהן", אך מנגד מצביע על כך שבמערכת הבנקאית קיבלו כבר ב־2017 החלטה אסטרטגית להישאר רלבנטיים בעולמות התשלומים, ולכן מוקדם להספידן.

מפייבוקס נמסר: "כסטארט־אפ, החברה נמצאת בשלב ההשקעה, במטרה להרחיב ולהעמיק את הצעת הערך למשתמשיה, באופן שיוביל לרווחיות בטווח הבינוני. במסגרת זו, פייבוקס נמצאת בעיצומו של מהלך אסטרטגי, להפוך לאפליקציה לניהול כסף מחוץ לבנק, שנותנת הצעות ערך למוצרים ולשירותים הבנקאיים הקלאסיים. מהלכים אלה ונוספים שמתוכננים בעתיד הקרוב צפויים להפוך את פייבוקס למתחרה בבנקים, לתרום לתוצאות הפעילות ולהניב ערך ממשי לבעלי המניות״.

בנק הפועלים: "הבנק אינו נוהג להתייחס לשאלות הנוגעות לפעילות עסקית".