נגיד בנק ישראל פרופ' אמיר ירון | צילום: אייל טואג

נגיד בנק ישראל פרופ' אמיר ירון | צילום: אייל טואג

פרשנות

הצמיחה החריגה תאפשר לנגיד להעלות את הריבית בחדות

לצמיחה של המשק ברבעון השני, שהיא הגבוהה במערב, תרמו הזינוק בצריכה הפרטית של הישראלים והסקטור העסקי. תסריט האינפלציה המלווה במיתון שממנו כה חשש הנגיד אמיר ירון ירד בינתיים מהפרק, והוא צפוי לנקוט במדיניות ריבית אגרסיבית יותר

1. כבר תקופה ארוכה שהניתוחים של הארגונים הכלכליים הבינלאומיים בנוגע לכלכלת ישראל מגלים סימני אופטימיות, המוסברת רובה ככולה בנתוני סקטור ההייטק הפורח – קטר המשק הישראלי. זאת לעומת פסימיות מטרידה סביב שאר הכלכלות, לרבות שלושת הגושים הגדולים של ארה"ב, אירופה וסין. התופעה הזו מכונה "ניתוק" (Decoupling) והיא מתקבלת בספקנות רבה, שכן בטווח הארוך קשה להאמין שהמשק הישראלי, שהוא קטן ופתוח מאוד שכן רבע ממנו מיועד ליצוא, יכול לפרוח ואילו כלכלת העולם, לרבות ארה"ב ואירופה – שתי שותפות הסחר העיקריות של ישראל – יכולה להיקלע למיתון ארוך.

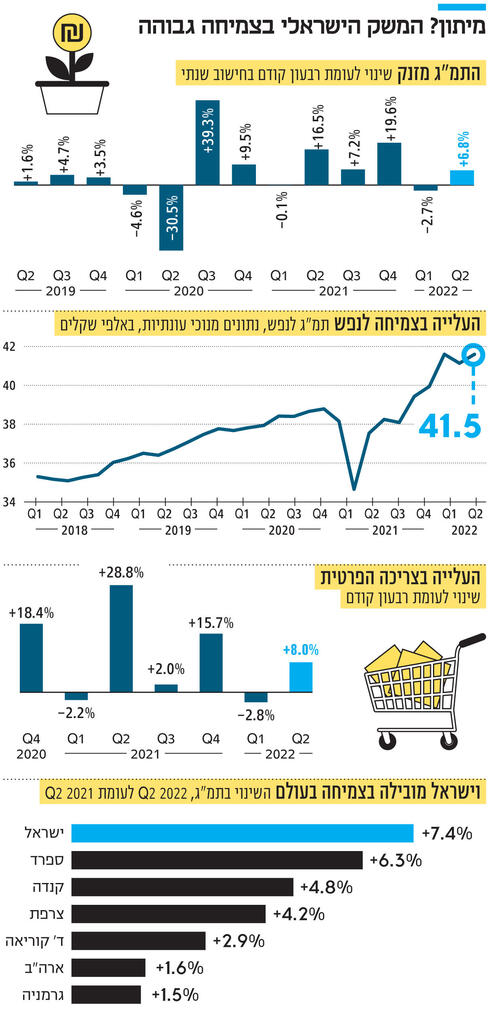

רק בשבוע שעבר התפרסם ב"כלכליסט" ה־CLI (מדד משולב צופה פני עתיד) של ה־OECD ובו אותם איתותים: למרות ההאטה בכלכלה העולמית, ישראל ממשיכה לדהור קדימה ואין סימנים עד כה לנחיתה קשה. לכן, נתוני הצמיחה החיוביים ברבעון השני של 2022 המצביעים על התרחבות של המשק בקצב שנתי של כ־7% לבטח משמחים שניים: שר האוצר אביגדור ליברמן ונגיד בנק ישראל פרופ' אמיר ירון. הראשון יכול לרשום "וי" גדול שכן בראש ובראשונה תרחיש המיתון ירד מהפרק אחרי שברבעון הקודם נרשמה צמיחה שלילית. בניגוד למתרחש בחלק ניכר ממדינות העולם, המשק הישראלי לא רושם שני רבעונים רצופים של צמיחה שלילית, שזו ההגדרה המקובלת בעולם למיתון. נתון כזה חיובי בכל נקודת זמן, על אחת כמה וכמה כשאתה בעיצומה של מערכת בחירות המתקיימת כשהכלכלה הגלובלית מאטה ממש.

הדיווח של הלשכה המרכזית לסטטיסטיקה היום שלפיו המשק הישראלי צמח ריאלית (בניכוי האינפלציה) בשיעור רבעוני חד של כ־6.8% הותיר לא מעט פיות פעורים. יש לכך כמה סיבות. ראשית, הצפי בקרב החזאים היה לעלייה של בין 2.5% ל–4%. שנית, ניתן לחוש ב"ניתוק" שכן שיעור הצמיחה של ישראל ברבעון השני של 2022 היה הגבוה ביותר שנרשם עד כה ב־OECD. נכון שחלק ניכר מהמדינות טרם מסרו נתונים אך הכלכלות המובילות כן עשו זאת וניתן לראות איך הכלכלה הגדולה בעולם (ארה"ב) והכלכלה הגדולה באירופה (גרמניה) צמחו בכ־1.5% בלבד באותה תקופה. הנתונים של ישראל מלמדים על מציאות כלכלית שונה, והם גבוהים אף בהשוואה לתקופת טרום הקורונה.

2. בראיית מאקרו, כל השימושים – הצריכה הפרטית, ההשקעות, הצריכה הציבורית והיצוא – גדלו. כלומר, הביקושים ערים מאוד בכלכלת ישראל. כשמתבוננים על השימושים הפנימיים (ביקושים של הישראלים) רואים כי הם בעלייה: זינוק של 5.5% ברבעון השני וכ־10% כאשר משווים בין המחצית הראשונה של 2022 למחצית השנייה של 2021 שנחשבת לאחת המחציות החזקות ביותר של המשק בשנים האחרונות (שבה הכלכלה נפתחה מחדש אחרי מסע החיסונים הנרחב והפתיחה המחודשת של המשק).

כאשר מצרפים לביקושים הפנימיים את חלקם של הביקושים החיצוניים (כלומר היצוא), התמונה אף חיובית יותר: כ־8.4% זינוק בין רבעוני וכמעט 13% זינוק בין מחציות. הזינוק בשימושים התאפשר לא רק בגלל העלייה החדה בתוצר (כלל הסחורות והשירותים המיוצרים בשטח ישראל) אלא גם בגלל עלייה נאה מאוד ביבוא (ללא יבוא ביטחוני, אוניות, מטוסים ויהלומים) ביותר מ־11%.

אך יש עוד כמה נתונים שמצביעים על מצבו החיובי של המשק. בראש ובראשונה הצמיחה ברבעון השני של השנה לעומת הרבעון המקביל אשתקד שהגיעה במונחים שנתיים לכ־7.4% – צמיחה נאה מאוד. אך מרשימה יותר היא הצמיחה של המגזר העסקי, הקטר המרכזי של המשק, שהגיעה לכ־9% ברבעון השני (ללא סטארט־אפים) ול־6% בראייה של מחצית – אלו שיעורים גבוהים מאוד. הצמיחה הגבוהה גם הקפיצה את התוצר לנפש בשיעור של 4.5%, שיעור גבוה עבור המדינה בעלת שיעור הריבוי הטבעי הגבוה במערב.

מנגד, אי אפשר להתכחש למעין פלונטר בנתונים: זינוק חד ברכישת מכוניות שמנפחת את נתוני הצמיחה, הן באמצעות ניפוח התוצר, התוצר לנפש, היבוא, הצריכה הפרטית, ההשקעות (פירמות שרוכשות מכוניות לליסינג) ולפיכך גם התוצר העסקי. אלא שגם כאשר מנטרלים לגמרי את המכוניות מהמשוואה, הצמיחה של המשק נותרה גבוהה – 5% – ולעומת הרבעון המקביל אשתקד עדיין מדובר על זינוק של מעל 7%. נקודה נוספת: במשק בהאטה, העובדה שממשיכים לרכוש מכוניות היא סימן לא רע בכלל.

3. צלילה לנתוני הרכב הצמיחה מעלה מסקנה ברורה: הכל עלה וכלל מנועי הצמיחה של המשק מראים, נכון לעכשיו, איתנות. ראשית, ההוצאה לצריכה פרטית (המכונה הצריכה), שמשקלה בתוצר ירד אך עדיין מהווה מחצית ממנו. בראייה כוללת הצריכה עלתה ביותר מ־10% ברבעון השני של שנת 2022, כאשר הצריכה הפרטית ללא מוצרים בני־קיימא עלתה בקצב איטי יותר – סביב 4.4%. כתוצאה מכך עלתה הצריכה הפרטית לנפש – המדד הקרוב ביותר שיכול להעיד על רמת החיים של הציבור – ב־8% לעומת הרבעון הראשון של 2022. הצריכה הפרטית השוטפת לנפש גדלה בכ־4% (מזון, משקאות וטבק, שירותים אישיים, דיור, דלק וחשמל לאחזקת בית, ומוצרי תעשייה לצריכה שוטפת), כאשר הצריכה למוצרים בני־קיימא למחצה לנפש (הלבשה והנעלה, טקסטיל לבית, כלי עבודה ובית קטנים חשמליים, מוצרי בידור ופנאי וחפצים אישיים) נותרה כמעט ללא שינוי, אף שההוצאה על הלבשה והנעלה עלתה בכ־4%.

ההוצאה על מוצרים בני־קיימא לנפש זינקה בכ־19% על רקע הזינוק החד (28%) ברכישת מכוניות. כלומר, הישראלים קונים, והכל. גם ממשלת ישראל הגדילה צריכה (5%), שניכרה במערכת הביטחון, לעומת הרבעון הקודם שבו נרשמה ירידה חדה בצריכה הממשלתית כפי שבאה לידי ביטוי בנתוני התקציב (ירידה חדה בגירעון וירידה בהוצאה הממשלתית). זו אותה ירידה שמסבירה גם מדוע ברבעון הראשון של 2022 נרשמה צמיחה שלילית בתוצר. בראייה חצי־שנתית (המחצית הראשונה של 2022) עדיין רשומה ירידה בהוצאה הממשלתית שמוסברת בעיקר על ידי הפסקת התשלומים וההוצאה הקשורה לטיפול במגפת הקורונה.

ההוצאה על מוצרים בני־קיימא לנפש זינקה בכ־19% על רקע הזינוק החד ברכישת מכוניות. כלומר הישראלים קונים, והכל. הביקושים ערים מאוד בכלכלת ישראל

מנוע קריטי נוסף שהתחזק ברבעון השני בכ־8% הוא ההשקעות במשק, זאת, אחרי ירידה דו־ספרתית ברבעון הראשון של השנה שאף היא מסבירה חלק ניכר מהצמיחה השלילית באותה תקופה. השקעות אלו – אלמנט קריטי לצמיחה עתידית של המשק – גדלו מאוד על רקע זינוק חד של כ־49% בהשקעה בכלי תחבורה יבשתיים (שם קוד לרכישת מכוניות ליסינג בעיקר) אך עדיין הזינוק משקף עלייה נאה של 7.2% בהשקעות בענפי ה־ICT (ציוד טכנולוגי) ועלייה של 6.4% בהשקעה במכונות וציוד אחר (ללא ICT).

מצדו השני של המתרס ניצבת ההשקעה בבנייה למגורים שעלתה אף היא בכ־12% אך כנראה שזה עדיין לא מספיק שכן המחירים ממשיכים לעלות. בראייה חצי־שנתית, הבנייה למגורים השלימה במחצית הראשונה של השנה עלייה של 19% אחרי שגם במחצית האחרונה של 2021 היא זינקה ב־23%. ברבעון השני השנה זינקה גם ההשקעה בבנייה שלא למגורים ובעבודות בנייה אחרות בכ־27%.

בנוגע למנוע השלישי, יש שיאמרו המרכזי של המשק, היצוא, הנתונים גם הם חיוביים מאוד. יצוא הסחורות והשירותים (ללא יהלומים וסטארט־אפים) עלה ברבעון השני בכ־14% כאשר יצוא השירותים (שכבר מהווה יותר ממחצית היצוא הישראלי) עלה בשיעור דומה. אף שיצוא שירותי תיירות זינק באופן חד על רקע פתיחת התיירות מחדש אחרי הקורונה, הוא נותר עדיין נמוך לעומת רמת ייצוא שירותי התיירות ב־2019. בצד הסחורות, היקף היצוא התעשייתי ללא יהלומים עלה אף הוא בכ־7%.

4. הנתונים הללו לא מותירים מקום לספק: כאשר משק צומח בקצב כזה, כשכלל מנועי הצמיחה נמצאים על טורבו – לא פלא שיש אינפלציה. כלומר, נתוני החשבונאות הלאומית מתכתבים היטב וחיים בהרמוניה מוחלטת עם נתוני האינפלציה המהירה שראינו אתמול. כאשר מוסיפים למשוואה את שיבוש שרשראות האספקה הן כתוצאה מהמשך השלכות הקורונה, המלחמה באוקראינה וההאטה החריפה בייצור התעשייתי של סין, מבינים כי אותה אינפלציה היא פרי תוצר של עודף ביקושים על ההיצע כאשר נתוני האבטלה של אותה תקופה (שפל היסטורי) מראים כי המשק פעל בתעסוקה מלאה.

הפרסום מהיום משלים את התמונה של אתמול: האינפלציה דוהרת כי המשק עדיין חם. כאן נכנס לתמונה הקברניט השני שהצבע חזר לו לפנים אחרי נתוני האינפלציה המזעזעים: הנגיד ירון. בשבוע הבא יתחילו דיוני הריבית של הוועדה המוניטרית שבראשותו ואז יצטרכו לקבל החלטה בנוגע למחיר הכסף העתידי (הריבית במשק שעליה מופקד הבנק המרכזי). מרחב התמרון של ירון מצומצם ביותר וכעת הדילמה היא בין העלאה של 0.5% לבין העלאה של 0.75%.

בהינתן קצב כזה של צמיחת הפעילות וקצב כזה של צמיחת המחירים (אינפלציה), ועל רקע העובדה שמחירי הנכסים (נדל"ן) ממשיכים לשבור שיאים (זינוק שנתי של כ־18%), הוא לא יכול להוריד את הרגל מהדוושה. אין עוררין כי שיעור הריבית בישראל – 1.25% כעת – אינו תואם את המציאות הכלכלית ואינו מתכתב עם שיעור הריבית הטבעית או הניטרלית שלה (סביב ה־3%). השאלה היא כמה חזק ללחוץ. הן נתוני הצמיחה והן נתוני האינפלציה (5.2% שנתית) מצביעים על אותו כיוון פעולה מבחינת מדיניות – צמצום מוניטרי (ירידה בהיצע הכסף). הנגיד ירון חייב לקרר את הכלכלה באמצעות הידוק התנאים הפיננסיים, כאשר גם שוק העבודה מראה איתנות ועוצמה. כמובן שזה לא יגדיל את ההיצע של מוצרים וסחורות וגם לא יוזיל אותם, אבל זה יצמצם את הביקוש, גם אם לא באופן מיידי. זה לא אופטימלי אבל זה מה שצריך לעשות כדי לרסן את האינפלציה שכבר מגיעה לאזורים שמדירים שינה אף שהציפיות עדיין מעוגנות סביב ה־3% פלוס. הדבר האחרון שירון וחבריו רוצים זה לאבד גם את הנכס הזה – עיגון הציפיות.

הנגיד החל את התהליך בזמן אלא שבחודש האחרון השקל דהר קדימה ורשם ייסוף של 10%. זה יסייע לו בריסון האינפלציה (המשמעות היא הוזלה של 10% בכל התשומות המיובאות) אך באותה נשימה יצר לו בעיה מול היצואנים וההייטק, מנוע צמיחה שבו הוא אינו רוצה לפגוע. הקירור חייב להיות יותר מפוזר. כבר בשבוע הבא נגלה איך הוא יתמודד עם הדילמה המוניטרית המחודשת. בינתיים הוא יכול לנשום לרווחה שתרחיש הסטגפלציה (אינפלציה עם מיתון) ירד בינתיים מהפרק.