מנכ"ל חברת טבע ריצ'רד פרנסיס | צילום: אוראל כהן

מנכ"ל חברת טבע ריצ'רד פרנסיס | צילום: אוראל כהן

שורת הרווח

התמקדות טבע בתרופות מקור מוכיחה את עצמה

למרות החולשה בתוצאות של טבע ב־2023, שוק ההון אופטימי לגבי הצמיחה הצפויה של חברת הפארמה, שנחשבה בעבר לספינת הדגל של התעשייה הישראלית. מתחילת השנה עלתה מניית טבע בכ־36%, וניצבת בצמרת המניות הנסחרות בבורסה בתל אביב מבחינת שווי השוק. החברה הציבה יעד להעלות את שיעור הרווח התפעולי ל־30% בתוך ארבע שנים. מהם האתגרים הצפויים לה בשנים הקרובות?

במאי 2023 הציג מנכ"ל טבע ריצ'רד פרנסיס את התוכנית האסטרטגית שלו לגבי החברה. על פי התוכנית, טבע תתמקד בתחום תרופות המקור ותשמר את תחום התרופות הגנריות כמקור רווחיות, ללא הרחבה של ההשקעה במחקר ופיתוח בתחום זה. יעדי התוכנית ל־2027 כללו זינוק במכירות התרופה אוסטדו (Austedo) ל־2.5 מיליארד דולר בשנה, התמקדות בצבר תרופות המקור שטבע מפתחת כעת, הרחבת צבר התרופות בפיתוח והעלאת שיעור הרווח התפעולי ל־30%.

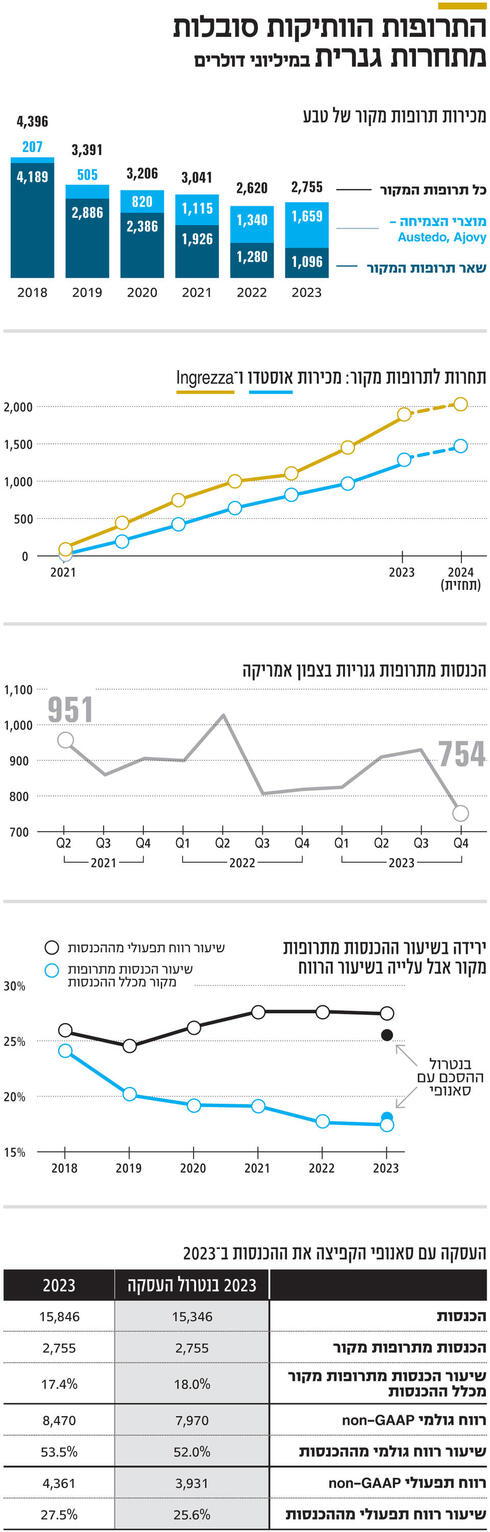

בשנת 2023 טבע התקדמה ביישום התוכנית. מכירות אוסטדו עלו ב־27% ל־1.22 מיליארד דולר. מכירות כלל תרופות המקור צמחו יחסית למכירות בשנה הקודמת, לראשונה זה שנים רבות. הסכם שיתוף הפעולה עם חברת התרופות Sanofi בפיתוח תרופות מבוססות Anti-TL1A לטיפול במחלת מעי דלקתית הכניס לחברה 500 מיליון דולר ברבעון הרביעי של 2023. בנוסף, טבע השיקה בחודש מאי את התרופה יוזדי (UZEDY) לטיפול בסכיזופרניה. מנגד, בנטרול אותה הכנסה שהתקבלה מסאנופי, שהיא חד־פעמית באופייה, חלה ירידה הן ברווח הגולמי והתפעולי והן בשיעורי הרווח הגולמי והתפעולי יחסית לשנה הקודמת.

למרות החולשה בתוצאות של 2023, שוק ההון אופטימי לגבי הצמיחה הצפויה בתוצאות של טבע, כאשר המניה עלתה בכ־36% מתחילת השנה, וניצבת בצמרת המניות הנסחרות בבורסה בתל אביב מבחינת ערך השוק. מהם האתגרים הצפויים לחברה בהשגת היעדים שהוגדרו ל־2027?

1. עסקה של חצי מיליארד דולר

באוקטובר 2023 חתמה טבע על שיתוף פעולה עם סאנופי בקידום התרופה Anti-TL1A לטיפול במחלת מעי דלקתית. במסגרת ההסכם, סאנופי שילמה לטבע 500 מיליון דולר ברבעון הרביעי של 2023. שתי החברות יתחלקו בעלויות של הפיתוח וברווח שייווצר ממכירת התרופה, אם אכן תגיע לשוק. טבע מבצעת כעת ניסוי שלב 2 בתרופה זו. תוצאות ביניים של הניסוי צפויות להתפרסם במחצית השנייה של 2024. טבע תהיה זכאית לסכום של עד מיליארד דולר נוספים מסאנופי, שתלוי בעמידה ביעדי פיתוח התרופה ואישור לשיווק שלה במדינות שונות.

טבע הכירה בדו"חות שלא על פי כללי החשבונאות המקובלים, non-GAAP, בהכנסה של 500 מיליון דולר שנבעה מהסכם זה וברווח תפעולי של כ־430 מיליון דולר. בכך, טבע הכניסה רכיב של הכנסה חד־פעמית באופייה.

טבע סובלת בשנים האחרונות מדעיכה מתמשכת במכירות תרופות המקור הוותיקות שלה, בעקבות תחרות גנרית. הדבר בולט בעיקר בירידה במכירות קופקסון, שבשיאן היו מעל 4 מיליארד דולר בשנה, ופחתו ל־590 מיליון דולר בשנת 2023 וצפויות להמשיך ולרדת ל־400 מיליון דולר השנה. הירידה באה לידי ביטוי גם בתחום מוצרי הנשימה, בעיקר בארה"ב, ובדעיכה של מכירות התרופה Bendeka/Treanda. מנגד, טבע הגדירה את תרופות המקור החדשות כמנוע הצמיחה. המכירות של התרופות אוסטדו ואג'ובי (Ajovy) צמחו בכל שנה מאז תחילת השיווק שלהן. טבע מעריכה שהשנה תכיר גם בהכנסות של כ־80 מיליון דולר ממכירות התרופה החדשה לטיפול בסכיזופרניה, יוזדי (UZEDY).

2022 היתה שנת שפל במכירות תרופות המקור של טבע. סך המכירות של תרופות המקור, שטבע מציינת בדו"חות (רק כאלו שהמכירות שלהן מהותיות), היה 2.62 מיליארד דולר בלבד לעומת מכירות של יותר מ־7 מיליארד דולר באמצע העשור הקודם. כלומר, עד לשנת 2022 הצמיחה במכירות של תרופות המקור החדשות קיזזה חלקית בלבד את הדעיכה במכירות של תרופות המקור הוותיקות. שנת 2023 היתה שנת מפנה, כאשר מכירות תרופות המקור עלו ל־2.75 מיליארד דולר. מכירות אלו צפויות להמשיך ולצמוח בשנים הקרובות, בעיקר בזכות הצמיחה הצפויה במכירות אוסטדו.

2. העלייה במכירות אוסטדו תמשיך

תרופת המקור המובילה של טבע היא אוסטדו, שאושרה לשיווק בארה"ב לטיפול ברעד שנוצר ממחלת דיסקינזיה מאוחרת או מהנטינגטון. בשנים האחרונות התרופה אושרה לשיווק גם בסין, ברזיל וישראל.

אוסטדו היא אחת משתי התרופות לטיפול ברעד שמתבססות על חסימת הפעילות של החלבון VMAT2. התרופה השנייה היא אינגרזה (Ingrezza), שמיוצרת על ידי Neurocrine Biosciences. מנגנון הפעילות של שתי התרופות מעט שונה. אוסטדו פועלת על ידי דילול פעילות דופמין, ואילו אינגרזה פועלת כמעכב סלקטיבי של אותה פעילות. תוצאות הניסויים של שתי התרופות היו דומות מבחינת היעילות ותופעות הלוואי. במהלך 2023 טבע השיקה גרסה של התרופה שניתנת בבליעה פעם ביום במקום פעמיים ביום - אוסטדו XR, זאת בדומה לתרופה המתחרה אינגרזה.

מחלת דיסקינזיה מאוחרת נפוצה בעיקר אצל נוטלי תרופות פסיכיאטריות בהווה או בעבר. האתגרים הגדולים של טבע ושל Neurocrine Biosciences נובעים משיעור האבחון הנמוך של המחלה ומשיעור נשירה גבוה של מטופלים משלב האבחון ועד הטיפול. פוטנציאל הצמיחה של מכירות שתי התרופות גבוה, אך לשם כך נדרשת השקעה גדולה בשיווק, לצורך יצירת מודעות למחלה ולטיפול. במכירות עונתיות אוסטדו חזקה מאוד, עם מכירות גבוהות ברבעון הרביעי, כאשר הלקוחות צברו מלאים של התרופה. מנגד, ברבעון הראשון המכירות היו נמוכות מאוד.

טבע מעריכה שמכירות אוסטדו השנה יגיעו ל־1.5 מיליארד דולר, עלייה של 275 מיליון דולר לעומת השנה הקודמת. התחזית למכירות התרופה אינגרזה השנה היא 2.1 עד 2.2 מיליארד דולר. המכירות של אינגרזה ב־2023 היו 1.84 מיליארד דולר ‑ עלייה של 412 מיליון דולר יחסית למכירות ב־2022. כלומר, קצב העלייה במכירות התרופה אינגרזה צפוי לרדת ל־310 מיליון דולר בשנה הנוכחית. זאת, למרות האישור לשיווק בארה"ב שקיבלה התרופה אינגרזה בשלהי השנה החולפת גם בהתוויה של חולי הנטינגטון.

אין ספק שמכירות התרופות אוסטדו ואינגרזה ימשיכו לצמוח בשנים הקרובות, כאשר קצב הצמיחה יהיה תלוי בהיקף ההשקעה בשיווק ופרסום. החשש של המשקיעים הוא שתחול ירידה בצמיחה בשנים הקרובות. אם אכן תחול ירידה כזו, טבע תתקשה לעמוד ביעד המכירות השאפתני לתרופה זו - 2.5 מיליארד דולר בשנת 2027.

יש לציין כי טבע הגיעה לפשרה עם שתי חברות גנריות, שתאפשר להן להשיק גרסה גנרית לאוסטדו באפריל 2033. לאחר מועד זה לטבע צפויה להישאר בלעדיות על שיווק התרופה במתן יומי, כאשר תהיה תחרות גנרית לתרופה במתן של פעמיים ביום. טבע הצליחה גם לדחות בכמה שנים את עיקר השפעת התחרות הגנרית לקופקסון בזכות השקת גרסה חדשה שמוזרקת שלוש פעמים בשבוע במקום זריקה יומית (עבורה החלה התחרות הגנרית).

תרופת המקור הצומחת השנייה של טבע היא אג'ובי (Ajovy) למניעת מיגרנה. טבע היתה אחת משלוש חברות שקיבלו אישור לשיווק תרופות עם מנגנון פעולה דומה לצמצום כמות ימי המיגרנה שניתנות בזריקה פעם בחודש. בשנים האחרונות אושרו לשיווק בארה"ב תרופות למיגרנה עם מנגנון פעולה דומה, שניתנות בבליעה. תרופות אלו השיגו במהירות נתח שוק גבוה. מכירות אג'ובי בשנה החולפת היו 434 מיליון דולר. צמיחת המכירות בארה"ב איטית (5.5% בשנה החולפת), כאשר עיקר הצמיחה נובע מהרחבת השווקים שבהם נמכרת התרופה. טבע מספקת תחזית אופטימית של מכירות בהיקף חצי מיליארד דולר לאג'ובי בשנה הנוכחית. לאור התחרות מכיוון התרופות שניתנות בבליעה, ניתן להעריך שמכירות התרופה לא יעברו את הסכום המוערך, אך הן יכולות לשמור על היקף מכירות זה במשך כמה שנים ובכך לתת תרומה מהותית לרווחיות טבע.

בנוסף, טבע השיקה בשנה שעברה בארה"ב את תרופת המקור יוזדי (UZEDY) לטיפול בסכיזופרניה. יוזדי מכילה את התרופה האנטי־פסיכוטית risperidone בשחרור מושהה. טבע מעריכה שהיא תכיר השנה בהכנסות של 80 מיליון דולר ממכירות יוזדי. טבע מכוונת לנתח שוק ענק של כ־4.5 מיליארד דולר בשנה, של תרופות שניתנות בהזרקה בתדירות חודשית או אף אחת לכמה חודשים, לטיפול בסכיזופרניה.

טבע משקיעה מאמץ בפיתוח ומסחור ביוסימילאר, בעיקר באמצעות שיתוף פעולה עם חברות שמתמחות בפיתוח תרופות אלו. בעקבות שיתוף הפעולה עם Celltrion הקוריאנית היא משווקת בארה"ב את גרסאות הביוסימילאר לתרופות Rituxan ו־Herceptin. שתי החברות חולקות ברווח מהמכירות בארה"ב. הביוסימילאר ל־Rituxan ו־Herceptin הושקו בארה"ב בנובמבר 2019 ומרץ 2020 (בהתאמה). הביוסימילאר ל־Rituxan משווק בשם Truxima. על פי הערכות, בשיא המכירות הוא תרם סביב 100 מיליון דולר ברבעון למכירות. בשיחת האנליסטים של הדו"חות השנתיים, טבע התייחסה לראשונה לירידה במכירות Truxima בעקבות תחרות גוברת.

בנוסף, לטבע שת"פ עם חברת AlvoTech, שקיבלה בפברואר אישור לשיווק בארה"ב ביוסימילאר לתרופה Humira. אישור זה התקבל לאחר דחיות ארוכות. בעקבות העיכוב באישור, כיום משווקות בארה"ב כמה גרסאות ביוסימילאר לתרופה, ולכן התחרות תקשה על טבע להשיג נתח שוק גבוה ורווחיות גבוהה ממנה. טבע ואלבוטק ממתינות גם להחלטת ה־FDA לגבי אישור לשיווק התרופה Stelara. אם יתקבל, טבע צפויה להשיק את התרופה בפברואר 2025. אם תצליח בכך, היא תהיה בעמדה טובה להשגת מכירות משמעותיות לתרופה זו.

3. המכירות הגנריות בשפל

ברבעון הרביעי של 2023 המכירות של תרופות גנריות של טבע בצפון אמריקה ירדו לשפל של שנים רבות - 754 מיליון דולר ברבעון. ברבעון זה לא היו מכירות משמעותיות של הגרסה הגנרית של התרופה Revlimid לטיפול בסרטן הדם. על פי ההסכם של טבע עם יצרנית תרופת המקור, BMS, טבע מוגבלת בהיקף המכירה של הגרסה הגנרית בשנים 2022 עד 2025. השנה ובשנה הבאה טבע תוכל לשווק מינונים נוספים לגרסה הגנרית של Revlimid, והיא צפויה להביא תרומה מהותית להכנסות של טבע באותן שנים. מנגד, סיום המגבלות על התחרות הצפויה החל מ־2026 צפוי להוביל לקריסה של המכירות. לגרסה הגנרית ל־Revlimid השפעה גדולה על המכירות, אך השפעה נמוכה יותר על הרווחיות, כיוון שטבע משתפת פעולה בתרופה זו עם Natco ההודית, ומעבירה לחברת אלרגן מחצית מהרווח. זאת, מכיוון שכאשר אלרגן מכרה לטבע את אוקטביוס, היא השאירה לעצמה זכות למחצית מהרווח שינבע מתרופה זו.

לאור תוצאות הרבעון הרביעי, ניתן לראות שבסיס המכירות של תרופות גנריות של טבע בצפון אמריקה ללא השקות של גרסאות גנריות חדשות מהותיות, ירד לכ־3 מיליארד דולר. ההכנסות בפועל והרווחיות של התחום תלויות באותן השקות של גרסאות גנריות חדשות, שתלויות בעיקר בהיקף המכירות של תרופת המקור ובמספר המתחרות.

מדו"חות non-GAAP של טבע עולה כי הכנסות החברה צמחו מ־14.92 מיליארד דולר ב־2022 ל־15.84 מיליארד דולר ב־2023, אולם מרבית העלייה נובעת מתשלום שהתקבל מהעסקה עם סאנופי, שהוזכרה כאן קודם.

הרווח הגולמי non-GAAP של טבע עלה מ־8.05 מיליארד דולר ב־2022 ל־8.47 מיליארד דולר ב־2023. ללא אותה הכנסה חד־פעמית, חלה ירידה קלה ברווח הגולמי. זאת, למרות העלייה בהכנסות. שיעור הרווח הגולמי בנטרול אותה הכנסה ירד מ־54% ל־52%. עיקר הירידה בשיעור הרווח הגולמי מוסבר בעליית מחירי תשומות ובהשפעות של שינויי שערי החליפין. מכירת זכויות על מוצרים באירופה תרמה לרווח הגולמי ולשיעור הרווח הגולמי ב־2023, ובלעדיהן הרווחיות היתה אף נמוכה יותר. הנהלת טבע צופה שבשנה הנוכחית שיעור הרווח הגולמי יעלה ל־53% עד 54%. הרווח התפעולי non-GAAP עלה מ־4.14 מיליארד דולר ל־4.36 מיליארד דולר. אך ללא אותה הכנסה חד־פעמית הרווח התפעולי היה יורד ל־3.93 מיליארד דולר. שיעור הרווח התפעולי בנטרול אותה ההכנסה ירד מ־27.7% ב־2022 ל־25.6% בשנת 2023. הירידה בשיעור הרווח התפעולי נבעה משילוב של ירידה בשיעור הרווח הגולמי ומעלייה בהוצאות המכירה והשיווק.

4. היעדים השאפתניים ל־2027

התחזית של טבע לשנת 2024 היא להכנסות של 15.7 עד 16.3 מיליארד דולר, כלומר צמיחה של 4.2% בין מרכז התחזית ובין ההכנסות ב־2023, בנטרול ההכנסה החד־פעמית מעסקת סאנופי. תחזית הרווח התפעולי היא 4 עד 4.5 מיליארד דולר - עלייה של 7.2% יחסית לרווח התפעולי בנטרול אותה הכנסה. שיעור הרווח התפעולי שטבע צופה בשנת 2023, על פי מרכז התחזית, הוא 26.5%. זו עלייה יחסית לשיעור הרווח התפעולי בנטרול אותה הכנסה חד־פעמית בשנת 2023, אך עדיין נמוך משיעור הרווח התפעולי בשנת 2022.

על פי רוב, שיעורי הרווח הגולמי והתפעולי שנובעים ממכירות תרופות מקור גבוהים משיעורי הרווח הגולמי והתפעולי הממוצעים של טבע. לכן, הירידה בשיעור ההכנסות מתרופות מקור עד לשנת 2022 היתה צפויה לפגוע בשיעורי הרווחיות. אך תוכנית ההתייעלות החדה של המנכ"ל הקודם, קאר שולץ, הפחיתה משמעותית את ההוצאות והצליחה להגדיל את שיעורי הרווחיות. שיעור הרווח הגולמי non-GAAP עלה מ־51.5% בשנת 2019 ל־54% בשנת 2022. שיעור הרווח התפעולי non-GAAP עלה מ־24.5% בשנת 2019 ל־27.7% בשנת 2022. בשנת 2023 נעה טבע צעד לאחור בשיעורי הרווחיות, בעיקר בגלל הרעה בתנאי השוק ובגלל ההשקעה בקידום המכירות של תרופת אוסטדו. המשך העלייה הצפויה במכירות אוסטדו צפוי להגדיל את שיעור הרווח התפעולי של טבע בשנים הבאות.

עודף ההתחייבויות הפיננסיות של טבע פחת בסוף 2023 ל־16.6 מיליארד דולר. בנוסף, לטבע התחייבות נוספת, שנובעת מהסכמי הפשרה בפרשת האופיואידים ולא נכללת בהתחייבויות הפיננסיות. על פי הסכמים אלו, טבע תשלם למרבית המדינות בארה"ב ולמוסדות נוספים עד 4.25 מיליארד דולר לאורך 13 השנים שהחלו ב־2023. ייתכן שחלק קטן מסכום הפיצוי יוחלף על ידי מתן התרופה Narcan ללא עלות. בנוסף, טבע תשלם למדינת נבאדה 193 מיליון דולר בפריסה על פני 20 שנה.

בדו"ח השנתי המלא, טבע מפרסמת את ההערכות שלה לתשלומים הצפויים בשנים הבאות: 424 מיליון דולר שולמו ב־2023, 418 מיליון דולר ישולמו השנה וסכום של 364 עד 368 מיליון דולר ישולם בכל אחת מהשנים 2025 עד 2027. כלומר, טבע צפויה לשלם עוד כ־4 מיליארד דולר בגלל פרשת האופיואידים, כאשר עיקר התשלום יתפרס עד לשנת 2035. התחייבות זו לא נושאת ריבית, ולכן הערך המהוון שלה נמוך בהרבה מ־4 מיליארד דולר. להערכתנו, היוון ההתחייבויות לפי מקדם של כ־6% בשנה יוצר התחייבות מהוונת של כ־2.7 מיליארד דולר. התחזית שטבע פרסמה לשנה הנוכחית כוללת מכירות של 1.5 מיליארד דולר של התרופה אוסטדו, מכירות של חצי מיליארד דולר של אג'ובי ומכירות של 80 מיליון דולר לתרופה יוזדי. המשקיעים יתמקדו במכירות אוסטדו, הנכס המוביל היום של טבע, ובמכירות של יוזדי, שיהוו אינדיקציה אם טבע מצליחה לפתח תרופת מקור צומחת מהותית נוספת.

תחזית הרווח התפעולי היא 4.5-4 מיליארד דולר, טווח שבו נכלל הרווח התפעולי בפועל בשנים 2019 עד 2023, כאשר בשנת 2023, בנטרול ההכנסה מסאנופי, הרווח התפעולי היה מעט נמוך מ־4 מיליארד דולר. תזרים המזומנים החופשי הצפוי יהיה 1.7 עד 2 מיליארד דולר, והוא צפוי להמשיך ולהפחית את עודף ההתחייבויות הפיננסיות של טבע.

המשקיעים מתמקדים ביעדים לטווח ארוך של טבע – יעדי התוכנית לשנת 2027. יעדים אלו שאפתניים מאוד. הדרך אל היעדים כוללת שינוי כיוון ‑ מהתמקדות בהתייעלות להשקעה ממוקדת במחקר ופיתוח ובמכירות ושיווק כדי ליצור צמיחה במכירות וברווח. בחודשים האחרונים המשקיעים מביעים אמון ביכולתה של טבע להתקרב ליעדים אלו, וזה מקבל ביטוי בחזרתה של טבע להובלה בטבלת שווי השוק של המניות שנסחרות בבורסה בתל אביב.

הכותב הוא כלכלן בחברת הייטק