קלרה צברגל, ראש מערך הנדל"ן בבנק הפועלים | צילום: יובל חן

קלרה צברגל, ראש מערך הנדל"ן בבנק הפועלים | צילום: יובל חן

ריאיון

מנהלת תחום הנדל"ן בהפועלים: "לא הייתי ממליצה לצעירים לשעבד את החיים לדירות"

20 שנה כראש מערך הנדל"ן בבנק הפועלים הפכו את קלרה צברגל לאחת הדמויות המשפיעות והמקושרות ביותר בתחום. בריאיון לכלכליסט היא חולקת את מחשבותיה לגבי עתיד ענף הנדל"ן ומחירי הדירות וחושפת איך היא מחליטה למי לתת אשראי ומתי לסגור את הברז

ענף במלחמה: הגאות בענף הנדל"ן ב־15 השנים האחרונות הביאה לפריחה גם בענף המימון. מחלקות האשראי לענף הנדל"ן בבנקים ואלו של המוסדיים גדלו, ובנוסף הוקמו קרנות רבות. אחת הדמויות הוותיקות והבכירות בתחום היא קלרה צברגל, ראש מערך הנדל"ן בבנק הפועלים, שמכהנת בתפקידה כבר 20 שנה, ועובדת בתחום האשראי לנדל"ן בבנק 42 שנה.

לצברגל מעמד מיוחד, הן בבנק והן בענף. מנהליה התחלפו וגם המנכ"לים, עם חלקם הסתדרה, עם חלקם לא, אבל הם מצאו את דרכם החוצה והיא נשארה בבנק וביססה את עצמה כגורם הבנקאי המוביל בתחום. גם אם היא אינה מודה בכך, ניכר שלא רק המספרים מנחים את צברגל בקבלת החלטות שיכולות להיות דרמטיות, אלא גם תחושת הבטן, שיודעת להעריך את היזם מולה.

צברגל אחראית על האשראי ללקוחות תחום הנדל"ן הגדולים של הבנק ומדובר כיום באשראי בהיקף של 64 מיליארד שקל — כחצי מתיק האשראי הכולל של בנק הפועלים לתחום הנדל"ן. למרות היותה בנקאית ותיקה מאוד, היא אינה בנקאית סטנדרטית. הלשון שלה משוחררת מכפי שמקובל לצפות מבנקאי, וגם אחרי 42 שנה באותה מחלקה, נראה שהתשוקה שלה לעבודה נותרה כפי שהיתה מאז היום הראשון. "לפעמים אני מסתובבת בכל מיני מקומות בארץ ואומרת לעצמי 'בניתי את זה. בניתי גם את זה'. בפועל לא בניתי דבר, אבל אני מרגישה שייכות לפרויקטים. נולדתי בחו"ל, וזה מוסיף לתחושה הזו", אומרת צברגל בריאיון מיוחד ל"כלכליסט".

איך את רואה את מצב שוק הנדל"ן היום לאור המלחמה?

"לא צריך להיות מומחים ולשבת בכיסא הזה כדי לדעת שהביקושים נמוכים יותר, אבל בחודש האחרון המכירות טובות יותר והקבלנים מעודדים יותר, אם כי זה לא מה שהיה לפני שנה".

מה שיפר את המצב בחודש האחרון?

"זה לא שיש מפל של עסקאות, אבל המצב טוב לעומת החודשים האחרונים. אנשים ישבו על הגדר הרבה זמן, ואז בנק ישראל התחיל להוריד את הריבית, והוא מאותת שהיא תמשיך לרדת. אנשים אומרים לעצמם שכבר חיכו הרבה זמן, והם חוששים ששוב יפספסו את הרכבת. בנוסף, רבים מהרוכשים קונים דירות במבנה תשלום של 80/20 (כלומר, משלמים רק 20% מהסכום בעת הרכישה ואת היתרה בסיום הבנייה), אז הם מקווים שעד שיגיע מועד התשלום של רוב הכסף, הריבית תהיה נמוכה יותר".

לא עדיף לחכות? הרי מחירי הדיור במגמת ירידה קלה.

"אין לי כדור בדולח, אבל אני מביאה בחשבון שצפויה יציבות במחירים, כך שבהינתן האינפלציה יש סוג של שחיקה. לא בטוח שהמחירים ימשיכו לרדת. זה תלוי בעיקר בשאלה מה תעשה המדינה עם מכירת הקרקעות, שכן שאר העלויות מטפסות. למשל, צריך להסתמך יותר על כוח אדם זר מאשר על פלסטינים. וזה יקר הרבה יותר, כי העובדים יקרים יותר וגם שער המטבע אינו יציב. בנוסף, יש גם לא מעט מרכיבים מיובאים בחומרי הבנייה, והוצאות ההובלה צפויות לעלות בעקבות הבלגן עם החות'ים. כך שאם העלויות גדלות וההיצע לא גדל, איך המחירים יירדו? אבל אם המדינה תבצע שיווק מסיבי של קרקעות תוך ירידה במחיריהן, זה יכול לאזן את התייקרות שאר העלויות. בצד הביקוש, ללא ספק יש תקרת זכוכית לכושר ההחזר של נוטלי המשכנתאות, אבל את זה חשבתי כבר לפני שלוש שנים, ואז המחירים המשיכו ועלו".

מה דעתך על התוכנית של הממשלה לשוק הנדל"ן? האם הצעדים האלה יספיקו כדי להוציא את השוק מהקיפאון?

"נראה שהצעדים נכונים, אבל זה לא מספיק. יש דברים פשוטים שאפשר לעשות לשיפור המצב, כמו הפחתה זמנית של מס שבח במכירת דירות. זה יכול להגדיל את ההיצע. המדינה גם יכולה לתת התחייבות לרכישת יחידות דיור בפרויקטים בפריפריה, כך שבמקרה שלא יימכרו הן יהפכו למלאי דירות להשכרה של המדינה. בנוסף, חייבים למצוא פתרון לבעיית הפועלים".

ומה לגבי משקיעים זרים? רואים עלייה בפעילות של יהודים מחו"ל בשל המלחמה והאנטישמיות?

"כולם מדברים על זה, אבל אני לא רואה נהירה. אני יודעת איך היהודים בחו"ל חושבים. הם אומרים לעצמם 'יהיה בסדר, זה יעבור, אצלי בקהילה גם בסך הכל בסדר'".

היית ממליצה לזוג צעיר לקנות היום דירה?

"תלוי מה היכולות שלהם. לא הייתי ממליצה להם לשעבד את החיים שלהם. אני מאמינה שעדיף לתת חינוך לילדים מאשר להשקיע בקירות. מצד שני, יש אזורים שבהם המחירים עוד לא המריאו לשמים כמו לוד, חדרה, קריית מלאכי וקריית גת. יש שכונות חדשות שהן בהישג יד ועם רכבת בסביבה".

יש האטה בביקוש, ריבית גבוהה שמייקרת הוצאות מימון ומחסור בעובדים. את מזהה עלייה בקשיים של חברות נדל"ן?

"כרגע ממש לא, אבל אולי זה מוקדם מדי. אני לא רואה תנועה מוגברת של תיקים שעוברים למחלקה לאשראים מיוחדים, שזה מדד חשוב להרעה. יש לנו גם ישיבות תקופתיות עם לקוחות שמגלים סימנים של פער גדול בין מכירות לביצוע. אנחנו מכניסים אותם למעקב וגם שם אין גידול במספר החברות. אין ספק שקשה לחלק מהחברות. לא פשוט לשלם עכשיו ריבית על קרקע שנקנתה לפני שנה וחצי במחירים גבוהים, ומאז הריבית עלתה בחדות וההחזר התייקר, ומנגד העירייה עוד לא מסרה את הקרקע ואי אפשר להתחיל לבנות. אז הם מנסים להאיץ את תחילת הבנייה כדי שיתחיל הפרויקט, שיהיו מכירות והתזרים ישתפר. מצד שני, אני רואה לא מעט הזדמנויות. חברות שקשה להן מוכרות לחברה אחרת, או את החברה או חלק מהקרקע. יש גם הרבה לקוחות שפונים אליי ושואלים אם יש הזדמנויות. אבל גם אצל מי שצריך למכור, עוד לא ראיתי שהוא מוכן להוריד מחיר. זה מראה שהם לא מרגישים שהם עד כדי כך במצב קשה".

את לא חוששת מגל של פשיטות רגל בענף?

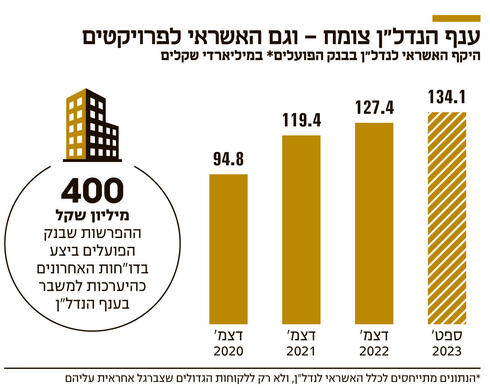

"כנראה שפה ושם יהיו נפילות, אבל אני לא חושבת שיהיה משבר רוחבי. אנחנו נערכנו לתרחיש של משבר וביצענו בדו"חות הכספיים האחרונים הפרשות מכובדות בשל ענף הנדל"ן (400 מיליון שקל), ועובדה שלא יכולנו להצביע על לקוח ספציפי שבגינו עשינו הפרשה, אלא עשינו הפרשה כללית כי בתוך עמנו אנחנו חיים".

איפה את מזהה היום בעיקר את הסיכון?

"לקבלני ביצוע קטנים קשה יותר היום. הם חתמו על חוזה עם מחיר קבוע, אבל העלויות טיפסו כי העובדים לא הגיעו, ויש גם קנס על פיגור בלוח זמנים. לא כולם יכולים לספוג את זה. שם יכולה להיות בעיה. אבל לא מעט יזמים יתחשבו בקבלנים, ואף שיש חוזה שנוקב במחיר קבוע הם ייתנו להם תוספת כי זה לא תענוג לראות קבלן שקורס. במקרה כזה היזם צריך להביא קבלן אחר שיעלה לו יותר מאשר להוסיף כסף לקבלן הנוכחי".

בחסות הריבית האפסית והריבאונד של הכלכלה אחרי הקורונה ב־2021—2022 היתה חגיגת אשראי בבנקים בתחום הנדל"ן, שצמח בעשרות אחוזים, מה שהוביל בסופו של דבר להתערבות בנק ישראל שהתריע מהעלייה ברמת הסיכון והטיל מגבלות. גם בבנק הפועלים האשראי בתחום הנדל"ן צמח בחדות מ־94.8 מיליארד שקל בסוף שנת 2020 ל־134.1 מיליארד שקל נכון לספטמבר. זו עלייה של 41% בפחות משלוש שנים. הצמיחה החדה אף אילצה את הבנק לנקוט צעד חריג ולעצור את הדיבידנד בתחילת שנת 2022, וזאת בשל שחיקה ביחס הלימות ההון שנגרמה מהצמיחה המואצת.

אף שבנק הפועלים הוא שחקן גדול שצמח בחדות, צברגל מתעקשת שהצמיחה היתה מדודה ושהבנק לא השתולל עם רמת הסיכון. לדבריה, ניתן לראות זאת כשמשווים פרמטרים של סיכון בין בנק הפועלים לבנקים אחרים. "אני יכולה להגיד שהפסדתי לא מעט עסקאות כי פחות נגררנו. הנדל"ן הוא מנוע צמיחה עבור הבנק, אבל אנחנו עושים את השיקולים שלנו ואת האנליזות שלנו, ולא כל כך נגררים למודלים שאחרים השתמשו בהם. היינו אחראים", היא מכריזה.

חברת חנן מור נקלעה לאחרונה לקשיים. לאומי ודיסקונט נתנו לה לא מעט אשראי, אבל אתם לא נתתם. למה בעצם? איך אתם מקבלים את ההחלטות?

"לא אתייחס לאף שם ספציפי, אבל אני יכולה לומר באופן כללי שאם אתה בודק רק מאזנים של חברות, אז לא צריך אותנו כאנשי אשראי. בשביל זה יש את כל הטכנולוגיה של AI. בנוסף לפרמטרים פיננסיים, חשוב הניסיון שיש לנו עם היזם. ואם זה לקוח חדש, אז יש את הניסיון שהוא צבר בפרויקטים מסוג זה. אם תבוא חברה עם היקף מאזן יחסית קטן שרוצה לקנות נכס בשווי של פי שישה מההון העצמי שלה, ועד עכשיו היא לא עשתה שום פרויקט בסדר הגודל הזה, זו קפיצת מדרגה, ובהתאם זו קפיצה בסיכון".

את מביאה בחשבון היבטים פרסונליים? משנה לך מי האדם שניצב מולך?

"אני לא פסיכולוגית. וחוץ מזה, אני אף פעם לא ראיתי מישהו שבא ואמר לי 'אני גנב'".

את מזהה כאלה שמנסים למכור לך שטויות או חלומות מנותקים?

"היה לי מקרה מאוד קיצוני בעבר. מישהו שגר בלונדון ובא אליי עם כל החליפות וגינוני הטקס. הוא אמר לי 'אני מביא ערבות בנקאית מבנק שוויצרי, ואני רוצה כנגדה הלוואה של 10 מיליון שקל'. לא ידעתי מי זה, שאלתי מה הניסיון שלו בארץ והוא סיפר שקנה בעבר מגרש. עשיתי אחד ועוד אחד, והגעתי לזה שהחזירו לו צ'קים במזרחי טפחות. בפגישה הבאה אמרתי לו שהבנתי שהוא עובד עם מזרחי טפחות, ואני רוצה שיביא לי מכתב המלצה מהם. וזהו, בפעם הבאה שראיתי את האדם הזה, זה היה בעיתון, כשהוא נעצר על זיוף ערבויות בנקאיות. והדבר הכי מגוחך זה שהוא שוחרר על תנאי על ידי בית משפט כנגד ערבות מזויפת שהוא העמיד. זה שמישהו הזמין אותי לארוחה ויש לו מרצדס, זה לא אומר שהוא בסדר ויש לו כסף".

לא היו מקרים שבהם טעית ונפלת?

"טפו טפו, אני בתפקיד 20 שנה בלי הפסדים. המקרה היחיד היה של חברת חפציבה, אבל קיבלתי את הטיפול בתיק אחרי שהחברה כבר קיבלה אשראי מהבנק. אני מעולם לא נתתי לה עוד שקל".

למה?

"הייתי באולפן. למדתי לקרוא עברית. קלטתי באותיות הקטנות בדו"חות שהיתה אי־התאמה בין הכסף של הרוכשים לערבויות חוק מכר. שאלתי את החברה למה אין התאמה, והם הסבירו שהם חברה גדולה, שאנשים ביטלו רכישות ושלא היה זמן לסדר את זה. אז אמרתי שאין בעיה, אבל הדירקטוריון לא מאשר לתת עוד אשראי עד שהפער לא נסגר. לא ידעתי שיש שם רמאות. אבל גם אם זו רק רשלנות, לא יכול להיות שבחברות בסדר גודל כזה ההתנהלות לא תהיה מסודרת. רשלנות גם גורמת להפסדים".

לפעמים יש בעיות. מתי תחליטי לקחת חברה לבית המשפט?

"רק כשכלו כל הקיצים ונוצר בור ללא תחתית שאין איך לרפא. כשאתה הולך לבית המשפט, אתה יודע איך אתה נכנס ולא איך אתה יוצא. יכול להיות שיש תביעות לצד השני ואז באים עם כל מיני פתקים של 'חתמו לי, שעבדו לי, לא ידעתי'. היה מקרה שבו שעבדתי קרקע, ובבית המשפט התברר שהמכתב של בעל הקרקע היה מזויף. הלכתי עם זה למשטרה. לעומת זאת, לא פעם היו לקוחות עם קשיים תזרימיים, אז גיבשנו תוכנית הבראה כדי שיוכלו לפרוע חובות. זה יעיל יותר. אם רואים שהלקוח לא אחראי ובמקום למכור נכסים ולהשיג נזילות הוא קונה עוד ועוד, אז ניקח אותו להליכים משפטיים".

לא עדיף ללכת לבית משפט במקום לבזבז זמן יקר? בזמן הזה המצב של החברה מחמיר.

"נדל"ן זה עסק לטווח ארוך. אין תאונות דרכים. זה לא שנתת אשראי לקרקע ואז האדמה נפתחה ובלעה אותו. לכן אפשר לפתור דברים, אלא אם מדובר בנוכל מקצועי. כשיש לקוח במצוקה, אנחנו רואים את זה קודם כל בחשבון השוטף של חגיגות ומשיכות צ'קים. ואז אני קוראת ללקוח, מבקשת שיספר לי מה הבעיה ומציעה לחפש יחד פתרון. אני תמיד אומרת, אל תדברו איתי דרך החשבון בבנק. תבואו מראש ונמצא פתרון ביחד. צריך לזכור שכשמחזירים צ'ק אחד מתחילות שמועות ואז נוצר כדור שלג – והלכה החברה. יש גם הרבה פעמים בעיות שהן לא פיננסיות. היו לי פרויקטים שהיו בהם בעיות הנדסיות מהקשות בארץ, אבל מצאנו פתרונות. לא שברנו את הכלים".

את מתכוונת לאירוע נפילת המרפסות של גינדי השקעות ב־2013?

"כן, למשל. וגם שם לא שברנו את הכלים. בסוף הדיירים קיבלו את הדירות עם מרפסות מחוזקות שאפילו טנק יכול לעמוד במרפסת. זה נכון שלא תמיד יש פתרון, אבל ברוב המקרים אפשר לפתור את הבעיה אם יש לך פרטנר".

עם אלדד פרי ז"ל וענבל אור שהסתבכו יצא לך לעבוד?

"אותה פגשתי יותר. אותו פגשתי פעם או פעמיים ולא פתחתי לו חשבון. לא הבנתי את העסק. מה שאני לא מבינה, אני לא יודעת להסביר. עקבתי אחרי העסקאות שלו והמספרים לא הסתדרו לי. ההמלצה שלי היא שאם משהו לא מסתדר במספרים, אל תיכנס לשם".

צברגל עלתה לארץ מקורדובה שבארגנטינה לפני 48 שנה, בגיל 17, בלי ההורים שלה, במסגרת גרעין תנועות הנוער, והתגוררה בקיבוץ בחן. בגיל 23 החלה לעבוד בבנק הפועלים בסקטור הנדל"ן כמנהלת קשרי לקוחות, ומשם התקדמה עד לתפקיד מנהלת סקטור הנדל"ן.

אחרי 20 שנה בתפקיד לא חשבת לפעמים שהגיע הזמן להתקדם הלאה?

"ממש לא. גם כשחליתי בעבר בסרטן ועברתי טיפולים במשך שנה, השתדלתי לקבל את הכימותרפיה בימי חמישי. אחר כך הייתי במיטה בסוף השבוע וביום ראשון הגעתי לעבודה במונית. העבודה עשתה לי טוב. כדי שיהיה כיף בעבודה, היא צריכה להיות מעניינת וגם שיתנו לך גיבוי. אתה לא צריך להילחם".

ב־20 השנים האלה לא היה שקט בבנק. בטוח שהיו לך מלחמות. המנכ"לים וההנהלות התחלפו ואת נשארת.

"(צוחקת) כן, אבל אני משתדלת לעשות את העבודה שלי, ואני באמת חושבת שענף הנדל"ן זה בניית הארץ".

אם היית עוברת לקרן השקעות בתחום הנדל"ן, היית מרוויחה הרבה יותר כסף. זה לא קורץ?

"אני לא נגד כסף, אבל אם מרגישים בעשייה ולא נשחקים, אני לא רואה סיבה לעזוב".

היו בבנק הפועלים מנהלים כוחניים. חווית לחצים לאשר פרויקטים לאורך השנים?

"אל תגזימו עם לקחת אותי 20 שנה אחורה, אבל אני יכולה להגיד שבשנים האחרונות ממש לא. יש בבנק שני מעגלים של דעה נוספת עצמאית ביחס לכל פרויקט — אנליסטים ומנהלי סיכונים. הרבה פעמים אנליסט סיפק דעה אחרת ונאלצתי להסכים איתו. לפני כמה ימים אמרתי ללקוח שאני מאוכזבת, ושאני לא מסכימה עם הדרישות שהצבנו לו. הוא אמר לי 'אבל אלה דרישות שלכם', ואמרתי לו נכון, אבל נאלצתי לבקש את הדברים האלה בגלל שגורמים אחרים בבנק התעקשו על כך. אני לא מסכימה עם הדרישות האלה, וחבל לי שזה הביא למצב שהוא נאלץ לפרוע את האשראי, אבל אין מה לעשות אם זו ההמלצה שהוחלט עליה".