אמיר ירון נגיד בנק ישראל על רקע בנייה | צילום: ענר גרין, אלכס קולומויסקי

אמיר ירון נגיד בנק ישראל על רקע בנייה | צילום: ענר גרין, אלכס קולומויסקי

פרשנות

האינפלציה מעמיקה את האחיזה בכל תחומי המשק

מדד המחירים לצרכן עלה בספטמבר ב־0.2% אולם האינפלציה עדיין כאן. ניתוח נתוני המדד מראה כי בעוד שהעלייה במחירי מוצרי הצריכה התמתנה, במחירי השירותים נרשמה עלייה, מה שמלמד על ירידה בכוח הקנייה של הכסף

בשבוע שעבר התפרסמו שני מדדי מחירים לצרכן – המדד האמריקאי והמדד הישראלי. שני המדדים היו מאכזבים. המדד האמריקאי עלה בחודש ספטמבר ב־0.4%, ומדד הליבה — ללא מזון ואנרגיה — עלה ב־0.6%. העליות האלה היו גבוהות במעט מהציפיות, אך מכיוון שהנתונים לא היו מובהקים הם הביאו בהתחלה להתנהגות עצבנית בשוק ההון האמריקאי אולם כיום — מספר ימים לאחר פרסום המדד — נראה שהשוק פירש את הנתונים באופן שלילי, ובצדק.

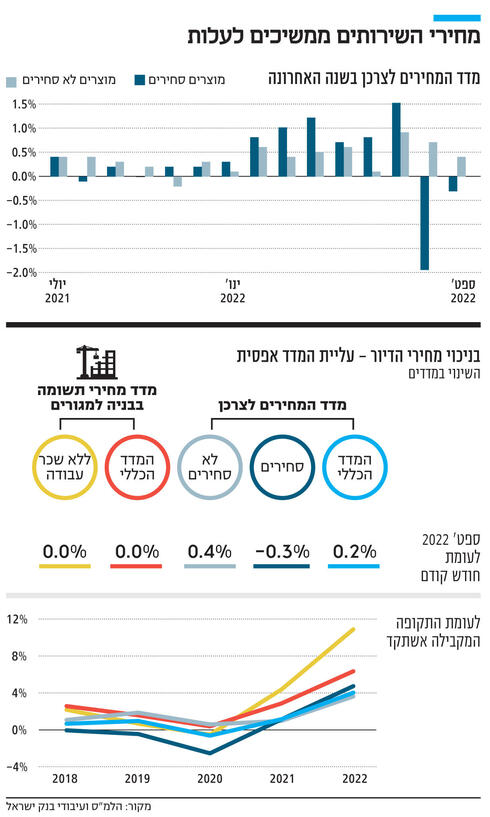

המדד הישראלי, שהתפרסם ביום שישי בעיצומו של חג הסוכות, רשם נתון דומה: עלייה של 0.2% בעוד שההערכות היו למדד אפסי או שלילי. לפי הלמ”ס, שיעור האינפלציה ב־12 החודשים האחרונים עומד על 4.6%.

לשם השוואה, באוגוסט ירד מדד המחירים לצרכן ב־0.3%, יותר מציפיות האנליסטים, ושיעור האינפלציה השנתי עמד אף הוא על 4.6%. הירידה באוגוסט נרשמה בעיקר בשל הוזלת הדלק, שנבעה מהורדת המס על הבלו. הוועדה המוניטרית בבנק ישראל לא התרשמה מהירידה במדד באוגוסט, והחליטה להעלות את הריבית בחדות בעוד 0.75%.

את תגובת השווקים לממד ספטמבר לא היה ניתן לראות עד כתיבת שורות אלו, אך אין ספק שהנתונים הללו מאכזבים את כלכלני בנק ישראל ובראשם הנגיד אמיר ירון שבשבוע שעבר הביעו תחושת ביטחון וסיפוק לפיה האינפלציה אמורה להתרסן.

האינפלציה היא מושג מופשט. ניסיון להכליל עליות מחירים בקבוצות רבות של מוצרים ולקבוע שמדובר במגמה כללית של היחלשות כוח הקנייה של הכסף. בתקופות קדומות לקח לא מעט זמן להבחין כי עליות המחירים במוצרים הן למעשה ירידה בכוח הקנייה של הכסף. במשנה ובתלמוד לדוגמה נקבע כי ערכו של הכסף קבוע, ורק ערך המוצרים משתנה. הבלבול הזה נותר עימנו עד היום. כך למשל לקח זמן רב לפד האמריקאי להפנים כי עליית המחירים היא אכן ירידה בערכו של הכסף. שם העדיפו לחשוב כי האינפלציה היא 'זמנית', היא נובעת מצד ההיצע, ובמילים עממיות, היא התייקרות של המוצרים, ולא ירידה של הכסף.

הבלבול נובע מכך שעליות מחירים הן לא אחידות לאורך כל המוצרים וכל השירותים. למעשה, אם המחירים היו עולים בצורה זהה בכל המוצרים והשירותים, תופעת האינפלציה לא היתה מטרידה אף אחד. עליית מחירים כזו היתה שקולה להכרזה של הממשלה כי "כל שקל יהיה שווה מעתה שני שקלים". לפיכך בכלכלה המודרנית יש חשיבות רבה לנתונים הרשמיים של לשכות הסטטיסטיקה, שכן למרות חסרונותיהן, מדד המחירים לצרכן שהן מפרסמות מספק את ההערכה הקרובה ביותר לקצב עליית המחירים. אך חשוב מכך, נתוני הלשכה המרכזית לסטטיסטיקה הם אלו שמכתיבים בחוק את המדיניות המוניטרית. הנגיד לא יכול להתווכח עם החישובים של הלמ"ס.

למרות זאת, יש לזכור שבסופו של תהליך מדובר ב'קירוב'. אין דרך לצפות אינפלציה באופן ישיר כשהיא לא מתקרבת להיפר־אינפלציה.

בתהליך קביעת המדד יש עשרות הנחות מתודולוגיות, בחירת המוצרים, בחירת המשקל שיש לכל מוצר במדד, שינויים עונתיים (חגים) וכדומה. עובדה זו גורמת לכך שנתוני המדד מאפשרים מצד אחד ללמוד משהו על הכיוון הכללי, אך מצד שני כשמדובר בנתונים דקים, הם עשויים להוסיף עצבנות ומתח לשווקי ההון ולמקבלי ההחלטות.

מלבד זאת, האינפלציה המשתקפת בנתוני הלמ"ס לא תמיד משקפת נכונה את עליות המחירים שחוות קבוצות אוכלוסיה מסוימות. כך לדוגמה בלמ"ס ביצעו מחקרים המנסים לאמוד את האינפלציה בקרב קשישים או חרדים.

העובדות הללו מחייבות אותנו לצלול לתוך נתוני האינפלציה. בארה"ב נרשמה עליית מחירים חדה גם במחירי המזון של 0.8%, והם משלימים עלייה שנתית של 11.2% (13% עלייה במחירי האוכל בבית, 8.5% עלייה במחירי אוכל מחוץ לבית). אך כאמור, בארה"ב היתה עלייה של 0.6% גם במדד ללא מזון ואנרגיה, זו עלייה שנתית של 6.6%, העלייה הגבוהה ביותר מאז 1982 (מחירי האנרגיה דווקא ירדו ב־2.1%).

במדד זה יש נוכחות גדולה לעליית מחירים בתחבורה ובשירותים רפואיים, אך יותר מ־40% מעליית המדד הזו (ללא מזון ואנרגיה) מיוחסת לעליה בסעיף הדיור. סעיף הדיור במדד הוא סעיף טריקי, בגלל העובדה שהמחירים לא משתנים מדי חודש, ולכן יש כאלו שטוענים כי כבר חלה ירידה במחירי החוזים החדשים, אך היא עדיין לא משתקפת במדד, כי המדד כולל את כל החוזים, ולא רק את החדשים.

בישראל, התמונה מבלבלת אף יותר. סעיף הדיור אחראי על עלייה של כ־0.1% במדד. אם מוציאים את הדיור מהמדד החודשי התוצאה שנקבל היא שלא היתה בכלל עלית מחירים החודש. ואם מנכים גם את הפירות והירקות – המדד הוא אפילו שלילי (מינוס 0.1%). זאת מפני שבישראל היתה ירידת מחירים בסעיף המזון (ירידה של 0.4%).

אלא שספק רב אם ירידה זו משקפת מגמה ארוכת טווח, או שהיא נובעת מכך שבתקופת החגים יש מבצעים רבים שמוזילים את מחירי המזון, אך מעלים את החלק היחסי של המזון בסל התצרוכת של משק הבית. לשם כך הלמ”ס מפרסמת את מדד האינפלציה מנוכה העונתיות. במדד זה העלייה החודשית היא 0.4%, ובניכוי הדיור העלייה היא 0.2%.

כדי להבין את משמעות מדד המחירים האחרון כדאי להשתמש בניתוח שמבצע בנק ישראל לנתוני האינפלציה. הבנק המרכזי מחלק את המדד למוצרים סחירים ומוצרים לא סחירים. כשמשתמשים בחלוקה הזו מקבלים את הממצא הבא: המדד למוצרים הסחירים ירד ב־0.3%, ואילו מדד המחירים המוצרים ה'לא סחירים' עלה ב־0.4%. מדובר בממצא שממשיך את המגמה של החודש הקודם (ירידה של 1.9%, בעיקר בגלל הפחתת המס על הבלו, על החלק הסחיר, ועלייה של 0.7% על החלק הבלתי סחיר).

במקרה של מוצרים סחירים, כאלה שניתן לייבא ולקנות באינטרנט ללא מגבלה – כמו הנעלה, הלבשה וציוד אלקטרוני – לממשלה ולבנק ישראל יש במקרה הטוב השפעה מזערית על המחירים. לעומת זאת, במוצרים בלתי סחירים ושירותים - כמו בריאות, חינוך ושכר דירה - לממשלה יש השפעה אדירה.

בעובדה זו יש בשורה טובה ובשורה רעה. הבשורה הטובה היא כי הבעיה בצד ההיצע אכן החלה להיפתר, ומחירי השילוח הימיים החלו לרדת. בנוסף, גם השקל המתחזק תורם לכך שמחירי המוצרים הסחירים/המיובאים יכול לרדת מעט. ואולי גם הפחתות המכסים תורמים תרומה כלשהי לירידת המחירים הזו.

אולם הבשורה הרעה היא כי האינפלציה משתרשת, כשמחירי השירותים הבלתי־סחירים עולים זה סימן מובהק לכך שלא מדובר בעליית 'מחירי מוצרים', אלא בירידה של כוח הקנייה של הכסף.

כאמור, גם בישראל, המדד מושפע משמעותית מהסעיף שנקרא “שירותי דיור בבעלות”. בישראל שיטת החישוב שונה מזו האמריקאית והיא כוללת רק את החוזים החדשים והמתחדשים, ולא את החוזים הקיימים, ולכן יהיו בבנק המרכזי כאלו שיבקשו לתת לסעיף זה משקל נמוך יותר.

המדד האחרון משקף את נתוני חודש ספטמבר. הוא עדיין לא משקלל את מלוא ההשפעה של הריביות הגבוהות ובוודאי שהוא לא מושפע מהעלאות הריבית שהתרחשו אחרי ספטמבר. אבל המדד הזה גורם כבר עכשיו לטרדות בבנק ישראל.

המדיניות של “העמסה ראשונית” (front loading) דגלה בכך שכדאי להעלות את הריבית באגרסיביות מתוך תפיסה שהנחישות תשפיע במהירות על קצב עליות המחירים. כעת עשויים לגלות בבנקים המרכזיים כי פעולה מאוחרת, גם אם היא אגרסיבית משהו, לא תתקן את נזקי האיחור.