בנייה בעכ. אחת לחודש כל בנק יחשוף את הריביות שיציע במשכנתאותו | צילום: אלעד גרשגורן

בנייה בעכ. אחת לחודש כל בנק יחשוף את הריביות שיציע במשכנתאותו | צילום: אלעד גרשגורן

הקלות של הבנקים במשכנתא? הן בעיקר מסורבלות ומבלבלות

בנק ישראל אמנם הותיר את הריבית על שיעורה הנוכחי, אך עשר ההעלאות האחרונות ייקרו את החזר המשכנתא החודשי ב־1,148 שקל בממוצע. החודשים הקרובים יחשפו האם ההקלות שמציעים הבנקים הצליחו למנוע קריסה של משקי הבית

לאחר עשר העלאות ריבית רצופות, בנק ישראל החליט אתמול להותיר את הריבית על רמתה הנוכחית — 4.75%. העלאת הריבית אמנם נחוצה לריסון האינפלציה במשק, אך אחת מתופעות הלוואי שלה היא התייקרות משמעותית של ההחזרים החודשיים על המשכנתאות. התייקרות זו דרשה מנוטלי המשכנתאות להתמודד עם מציאות שטרם הכירו, שכן רובם המוחלט נטל משכנתא בתנאים נוחים של סביבת ריבית ורמת אינפלציה נמוכות במיוחד.

ההשפעה המיידית של העלאות הריבית הייתה על מסלול הפריים. לפי התאחדות יועצי המשכנתאות, מאז העלאת הריבית הראשונה באפריל 2022, ההחזר החודשי של המשכנתא הממוצעת בשל עליית ריבית הפריים התייקר ב־1,148 שקל, כאשר השפעת ההתייקרות עצמה בחישוב לאורך כל חיי המשכנתא עומדת על 345 אלף שקל. החישוב מתבסס על משכנתא ממוצעת של מיליון שקלים, מתוכה 450 אלף שקל במסלול הפריים, הצמוד לשינויים בריבית בנק ישראל, לתקופה של־25 שנה.

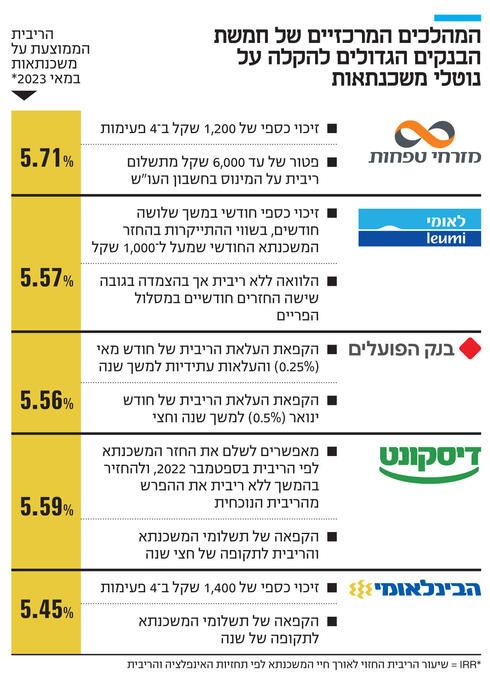

בשונה מהביקורת שהטיח נגיד בנק ישראל בבנקים על גלגול איטי של העלאות הריבית אל הפיקדונות ואי תשלום ריבית על העו"ש, במקרה של התייקרות המשכנתאות הנגיד הביע שביעות רצון מהצעדים שנקטו הבנקים. במסיבת העיתונאים אתמול לאחר החלטת הריבית אמר הנגיד כי צעדיהם "הם בכיוון הנכון". לצד זאת, בנק ישראל החליט להגביר את השקיפות בתחום, ולחשוף אחת לחודש את הריביות שכל בנק מציע על המשכנתאות. בחודש מאי הבנק הבינלאומי הציע את הריביות הנמוכות ביותר — 5.45%. אך מעבר לשיעורי הריבית הממוצעים בכל בנק, השאלה כיצד הבנקים מבקשים לסייע לאלו מבין נוטלי המשכנתאות שמתקשים במיוחד לעמוד בהחזרים היא לא פחות חשובה.

'כלכליסט' מנצל את העצירה (הזמנית, ייתכן) בעליות הריבית כדי לבחון את צעדי הסיוע המרכזיים שמציעים הבנקים.

ככלל, בבנקים טוענים כי אין עדיין עלייה משמעותית בפיגורים או קושי לעמוד בהחזר התשלומים של משקי הבית, ושהם מסייעים באופן נקודתי לאלו שזקוקים לכך, וחלקם, כגון הפועלים ומזרחי טפחות הקימו קו חם ייעודי לאלו שמבקשים להתייעץ. אחת הדרכים לסייע לנוטלי המשכנתאות היא באמצעות פריסה מחדש של מסלול הפריים במשכנתא שמאפשרת לצמצם את ההחזר החודשי, כאשר בנק הפועלים היה הראשון להציע זאת בנובמבר האחרון. בנוסף, כלל הבנקים מציעים אפשרות להקפיא את התשלומים על המשכנתא לתקופה זמנית וכך לתת עוד מרווח נשימה. יחד עם זאת, חשוב לציין שהן לפריסה מחדש של המשכנתא והן להקפאה — המחיר הוא הגדלת סך הריבית שתשולם לבנק לאורך חיי המשכנתא. בנוסף, בחלק מהמקרים ההקפאה מובילה להגדלת ההחזר החודשי לאחר תקופת ההקפאה.

מעבר למהלכים אלו שמוצעים בכלל הבנקים, ישנם מספר מהלכים בולטים, הרלוונטיים ללקוחות שעומדים בתנאים מסוימים. בכל בנק יש תנאים ואותיות קטנות אשר נועדו להכווין את הסיוע ללקוחות שעלולים להתקשות במיוחד. ככלל, מעבר לתנאים ייחודיים של כל בנק, רוב הבנקים נשענים על מספר תנאי בסיס, שכוללים בעלות על דירה אחת בלבד, שיעור מימון הגבוה מ־60%, ערך נכס שאינו גבוה מ־1.5–2 מיליון שקל, ויחס החזר מההכנסה הפנויה הגבוה מ־30%. לצד זאת, גם היעדר פיגורים על המשכנתא הקיימת נחשב לתנאי בסיס, מה שעלול להדיר חלק מהאוכלוסיות המתקשות.

אחד המהלכים המרכזיים שהוצע בתחילת החודש על־ידי הבנק הבינלאומי, בנק לאומי ומזרחי טפחות הוא מתן זיכוי כספי המועבר במספר פעימות ישירות לבעל המשכנתא. בעוד שבבנק הבינלאומי ובמזרחי טפחות הודיעו מראש על הסכום, שיחולק לאורך שנה, בבנק לאומי המנגנון מעט מסובך יותר ומושפע מהתייקרות הגבוהה מ־1000 שקל. לדוגמה, לקוח שההחזר שלו התייקר ב־1,500 שקל, יקבל 500 שקל לחודש במהלך חודשי ספטמבר־נובמבר (כולל).

בבנק הפועלים מציעים מנגנון שונה: במאי האחרון הודיע הבנק שיספוג את העלאת הריבית באותו חודש בשיעור 0.25% למשך שנה לכ־40 אלף מלקוחותיו שעומדים בתנאי הבסיס. המשמעות היא שלקוח שהיה אמור לדוגמא לשלם כיום ריבית של 7.25% (ריבית הפריים ועוד אחוז), ישלם ריבית של 7%. בנוסף לכך, הבנק הודיע כי במידה ויחולו העלאות ריבית נוספות עד לסוף 2023, הבנק יספוג גם אותן (עד לשיעור של 0.5% נוספים). בתחילת השנה ביצע בנק הפועלים מהלך דומה אך מצומצם בהיקפו, בו ספג לכ־10 אלף לקוחות את העלאת הריבית של ינואר בשיעור של 0.5%.

חלק מהבנקים מציעים הלוואות ללא ריבית והצמדה. בנק דיסקונט מציע החל ממאי האחרון ללקוחות מעבירי משכורת של עד 20 אלף שקל לחזור אחורה בזמן ולשלם את ההחזר החודשי ששילמו בספטמבר האחרון. לאחר שנתיים אותם לקוחות יתחילו להחזיר את ההפרש בפריסה ל־36 תשלומים. במזרחי טפחות, בנוסף לזיכוי הכספי, מציעים גם כן מנגנון שבבסיסו הלוואה ללא ריבית והצמדה: בבנק הכריזו על פטור מתשלום ריבית על המינוס עד לגובה ההחזר החודשי של נוטל המשכנתא, או 6,000 שקל (הנמוך מביניהם). המשמעות היא שמשק בית עם החזר משכנתא של 5,000 שקל יוכל להיכנס למינוס עד לסכום זה מבלי לשלם ריבית.

לאור התנאים השונים שמציב כל בנק, קשה להעריך את היקף הלקוחות שהבנקים מסייעים להם וכן את העלות לכל בנק, וסביר שמדובר בעלות זניחה יחסית. גם אם הריבית לא תעלה בהמשך השנה, היא לא צפויה לרדת כל כך מהר. בהקשר זה אמר לאחרונה בכיר במערכת הבנקאית בשיחה עם "כלכליסט" שעלייה בכשלי התשלום של משקי הבית היא רק שאלה של זמן. החודשים הקרובים יחשפו האם המהלכים שביצעו הבנקים מספיקים כדי למנוע קריסה של משקי בית ועלייה משמעותית בכשלי התשלום.