שוק ההון | shutterstock

שוק ההון | shutterstock

פרשנות

למה הציבור מגדיל חשיפה לאג"ח קונצרניות כשמרווח התשואה בשפל

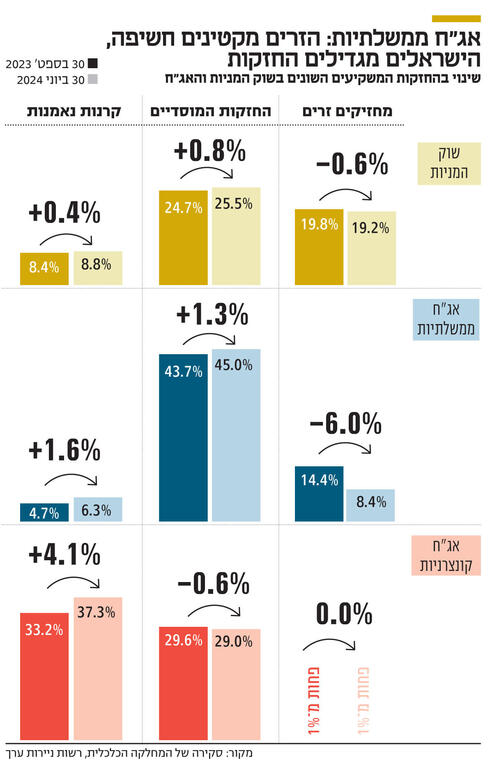

נתח השוק של קרנות הנאמנות, שדרכן הציבור הרחב משקיע, באג"ח קונצרניות עלה מ־33.2% ערב המלחמה ל־37.3% בסוף יוני, לפי דו"ח רשות ני"ע. זאת חרף העובדה שפער התשואות בינן לבין האג"ח הממשלתיות התכווץ. מחברי הדו"ח: "משקיעים עדיין מחפשים את תוספת התשואה"

"שוק ההון הישראלי מציג עמידות מרשימה לנוכח האתגרים הביטחוניים והכלכליים המתמשכים". כך נכתב בסקירה של המחלקה הכלכלית ברשות ני"ע, שנכתבה בידי אילן גילדין וגיא סבח, פורסמה בתחילת ספטמבר ובחנה את השפעות מלחמת חרבות ברזל על שוק ההון המקומי.

מהסקירה עולה כי יש התאוששות ניכרת במרבית מהמדדים והנזילות, שאף מגיעה מעבר לרמות שהיו טרום המלחמה. כמו כן, במדד הפחד המקומי VIX, נרשמה ירידה לרמות הממוצעות של השנים האחרונות. כל אלו מצביעים על התייצבות מסוימת בהערכת הסיכונים של המשקיעים. לצד זאת, בסקירה צוין כי השפעות המלחמה עדיין ניכרות, בעיקר בפערי התמחור מול שווקים גלובליים ובהתנהגות המשקיעים הזרים, לאור פער הביצועים השלילי בין ביצועי השוק המקומי לשווקים הגלובליים.

היות שכך, עולה כי שוק המניות המקומי מתומחר ברמות נמוכות ביחס לעשור האחרון. המסמך חושף תופעה מעניינת ביחס לזהות המחזיקים בניירות הערך שנסחרים בבורסה בישראל. בשוק האג"ח הממשלתיות נרשמה מגמה שלילית, ככל הנראה על רקע העלייה בהיקפי ההנפקות לצורך מימון הגירעון, הערכות לעלייה בהיקף הגירעון ואי ודאות פיסקלית בנוגע לעלויות ומשך המלחמה.

בסקירה צוין כי לקראת סוף מרץ 2024 התשואות לפדיון של אג"ח שקליות ל־10 שנים החלו לטפס בהדרגה לעבר תשואה של כ־5%, רמה ששררה לאחרונה רק בתקופת משבר החובות האירופאי ב־2012-2011. עליית התשואות התאפיינה במכירות ניכרות של משקיעים זרים שצמצמו חשיפה לאג"ח של ממשלת ישראל. אם ערב המלחמה, ב־30 בספטמבר 2023, הזרים החזיקו 14.4% מהאג"ח הממשלתיות (במונחי שווי שוק), הרי שבסוף יוני 2024 החשיפה הצטמצמה ל־8.4%.

מי שנכנס בנעלי המשקיעים הזרים וקלט חלק מההיצע הם המשקיעים המוסדיים, שהגדילו את נתח השוק שלהם באג"ח ממשלתיות מ־43.7% ל־45%, וקרנות הנאמנות, ששיעור החזתן באג"ח הממשלתיות עלה מ־4.7% ל־6.3%. מאחורי החלפת הידיים הזאת יש היגיון. מבחינת המשקיעים הזרים חלה עליה ברמת הסיכון של ישראל, ולכן הקטנת החשיפה מצידם מובנת ואף מתבקשת.

המשקיעים המקומיים לעומת זאת רואים את אותה מציאות באופן שונה. מבחינתם נרשמה עלייה בפוטנציאל התשואה של אג"ח ממשלתיות. מנהלי ההשקעות שמנהלים את חסכונות הציבור סבלו בעשור האחרון ממצוקה שנובעת מהתשואות הנמוכות של האג"ח, כך שעליית התשואות מהווה הזדמנות למשקיעים המקומיים, הן המוסדיים והן מנהלי קרנות הנאמנות, לקבע תשואות גבוהות יחסית שאותן מציעות אג"ח של ממשלת ישראל. מבחינתם, הירידה במחיריהן היא מעין הזדמנות בתחפושת.

"התייצבות מסוימת בחודשים האחרונים"

"אנחנו רואים התייצבות מסוימת בחודשים האחרונים, גם ביציאה של זרים. היתה הסלמה של הסיכון הגיאו־פוליטי ובהינתן תרחיש כזה אולי אפילו סביר היה שמשקיעים זרים יחליטו מעט להתרחק לפני שיזהו התייצבות ביטחונית", אמר לכלכליסט אילן גילדין, הכלכלן הראשי ברשות ומנהל המחלקה הכלכלית. הוא הוסיף כי "גם קרנות הנאמנות וגם המוסדיים, מנהלי החיסכון ארוך הטווח, נכנסים במקומם בעת שזורקים לעברם סחורה. כמו שכבר הוכח במספר מקרים, המוסדיים מהווים ידיים חזקות בשוק שלנו.

כמובן שההיסטוריה לאו דווקא חוזרת בשווקים, אבל במקרי עבר ההחלטה לקנות התבררה כנכונה מצידם". לעומת העלייה בתשואות האג"ח הממשלתיות, מרווחי התשואה של אג"ח קונצרניות מהעקום המשיכו לרדת במהלך החציון הראשון של שנת 2024, והגיעו לשפל רב־שנתי, כך נכתב בסקירה. עוד צוין כי המרווח הממוצע לקבוצת הדירוג Ail הגיע בסוף המחצית הראשונה של 2024 לפחות מ־2%, לעומת למעלה מ־4.5% בשיא המשבר.

ברשות מציעים מספר הסברים לתופעת הירידה במרווחי התשואות: החל מביטחון המשקיעים המקומיים ביכולת החברות להשיב את חובותיהן על אף האתגר הכלכלי־ביטחוני שמציבה המלחמה, ועד הנוכחות הנמוכה של המשקיעים הזרים בשוק הקונצרני. בעוד ששיעור ההחזקה של המשקיעים המוסדיים באג"ח הקונצרניות ירד בשיעור זניח מ־29.6% ל־29%, נתח השוק של קרנות הנאמנות באג"ח קונצרניות גדל באופן משמעותי מ־33.2% ל־37.3%. קרנות הנאמנות צברו רכישות נטו בשווי של כ־12 מיליארד שקל עד לסוף המחצית.

במקביל, גם החשבונות הפרטיים המשיכו עם רכישות נטו של מעל 6 מיליארד שקל. העובדה שקרנות הנאמנות שמשקיעות בישראל חוו פדיונות נמוכים יחסית עם פרוץ המלחמה תרמה לכך שנתח השוק שלהן עלה בכל האפיקים: 0.4% באפיק המנייתי, 1.6% באג"ח ממשלתיות ו־4.1% בקונצרניות. העלייה במשקל קרנות הנאמנות בשוק האג"ח הקונצרני בתזמון הנוכחי מפתיעה, שכן היא מגיעה כאמור בתקופה שבה מרווחי התשואה נמוכים. מרווח התשואה הוא הפער בין תשואת אג"ח קונצרניות לבין תשואת אג"ח ממשלתיות עם תנאים דומים.

מכאן, שמרווח התשואה, שמגלם את הפיצוי שהמשקיעים דורשים בשל הסיכון העודף שיש להשקעה באג"ח קונצרניות על פני השקעה באג"ח ממשלתיות דומות, הוא למעשה אינדיקטור לאטרקטיביות התשואות בשוק הקונצרני ביחס לתשואות בשוק הממשלתי. יוצא שהציבור, באמצעות מנהלי קרנות הנאמנות, מגדיל את החשיפה לאג"ח קונצרניות, דווקא בתקופה שבה האטרקטיביות היחסית שלהן נמוכה.

"התשואות עדיין גבוהות יותר"

גיא סבח, סגן הכלכלן הראשי ברשות הסביר את התופעה ואמר כי "המרווחים חזרו לרמות יציבות, אך צריך לזכור שהתשואות עדיין גבוהות יותר והמשקיעים עדיין מחפשים לקבל את תוספת התשואה שהם יכולים לקבל מאג"ח קונצרניות ביחס לממשלתיות, כל עוד הם מעריכים שהחברות יכולות לעמוד בהתחייבויות שלהן". הוא הוסיף שהמרווח הנמוך מעיד על העמידות של המשקיעים, וגם העובדה שבניגוד למקרים אחרים בעבר, במקרה של המלחמה הציבור לא ברח מקרנות הנאמנות.

גילדין טען ש"אם מסתכלים על הדו"חות של בנקים, קמעונאיות, רשתות שיווק, לא רואים פגיעה, בטח לא מהותית. הצרכן הישראלי עדיין שם. לאור זאת המשקיעים באג"ח קונצרניות אומרים לעצמם שהתשואה האבסולוטית מצדיקה את המרווח הנמוך". העלייה בנתח השוק של קרנות הנאמנות בשוק האג"ח הקונצרני מגיעה על רקע גיוסים בקרנות שמדיניות ההשקעות שלהן מחייבת אותן להשקיע באג"ח בארץ.

כך לדוגמה, במחצית הראשונה של 2024 היו גיוסים נטו של 1.8 מיליארד שקל בקרנות בקטגוריית אג"ח בארץ – כללי, וגיוסים נטו של 3 מיליארד שקל בקרנות בקטגוריית אג"ח בארץ – חברות והמרה. הרוח הגבית הזאת, שמגיעה הודות לגיוסים בקרנות, עלולה להפוך לרוח פנים בתרחיש של פדיונות. בשונה מקופות הגמל, קרנות ההשתלמות וקרנות הפנסיה, קרנות הנאמנות בישראל מאופיינות בזמן החזקה קצר יותר. ככאלו, הן חשופות יותר לפדיונות בתקופות פאניקה בשווקים. בניגוד לפדיונות שאפיינו משברים גלובליים כמו הסאב־פריים והקורונה, במלחמה הציבור מפגין עד כה יציבות ונמנע ממכירת חיסול של קרנות נאמנות.