1.48% - הפער בין התשואות על האג"ח הקונצרניות לבין התשואות על האג"ח הממשלתיות | צילום: בלומברג

1.48% - הפער בין התשואות על האג"ח הקונצרניות לבין התשואות על האג"ח הממשלתיות | צילום: בלומברג

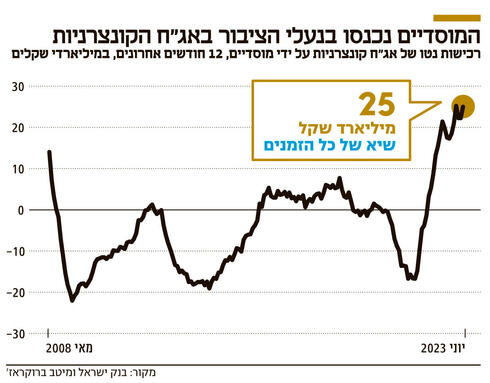

המוסדיים רכשו בשנה החולפת אג"ח קונצרניות בסכום שיא של 25 מיליארד שקל

מיוני 2022 עד יוני השנה הגופים המוסדיים מכרו כ־15 מיליארד שקל מהאג"ח הממשלתיות שבהן החזיקו וביצעו רכישות מסיביות של אג"ח קונצרניות. בכיר בשוק: "התשואה על האג"ח הקונצרני אטרקטיבית ולכן סביר להגדיל את החשיפה אליהן"

השנה וחצי האחרונות לוו בטלטלה מתמשכת עבור המשקיעים בשוק ההון בתל אביב. האינפלציה והריבית, שהועלתה במטרה לרסן אותה, מכבידות על הציבור ועל החברות, בעיקר בהיבט של עלויות המימון הגבוהות וקושי בגיוס חוב חדש. אליהן התווספו ההשפעות של מהלכי הממשלה שמעלות את רמות הסיכון וחוסר הוודאות בנוגע לנעשה במשק.

בתקופה כזו היה ניתן לצפות שהמשקיעים ייחסו סיכון עודף לאיגרות חוב של החברות ויעדיפו להשקיע באפיקים סולידיים יותר. ואכן הציבור הרחב לא נותר אדיש לסיכון, ובשנה האחרונה קרנות נאמנות המתמחות באג"ח חברות פדו 25 מיליארד שקל. בהתאם לכך, היה ניתן לצפות שהמרווחים בין התשואות על האג"ח הקונצרניות לבין התשואות על האג"ח הממשלתיות המקבילות ייפתחו, ושהפער בין התשואה של האג"ח הקונצרניות לבין האג"ח הממשלתיות יהפוך לגדול יותר וישקף בכך סיכון רב יותר למחזיקי אג"ח החברות.

תהליך כזה אירע במשבר הקורונה במרץ 2020. אז הגיע מרווח התשואות של אג"ח החברות הנסחרות במדד תל בונד־60 (שבו נכללות חברות בדירוגים גבוהים יחסית) לרמה של 2.87%. אולם, המרווח ירד מאז לרמה של פחות מ־1% במאי 2021. במרץ האחרון המרווח עלה שוב בחדות ל־1.91% בהשפעת עליות הריבית וכוונות הממשלה לביצוע שינויים במערכת המשפט. בחודשים האחרונים חלה ירידה במרווחים עד לרמה של 1.48% במרווח בין תל בונד־60 לממשלתיות, ורמות המרווחים קרובות כיום לרמה הממוצעת ההיסטורית.

הציבור מכר, המוסדיים קנו

אלכס ז'בז'ינסקי, הכלכלן הראשי של מיטב, מסביר זאת בפעילותם של הגופים המוסדיים. אלה מכרו מיוני 2022 עד יוני השנה כ־15 מיליארד שקל מהאג"ח הממשלתיות שבהן החזיקו וביצעו רכישות מסיביות של אג"ח קונצרניות בהיקפים של 25 מיליארד שקל המהווים שיא של כל הזמנים מבחינתם. לדבריו, "הריבית שעלתה הביאה לעלייה בתשואות של האג"ח הקונצרניות, והמוסדיים פונים אליהן בניסיון לקבע תשואה גבוהה עתידית לתקופה של שנים קדימה".

אלכס ז'בז'ינסקי, מיטב: "כניסת המוסדיים לאג"ח הקונצרניות מתקיימת בתקופה של האטה ובזמן שבנק ישראל מזהיר מעלייה בסיכוני האשראי בו, כך שרמת הסיכון שהם נוטלים גבוהה יחסית"

ז'בז'ינסקי ציין כי הכניסה של המוסדיים לשוק הקונצרני במקביל לבריחה של הציבור אינה תופעה חדשה, "אבל בתקופות קודמות המוסדיים נכנסו לאחר שהמרווחים כבר נפתחו, ואילו כעת הם נכנסים אל השוק הזה כשהמרווחים לא גבוהים, והכניסה של הכסף המוסדי שמזרימה ביקושים לשוק שומרת עליהם מלהיפתח".

לדבריו, המגמה עשויה להיות בעייתית. "הכניסה החזקה של המוסדיים לשוק הזה מתקיימת בתקופה של האטה במשק ובזמן שבנק ישראל מזהיר מעלייה בסיכוני האשראי בו, כך שרמת הסיכון שהמוסדיים נוטלים גבוהה יחסית בזמן שהמרווחים מול תשואות האג"ח הממשלתיות, הסולידיות יותר, לא מאוד גבוהים. מעבר לכך, האג"ח הקונצרניות שהם רוכשים פחות נזילות מהאג"ח הממשלתיות וזה יכול להוות בעיה אם ירצו לממש מהן בעתיד", אמר.

ההשקעות מצד המוסדיים שעליהן מצביע ז'בז'ינסקי עשויות להסביר כיצד למרות תנאי המוצא הקשים יותר והיציאה של הציבור הרחב מהשוק, הגיעו גיוסי האג"ח הקונצרניות במחצית הראשונה של השנה להיקפים דומים לאלו שנרשמו בתקופה המקבילה ב־2022, כ־40 מיליארד שקל.

בחברת הדירוג S&P מעלות הסבירו בהקשר זה בחודש שעבר כי המוסדיים, שמנהלים את חסכונות הציבור, נפגשים עם מיליארדי שקלים מדי חודש, ואת אלה עליהם להשקיע כדי להשיא תשואה, ואפיק החוב — שהתשואות בו עלו והוא נחשב סולידי יחסית — מהווה מבחינתם אלטרנטיבה לכך. עוד הסבירו אז כי "השוק פתוח בעיקר לחברות בעלות איכות אשראי גבוהה יחסית".

בהתאם, ניתן היה לראות כי המגייסים הבולטים במחצית הראשונה של השנה היו הבנקים, דוגמת לאומי שגייס 5.5 מיליארד שקל באג"ח, דיסקונט שגייס 4.6 מיליארד שקל ומזרחי טפחות שגייס 3.1 מיליארד שקל. מבין חברות הנדל"ן שגייסו חוב במחצית הראשונה של השנה, 90% היו כאלה שדירוג האשראי שלהן הוא A ומעלה.

צניחה דרמטית בהנפקות

יניב פגוט, סמנכ"ל המסחר בבורסה לניירות ערך, הסביר בהקשר זה: "הצבירה של הפנסיות ביחד עם פדיונות של אג"ח קונצרניות קודמות הביאה לגידול בתיק הנכסים של המוסדיים וזה בא לידי ביטוי בעלייה בהשקעות שלהם באג"ח הקונצרניות. מעבר לכך, העובדה שבשנה שעברה מדדי האג"ח הקונצרניות ירדו בסדרי גודל של 5% עד 10% דרשה מהמוסדיים לבצע רכישות בהיקפים נרחבים כדי לאזן את שיעורי החשיפה שלהם".

לדבריו, הריביות הגבוהות מובילות לכך שהתשואה של האג"ח הקונצרניות גבוהה. "נכון שהמרווח לא גבוה אבל התשואה אטרקטיבית ולכן סביר היה להגדיל את החשיפה אליהן", אמר.

על העלייה ברמת הסיכון אמר פגוט: "המוסדיים התמקדו בחוב בדירוג גבוה, וכמעט שאין להם השקעות בדירוגים נמוכים, כך שלחברות האלה שברמת סיכון גבוהה יותר נוצרת כיום בעיה כשהן לא יכולות לגייס חוב חדש".

ארז מגדלי, מנהל חטיבת ההשקעות במגדל ביטוח, התייחס למגמה באופן דומה: "ההשקעה בשוק האג"ח הקונצרניות מספקת תשואה אבסולוטית גבוהה ביחס לאלטרנטיבות ההשקעה כגון חוב בחו"ל, כשהפדיונות הגבוהים של הציבור מקרנות הנאמנות יצרו מבחינתנו הזדמנויות בתחום, בייחוד בהנפקות אג"ח. רמת המרווחים אכן אינה גבוהה ולכן נדרשת מאיתנו בחירה סלקטיבית של אג"ח. כשהנטייה להשקעה תהיה בחברות עם דירוגים גבוהים, כלומר חברות חזקות ופחות ממונפות".

ארז מגדלי, מגדל ביטוח: "הפדיונות הגבוהים של הציבור מקרנות הנאמנות יצרו הזדמנויות בתחום, בייחוד בהנפקות אג"ח. הנטייה להשקעה תהיה בחברות עם דירוגים גבוהים"

לדברי בכיר בגוף מוסדי אחר, "במצב הנוכחי יש קושי בגיוסי אקוויטי אבל בשוק האג"ח הקונצרניות החברות נדרשות כל הזמן לגייס חוב כדי למחזר חובות קודמים, ולכן השוק הזה תמיד פעיל. בתקופות הלחוצות, חברות פחות חזקות שמגייסות חוב יידרשו לריביות גבוהות יותר ויידרשו להעמיד יותר בטוחות. אצל החברות החזקות זה פחות יידרש, אבל עדיין הריבית האבסולוטית במשק עלתה ולכן הריבית שהן נדרשות לספק בגיוס עלתה בהתאם".

ואכן, שוק ההנפקות בת"א חווה צניחה דרמטית. במחצית הראשונה של 2023 גיוסי האקוויטי הסתכמו ב־4 מיליארד שקל, צניחה של 72% בהשוואה לתקופה המקבילה ב־2022. בכל הנוגע לביצוע הנפקות ראשוניות, השוק קפוא לחלוטין.

במחצית הראשונה של 2023 בוצעה הנפקה אחת בלבד, של חברת האנרגיה המתחדשת זפירוס שגייסה 145 מיליון שקל, לעומת 9 חברות שגייסו 1.4 מיליארד שקל במחצית הראשונה של 2022, שנה שגם היא היתה חלשה יחסית בהשוואה לגל הגדול של 2021 שבו הונפקו 94 חברות. הגל הגדול נבלם באוגוסט 2022, זמן קצר יחסית לאחר שהריבית במשק החלה לעלות.