אילוסטרציה | צילום: שאטרסטוק

אילוסטרציה | צילום: שאטרסטוק

תחרות באשראי הצרכני? 93% מהלווים עדיין פונים לבנק

מאגר נתוני האשראי חושף כי הציבור אמנם פונה יותר להלוואות חוץ־בנקאיות, אך הוא עושה זאת בנוסף להלוואות שהוא לוקח מהבנקים • ל־80% מהציבור דירוג אשראי טוב שיכול לשפר את תנאי ההלוואות

על אף שורה של צעדים שננקטו לשיפור התחרות באשראי על משקי בית, ועל אף הצמיחה בפעילות הגופים החוץ־בנקאיים, הבנק הוא עדיין בעדיפות ראשונה של מרבית הלווים בנטילת אשראי צרכני. אתמול פרסם בנק ישראל דו"ח מיוחד לכבוד חמש שנים להקמת מאגר נתוני אשראי. המאגר אוסף נתונים על לווים מ־51 גופי אשראי, ויש בו נתונים על 6.8 מיליון איש.

מהדו"ח עולה כי אמנם חל שיפור במצב התחרות באשראי הצרכני, והבנקים ירדו מנתח שוק של 88% ב־2020 לנתח של 79% בסוף 2023, ועדיין – 93% ממשקי הבית עם הלוואות נטלו לפחות הלוואה אחת מבנק (לעומת 96% בשנת 2020). המשמעות היא שמרבית הלווים שלוקחים הלוואה מגוף חוץ־בנקאי עושים זאת בנוסף להלוואה מהבנק, ורק 7% מבעלי ההלוואות לא נוטלים שום הלוואה מבנק אלא רק מגופים חוץ־בנקאיים. המשמעות היא שהבנקים הוא עדיין ספק האשראי המרכזי של משקי הבית, וצמיחת האשראי החוץ־בנקאי היא פעמים רבות פשוט תוספת על האשראי מהבנק ולא מחליפה אותו.

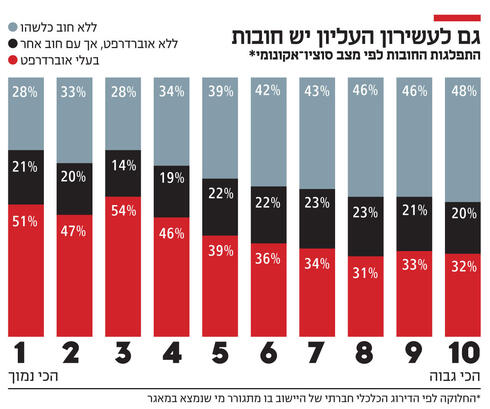

בנק ישראל גם מיפה את הלווים בהתאם לשיוך הסוציו־אקונומי שלהם (לפי הדירוג החברתי של היישובים בהם מתגוררים הלווים), וכצפוי ישנם פערים בין לווים חלשים לאמידים יותר. כך למשל לווים חלשים נוטים יותר להיות באוברדרפט (משיכת יתר). לפי הנתונים, בעשירונים 1-3 יותר מ־50% מהאנשים נמצאים באוברדרפט, לעומת רק כשליש משלושת העשירונים הגבוהים.

אוברדרפט הוא האשראי היקר ביותר למשקי בית, עם ריבית ממוצעת של כ־11%, כך שמדובר בעול כלכלי מהותי שנוטלות אותו בעיקר השכבות החלשות. עם זאת האוברדרפט של משקי הבית רשם ירידה קלה של 0.7% אשתקד ל־16.3 מיליארד שקל, וזאת לאחר שבשנת 2022 הוא זינק ב־10%.

תמונת הראי נמצאת בנתונים של שיעור האנשים שאין להם חוב משום סוג (אוברדרפט, הלוואה צרכנית או משכנתא). בעוד בשלושת העשירונים הנמוכים מדובר רק ב־28%-33% מהאנשים, בשלושת העשירונים הגבוהים מדובר ב־46%-48%.

מאגר נתוני האשראי הוקם בניסיון להסיר חסם בתחרות באשראי על משקי בית. הנחת היסוד הייתה שלבנק שמנהל את חשבון העו"ש של הלקוח יש יתרון משמעותי ביכולת להעריך את רמת הסיכון של הלווה ולתמחר בהתאם את ריבית ההלוואה בהשוואה לבנקים ולגופים אחרים. הקמת המאגר ואיחוד הנתונים מכל הגופים מסירה את החסם הזה, ומאפשרת לנותני האשראי להתחרות טוב יותר על הלווים.

בבנק ישראל הגיעו למסקנה שהקמת המאגר הביאה לשיפור המצב. הם מצאו שבתקופה שלפני המאגר לקוח שבוי (לקוח עם חשבון עו"ש אחד) שילם בממוצע ריבית הלוואות הגבוהה ב־0.4% מלקוח בעל מספר חשבונות, שהיה יכול להתמקח מול כמה הצעות. בבנק ישראל מציינים כי לאחר הקמת המאגר הפער צומצם ל־0.2%, וכיום מדובר בפער אפסי. "זו אינדיקציה חזקה לכך ששיתוף נתונים באמצעות מאגר נתוני אשראי פעל לצמצום הפערים במחיר האשראי דרך הקטנת התלות של לקוחות בבנק בו הם מנהלים את חשבון העו"ש", נטען. ועדיין בשנות המאגר קשה לומר שנצפתה ירידה משמעותית בריבית הממוצעת באשראי הצרכני, בטח לא בשנתיים האחרונות, שבהן ריבית בנק ישראל עלתה בחדות.

בנוגע לדירוג האשראי של הציבור, בבנק ישראל מציינים כי התפלגות הדירוג נותרה יציבה, הישג לא טריוויאלי לאור מה שעבר המשק בשנתיים האחרונות. בבנק ישראל מציינים כי ל־80% ממי שנמצאים במאגר יש דירוג טוב עד מצוין, 10% מדורגים בעלי דירוג סביר, ו־10% בעלי דירוג נמוך עד נמוך מאוד, כלומר הם יתקשו לקבל הלוואה. בבנק ישראל רומזים לכך ששיעור הלווים בעל דירוג גבוה לא מקבל ביטוי ברמת הריביות בהלוואות: "ייתכן מאוד שלקוחות רבים יכולים לשפר את שיעור הריבית שהם מקבלים אם יפנו לנותני אשראי שונים כדי לקבל הצעות".

גם אם הדרך עוד ארוכה להחלשת כוחם של הבנקים באשראי הצרכני, נראה כי למאגר נתוני אשראי יש תרומה בשיפור מצב התחרות. על כן זו תקופה כבר שמדברים על הרחבת המאגר גם לעסקים קטנים, שם לבנק שליטה עוד יותר מהותית בעוגת האשראי. ביולי 2022 דיווח בנק ישראל כי יפעל להקמת המאגר, וראוי כי תהליך זה יואץ, כמו גם תיקוני חקיקה לשיפור המאגר הנוכחי שהונחו על שולחן הכנסת באוקטובר 2021 וטרם קודמו.

נתון מעניין נוסף שעולה מהדו"ח נוגע למיופי הכוח שרשאים לקבל מידע מהמאגר. כדי לייעל את השימוש במאגר הוחלט לאפשר לגורמים כמו חברות פינטק, יועצים פיננסים, יועצי משכנתאות ורואי חשבון לקבל ייפוי כוח כדי להוציא מידע על לקוחותיהם. אלא שמנתוני בנק ישראל עולה כי אשתקד צנח מספר מיופי הכוח הרשומים כזכאים לקבל את המידע ב־85%, ומספרם עמד על 145 בלבד.

בבנק ישראל מציינים כי הצניחה נובעת בעיקר מאי עמידתם של מיופי הכוח בהוראות בנושא אבטחת מידע וסייבר. בתנאים אלה רוב מיופי הכוח לא עומדים, ולא מקבלים גישה למאגר, מה שמוריד מאפקטיביות שלו.