בנייה | אוראל כהן

בנייה | אוראל כהן

ניתוח

הריבית לא עצרה את המשכנתאות, והלווים ממנפים עצמם לדעת

הר המשכנתאות חצה את רף חצי טריליון השקלים, ועליית הריבית לא מצננת בינתיים את השוק. לפי הערכות, ביולי ייחצה רף 11 מיליארד השקלים במשכנתאות חדשות. כשהישראלים נואשים להשיג דירה, היקף המשכנתאות במינוף גבוה מגיע ל־45% ושיעור ההחזר מרים ראש. ראש חטיבת המשכנתאות בלאומי: "האפקט הפסיכולוגי מנצח"

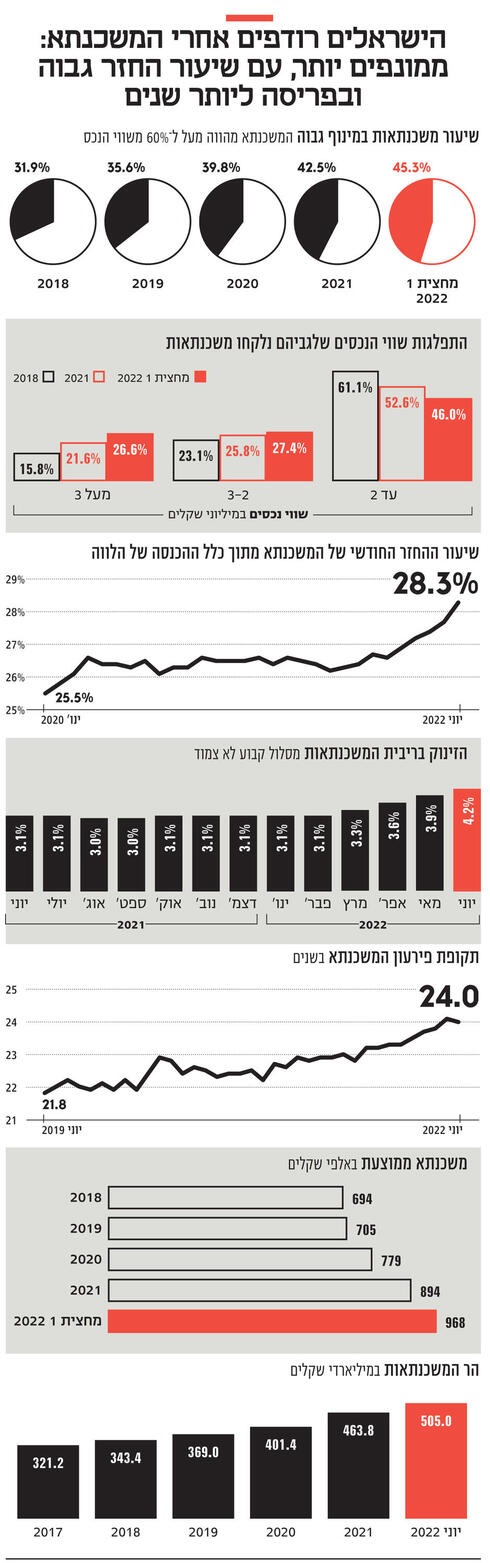

ציון דרך: הר המשכנתאות של הציבור בישראל חצה את רף חצי טריליון השקלים, והגיע ל־505 מיליארד שקל, כך עולה מנתוני בנק ישראל שפורסמו היום (ב'). בחודש יוני חצה כלל תיק המשכנתאות בישראל את הרף הסמלי הזה, שמשקף עלייה של 35% בהיקף המשכנתאות בישראל בתוך 3.5 שנים.

שוק המשכנתאות סוגר מחצית שנה סוערת עם המשך עלייה חדה במחירי הדיור מחד, והתחלתה של מגמת עליית ריבית מאידך. המשמעות של שתי המגמות הללו ברורה: נטילת משכנתא הופכת למשימה יקרה, מורכבת ומכבידה יותר למשקי הבית.

ההערכה הרווחת היא שעליית הריבית תמתן את מחירי הדיור, וגם תאט את הפעילות בשוק המשכנתאות. אולם בינתיים היקף המשכנתאות החדשות ממשיך להיות גבוה ולעמוד על 12-11 מיליארד שקל בחודש. במערכת הפיננסית מעריכים שגם חודש יולי יסתיים עם ביצועים חזקים של מעל ל־11 מיליארד שקל.

מסיכום נתוני המחצית הראשונה של השנה עולה כי שוק הדיור, וכתוצאה מכך שוק המשכנתאות, שועט קדימה: במחצית הראשונה של 2022 נלקחו משכנתאות בהיקף של 69 מיליארד שקל, זינוק של 33% לעומת המחצית המקבילה ב־2021, שנה שהיתה שנת שיא בעצמה, ויותר מהמשכנתאות בכל שנת 2018 שעמדו על 63.1 מיליארד שקל, כלומר קצב הכפלה בתוך 4 שנים.

העלייה החדה בהיקף המשכנתאות נובעת בעיקר בשל התייקרות מחירי הדיור, שזינקו בשנה האחרונה ביותר מ־15%. כתוצאה מכך משכנתא ממוצעת עמדה במחצית הראשונה של השנה על 968 אלף שקל, זינוק של 40% לעומת שנת 2018 אז עמדה על 694 אלף שקל.

עליית מחירי הדיור משתקפת גם בהתפלגות המשכנתאות לפי שווי הנכס הנרכש. בשנת 2018 (לפני ארבע שנים בלבד) היו רוב המשכנתאות (מעל ל־60%) מיועדות לרכישת נכסים בשווי של עד 2 מיליון שקל, ואילו במחצית הראשונה של השנה חלקן ירד ל־46%.

תמונת הראי היא כמובן בנכסים היקרים יותר. כך, למשל, נכסים בשווי של מעל 3 מיליון שקל, שנחשבו נכסי יוקרה, היוו רק 15.8% מכלל המשכנתאות בשנת 2018, ואילו במחצית הראשונה של 2022 נתון זה כבר הופך ליותר מיינסטרים, כאשר כמעט 27% מהמשכנתאות הן למימון נכסים בשווי גבוה שכזה.

וכאילו כל זה לא מספיק, הגיעה גם הסערה הכלכלית של התפרצות האינפלציה, ועליית הריבית. השינויים המאקרו־כלכליים הם בשורה רעה לנוטלי המשכנתאות. אחרי כמה שנים של יציבות יחסית ברמת הריביות בשוק המשכנתאות, היא רשמה בחודשים האחרונים עלייה חדה, שלא נראתה זה זמן רב. כך, למשל, בעוד רק בחודש פברואר עמדה הריבית הממוצעת במסלול הקבוע הלא צמוד על 3.1%, בחודש יוני היא כבר זינקה בשיעור של 35% לרמה של 4.2%, ומגמה זו צפויה להימשך.

כאשר בוחנים פרמטרים הקשורים בשוק המשכנתאות, רואים שהמכנה המשותף הוא שעול המשכנתא על רוכשי הדירות הופך לכבד יותר ויותר: הנתון הבולט ביותר הוא בהיקף המינוף. עליית מחירי הדיור מאלצת את הרוכשים לקחת משכנתא במינוף גבוה יותר כדי להיות מסוגלים להשלים את הרכישה. משכנתא ברמת מינוף גבוהה נחשבת כזו שבה גובה ההלוואה גבוה מ־60% משווי הנכס. מנתוני בנק ישראל עולה כי בעוד היקף המשכנתאות הללו עמד על 31.9% בלבד ב־2018, במחצית הראשונה של 2022 הן כבר היוו 45.3% מהמשכנתאות שנלקחו באותה תקופה.

פרמטר נוסף שמשקף את העלייה ברמת הסיכון הוא שיעור ההחזר החודשי של המשכנתא מכלל ההכנסה. בעוד בתחילת 2020 החזר המשכנתא היווה בממוצע 25.5% מההכנסה של הלווים, במחצית הראשונה של 2022 נתון זה עלה, וביוני אף היה מעל ל־28% מההכנסה. עם זאת, העלייה בפרמטר זה מתונה יותר לעומת פרמטרים אחרים כגון שיעור המשכנתאות במינוף גבוה.

פתרון אפשרי לעלייה ברמת הסיכון הוא להטיל מגבלות על נטילת משכנתאות, כשם שבנק ישראל עשה לפני עשור. אלא שהפעם האפקטיביות שלהן תהיה פחותה יותר. הסיבה לכך היא שבשנים האחרונות נוצר שוק אשראי חוץ־בנקאי גם בתחום המשכנתאות, שעליו לא חלות מגבלות בנק ישראל. הטלת מגבלות על נטילת משכנתאות בבנקים רק תסיט את הלווים לשוק זה, שממילא הריביות בו נחשבות גבוהות יותר לעומת אלה של הבנקים.

במערכת הבנקאית לא מוטרדים מהפיחות הזוחל בפרמטרים שמשקפים רמת סיכון במשכנתאות. "אנחנו לא רואים סיכון דרמטי בשוק. למשל, שיעור המימון הממוצע עומד בערך על 56% משווי הנכס, זו לא דרמה", אומר ל"כלכליסט" אורי יוניסי, ראש חטיבת המשכנתאות בבנק לאומי.

"אנחנו נמצאים במצב שבו אם לקוח נכנס לכשל, הוא מוכר את דירתו, ועדיין נשאר עם סכום. אנחנו רחוקים מאוד ממשבר של גל חדלות פירעון, וחשש לצניחה בשווי נכסים, שיביא לכך שלקוחות יישארו בלי בית ועם חובות. ההנחיות הרגולטוריות שבנק ישראל יצא איתן לפני עשור משפיעות עד היום על הפחתת סיכונים במערכת הבנקאית", הוא טוען.

ההחזר החודשי של המשכנתא מכלל ההכנסה לא עלה דרמטית (בניגוד לעלייה בפרמטרים אחרים כגון גובה המשכנתא הממוצעת). אז איך מתמודדים רוכשי הדירות עם עליות המחירים והתייקרות המשכנתא? פשוט פורסים את ההלוואה לתקופה ארוכה יותר.

בעוד תקופת פירעון המשכנתא עמדה בממוצע על פחות מ־22 שנים ב־2019, בחודשיים האחרונים היא כבר הגיעה ל־24 שנים. זהו לכאורה פתרון קל וזמין, אבל אין ארוחות חינם – המשמעות של הארכת תקופת המשכנתא היא עלייה בהיקף תשלומי המשכנתא, וגם נטילתה עד לגיל מאוחר יותר.

שיטה נוספת להתמודדות עם המצב הנוכחי היא הגדלת רכיב הפריים. רבות דובר על כך שרכיב הפריים התייקר משמעותית בעקבות העלייה החדה בריבית בנק ישראל (מסלול זה צמוד באופן מלא להעלאת הריבית), אולם לדברי יוניסי, אם לפני כמה חודשים מסלול הפריים היווה 40% מהמשכנתא, עכשיו הוא כבר עלה לכיוון ה־42%.

"הופתעתי לראות את העלייה הזו, חשבתי שלקוחות יברחו מהפריים, אבל זה לא קורה. הסיבה לכך היא שהפריים הוא עדיין המסלול הזול ביותר, כי גם הריביות האחרות עלו. הגדלת רכיב הפריים זו גם הדרך להאריך את משך המשכנתא, מבלי להתחייב לריבית גבוהה וקבועה לטווח ארוך. אפשר לראות ברכיב הפריים כגורם מווסת - אם השוק יירגע עוד שלוש שנים, אפשר יהיה למחזר את המשכנתא יותר בקלות, שכן על רכיב הפריים אין עמלת פירעון מוקדם", אומר יוניסי.

בנוסף לכך יש עוד שיטות להתמודדות עם עליית המחירים, ולפי הערכות הן צוברות תאוצה, אולם אין נתונים רשמיים לגביהן: הכוונה היא כמובן לסיוע מצד ההורים, ונטילת הלוואות נוספות (ויקרות יותר), כהשלמה להון עצמי – שיטה שהופכת לבעייתית יותר ככל שהריבית תעלה וההלוואות הללו יתייקרו.

לפי כללי הכלכלה הקלאסית עליית הריבית שהחלה ותימשך, אמורה לצנן את הביקוש ולבלום את עליית המחירים, אולם יוניסי לא שותף לתחזית הזו. "אני לא רואה התמתנות משמעותית בביקושים", הוא אומר.

"הנדל"ן התייקר ביותר מ־20% בשנתיים, הריבית עולה ומייקרת את המשכנתא, האינפלציה מרימה ראש ומשפיעה על עלויות הבנייה, כך שכל עסקה של קניית דירה בישראל הופכת קשה יותר, ולמרות זאת הציבור שם בגלל המשתנה הפסיכולוגי. בישראל התרבות היא תרבות של רכישת דירה ולא שכירות, וכשאתה רואה שזה אוטוטו בורח לך, תעשה הכל כדי להשלים עכשיו את רכישת הדירה. הפסיכולוגיה מנצחת את כללי הכלכלה הקלאסית".

לדבריו, "בשנה האחרונה ראינו קצב עליית מחירים של 16%. הבסיס לעליית המחירים הוא מחסור בהיצע של 100 אלף יח"ד, אבל אני חושב שהזינוק הזה שראינו בשנה האחרונה נובע מפניקה. אין באופק תוכנית ממשלתית שתשדר שכדאי להמתין. מחוסרי הדיור מעריכים שבעוד שנה מחירי הדירות רק יהיו גבוהים יותר, ולכן עושים כל שביכולתם כדי לרכוש דירה כעת, וזה עודף הביקוש הדרמטי שאנו רואים וגורם לעליית המחירים החדה".

אבל לפי נתוני האוצר יש ירידה בעסקאות .

"זה לא אומר שיש ירידה בביקוש. ירידה בעסקאות זה אולי כי ההיצע נגמר".

יוניסי מוסיף שהריבית העולה לא מרתיעה גם את המשקיעים: "הם לא הורידו רגל מהגז. מה שיותר משפיע עליהם זה שינויים במס רכישה. אמנם הריבית עולה, אבל האלטרנטיבות להשקעה עדיין לא מספיק אטרקטיביות, בטח כשמחירי השכירות עולים, והם יכולים לשפר כך את התשואה. חלקם של המשקיעים בשוק המשכנתאות עדיין משמעותי, ולא מרגישים האטה בפעילותם".