נשיאת הבנק המרכזי האירופי כריסטין לגארד | צילום: איי פי

נשיאת הבנק המרכזי האירופי כריסטין לגארד | צילום: איי פי

הבנק האירופי יחזור לקנות אג"ח ממשלתיות במסגרת תוכנית חירום

בפגישת החירום הראשונה מאז מגפת הקורונה הודיע הבנק המרכזי כי ישקיע מחדש פדיונות אג"ח. במקביל, הוא יפעל לתיכנון מהיר של "מכשיר פיננסי חדש נגד פערים" בעקבות התרחבות המרווחים בין עלויות ההלוואה של מדינות בגוש

בתום פגישת חירום חריגה, הבנק האירופי המרכזי הודיע אתמול כי בכוונתו לייצר מכשיר פיננסי חדש כדי להתמודד עם הסיכון של צמיחת פערים בגוש היורו ברקע הזינוק בעלויות ההלוואות של ממשלות רבות ביבשת. מטרת המהלך: לצנן את חששות השווקים מפני היווצרות משבר חוב חדש.

"מאז שהתהליך ההדרגתי של ביצוע נורמליזציה במדיניות הפיננסית יצא לדרך בדצמבר 2021, מועצת הבנק התחייבה לפעול נגד חזרתם של סיכונים להיווצרות פערים", מסר הבנק. עוד ציין, כי מגפת הקורונה הביאה להיווצרות חולשות מתמשכות בכלכלת גוש היורו, הגורמות לפיזור לא אחיד של מהלכי הנורמליזציה שננקטו במסגרת המדיניות המוניטרית.

על מנת להתמודד עם החששות הללו, הבנק הודיע אתמול כי ישקיע מחדש, באופן גמיש, פדיונות מתוכנית החירום שלו לרכישת אג"ח — הידועה כ־PEPP — ויורה לצוותו "להאיץ את השלמת תיכנונו של כלי חדש נגד פערים".

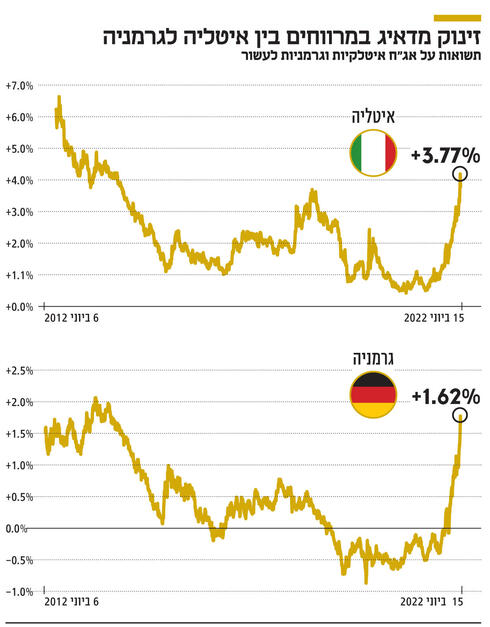

ההודעה אתמול הגיעה לאחר שהבנק המרכזי אכזב את המשקיעים בפגישתו בשבוע שעבר בשל הערפל שפיזר באשר לתוכנית ההתערבות שלו בשוק האג"ח. ההתערבות הזו נדרשת להתמודדות עם הפערים הגדלים בעלויות ההלוואות בין הכלכלות הפגיעות בדרום אירופה לשכנותיהן מצפון. הפער, או המרווחים בין עלויות ההלוואה האיטלקיות והגרמניות, התרחב ל־2.4%, פי שניים הרמות של שנה שעברה ועלייה מ־2% ערב פגישת הבנק בשבוע שעבר. באותה פגישה אותתו קובעי המדיניות על סופה של המדיניות המוניטרית המקלה.

אנליסטים מיהרו לציין, כי המהלכים שעליהם הודיע הבנק אתמול לא יניבו בהכרח את התוצאות הרצויות. בשיחה עם רשת CNBC אמר ג'ק אלן־ריינולדס, כלכלן בכיר לזירת אירופה בקפיטל אקונומיקס, כי אף שהשקעות מחדש של PEPP עשויות לקנות קצת זמן לקובעי המדיניות, "המכשיר החדש נגד פערים שהבנק עובד עליו יצטרך להגיע הרבה יותר רחוק".

"אין ערובה לכך שהם יגיעו לקונצנזוס לגבי מכשיר כזה בפגישת המדיניות הבאה שתתקיים ביולי, כך שאנחנו נחזה בהתרחבות המרווחים לפני שהמכשיר הזה ייכנס לפעולה", הזהיר.

הפעם האחרונה שבה הבנק האירופי כינס פגישת חירום היתה עם פרוץ מגפת הקורונה במרץ 2020, אז השיק תוכנית רחבת היקף לרכישת אג"ח על מנת להתמודד עם בהלת פדיון האג"ח של כלכלות חלשות יותר בגוש היורו, בהן איטליה.

אג"ח ממשלת איטליה טיפסו בעקבות ההודעה על פגישת האד הוק, זאת בהיפוך מגמה של פדיונות שנעשו באחרונה, שלפי אנליסטים קירבו את עלויות ההלוואה של המדינה ל"אזור הסכנה".

ז'יל מואק, כלכלן ראשי בחברת הביטוח Axa שצוטט ב"פייננשל טיימס", אמר כי "הסיכונים גבוהים" עבור הבנק האירופי המרכזי, וכי "כעת, כשכולם מסירים את האבק מגיליונות האקסל של יציבות החוב האיטלקי, הם ודאי צריכים לעלות שלב".

בנאום שנשאה שלשום, חברת מועצת הבנק האירופי איזבל שנאבל אכן ציינה כי הבנק קרוב יותר עתה לנקודה שבה יתערב בשווקי האג"ח. "ישנם לווים שתנאי המימון שלהם השתנו מתחילת השנה באופן משמעותי לעומת אחרים", ציינה, בהדגישה כי שינויים מסוג זה יחייבו ניטור מקרוב.

התשואות על אג"ח איטלקיות לעשור ירדו בכ־0.2% בתחילת המסחר אתמול לכ־3.98% ונסגרו ב־3.77%, זאת לאחר שהתשואה עלתה לכמעט 4.2% ביום המסחר הקודם מכ־1% בסוף 2021.

בעקבות הודעת הבנק על פגישת החירום, היורו התחזק ב־0.6% לעומת הדולר ל־1.047 דולרים. מדד הבנקים יורו סטוקס טיפס ב־3.7% בהובלת הבנקים האיטלקיים הגדולים יוניקרדיט ואינטסה סאן פאולו, שזינקו בלמעלה מ־6%.

משבר החוב הקודם מהדהד

אנליסט באליאנץ: "ההתמקדות הזו באיטליה מתחילה להרגיש כמו 2011"

התרחבות המרווחים בין תשואות האג"ח של כלכלות גוש היורו מעוררת את החשש מפני הישנותו של משבר חוב ריבוני כמו זה שפקד את הכלכלות החלשות יותר של היבשת לפני עשור.

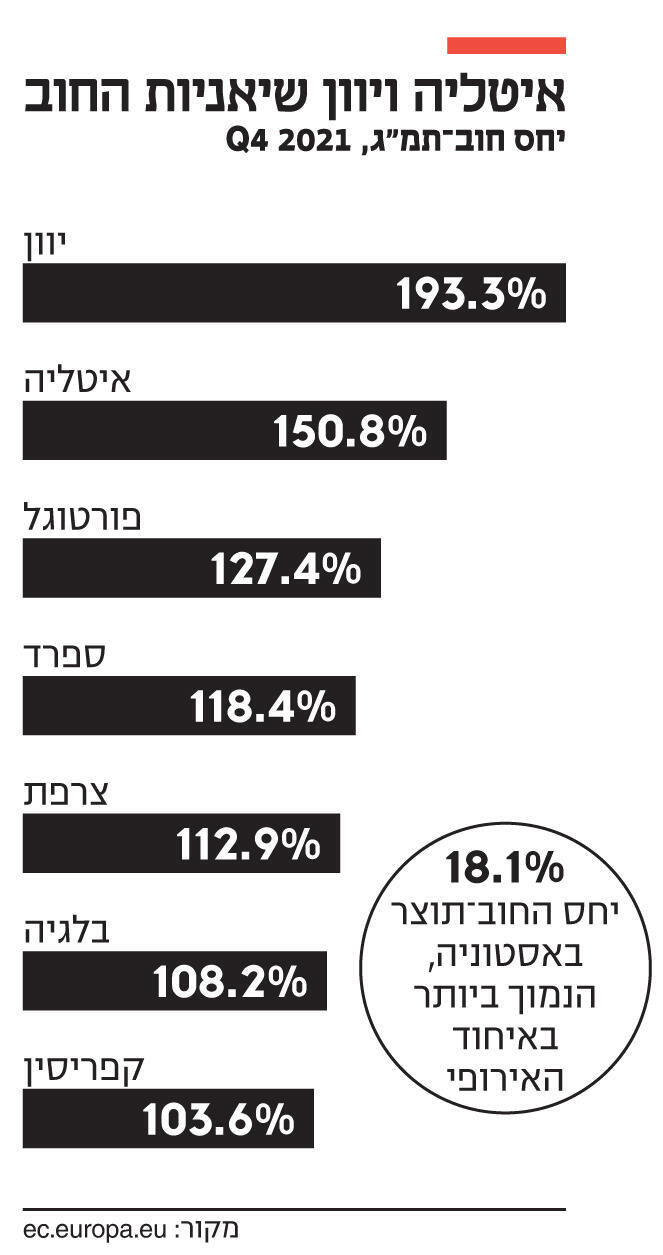

במוקד החששות הללו ניצבת איטליה, שנטל החוב הציבורי שלה עומד על 150% מהתמ"ג, המקום השני אחרי יוון, שמצבה הפיסקאלי מוגדר יציב יותר. בעקבות הזינוק בתשואות בימים האחרונים, משקיעים כבר חזרו לדפי האקסל שהכינו במשבר החוב הקודם, ומנסים להבין מתי העלייה הזו תתחיל להוות בעיה עבור ממשלת איטליה, כמו גם עבור החברות המקומיות ומשקי הבית. "אתה מבין שהמצב מחמיר, כי אנשים חזרו לפרסם מאמרים על יכולות הפירעון האיטלקיות", ציין מייק רידל, מנהל קרנות אג"ח באליאנץ גלובל אינווסטורז, שאמר את הדברים ל"פייננשל טיימס".

"השוק לא נכנס עדיין לפאניקה, אבל כל ההתמקדות הזו באיטליה מתחילה להרגיש קצת כמו 2011", הוא הוסיף. באותה שנה, החששות סביב יכולת הפירעון האיטלקית דחפה את התשואות על האג"ח הריבוניות לעשור לשיא של למעלה מ־7%. שלשום, התשואה הגיעה לרמה של 4.06%, הגבוהה ביותר מזה שמונה שנים.

בשיאו של המשבר הקודם, שפרץ ב־2011, מספר כלכלות, בהן איטליה, פורטוגל ויוון, נדרשו לצעדי צנע מחמירים בתמורה לחבילות חילוץ שקיבלו ממוסדות האיחוד האירופי. אף כי כלכלנים סבורים שהתרחיש הקיצוני הזה לא יחזור על עצמו הפעם, איטליה, כאמור, מהווה עדיין מקור לדאגה. "יוון ופורטוגל יוכלו קרוב לוודאי להתמודד עם תשואות נורמליות יותר. המצב הפיסקאלי שלהן נוח. ביוון, רוב החוב מוחזק על ידי נושים רשמיים שנתנו לה תנאים טובים מאוד", ציין הולגר שמידינג, כלכלן ראשי בברנברג, שאמר את הדברים ל־CNBC.

"איטליה היא סימן השאלה הגדול. למרות רפורמות מסוימות שביצעה ממשלתו של דראגי, טרנד הצמיחה נשאר חלש. עבור איטליה, תשואות של מעל 4% עלולות להוות בעיה".

בתגובה למהלכי החירום של הבנק האירופי אמר קרלו מסינה, מנכ"ל אינטסה, הבנק הגדול באיטליה, כי אין לאיטליה להסתמך על הבנק המרכזי למימון החוב הציבורי שהיקפו 2.7 טריליון יורו, וכי עליה לרתום לכך נכסים ממשלתיים וחסכונות פרטיים. "אין היגיון בשיח על עצמאות אנרגטית, ולא עצמאות פיננסית", אמר בכנס סטודנטים בנושא חינוך פיננסי.