צילום: אלכס קולומויסקי

צילום: אלכס קולומויסקי

עסקת בעלי העניין בישראלום מעוררת שאלות

אם טובת בעלי מניות המיעוט של ישראלום היתה עומדת לנגד עיני בעלי השליטה, הם היו מעדיפים רכישת אג"ח עצמית על פני עסקת בעלי עניין

בעלי מניות המיעוט בחברה הציבורית ישראלום, אשר כ-82% ממנה מוחזקים על ידי מתיו ברונפמן ושולם פישר, יקבלו בימים הקרובים הזמנה לאסיפת בעלי מניות מיוחדת. באסיפה יצטרכו אותם בעלי מניות מהציבור להכריע האם שלוש העסקאות שהדירקטוריון בראשותו של פישר ממליץ להם לאשר משרתות גם את האינטרסים שלהם.

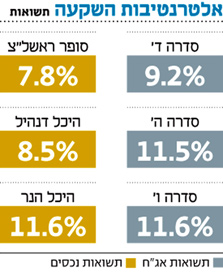

עיקרי פרטי העסקאות פורסמו על ידי ישראלום כבר לפני כמה ימים בדו"ח הרבעוני שהגישה לרשות ניירות ערך. העסקאות המוצעות הן רכישת שלושה נכסי נדל"ן מניב מחברות פרטיות הנשלטות על ידי ברונפמן ופישר, בסך של 49 מיליון שקל. הנכס הראשון הוא בניין בראשון לציון ששוויו הוערך על ידי שמאי במחיר של 13.75 מיליון שקלים, והתשואה שהוא מניב לבעליו עומדת על 7.8%. הנכס מושכר כעת לרשת רבוע כחול, אשר צפויה בקרוב להיות מוחלפת בשופרסל, המוחזקת בשיעור של כ-19% על ידי ברונפמן ופישר.

חיזוק המאזן

הנכס השני הוא בניין דנהיל בבאר שבע, אשר אותו מבקשת החברה לרכוש תמורת 28.1 מיליון שקלים. הבנין מושכר היום לחברת פאלאס תעשיות, שבשליטת ברונפמן ופישר, ומניב תשואה שנתית של 8.5%, אשר עתידה לטפס לכ־9.6%.

הנכס השלישי נמצא גם ההוא בבירת הנגב, וגם הוא מושכר לחברת פאלאס. מדובר בבניין "נכס היכל הנר", אשר מחירו עומד על 7.6 מיליון שקל, ומניב תשואה של 11.6%.

אם כן, שלושה נכסים עתידים לעבור מהידיים הפרטיות של ברונפמן ופישר אל החברה הציבורית שבשליטתם, וזאת במסגרת עסקת בעלי עניין לפיה נדרש אישור של שליש מבעלי המניות שאין להם עניין אישי בעסקה. אותם משקיעים יצטרכו להחליט האם רכישת שלושה נכסים המניבים בתשואה של 11.6%-7.8% תשביח את השקעתם בחברה, או שמא ישנן אופציות טובות יותר.

כך, למשל, ישראלום, אשר הנפיקה בעבר שלוש איגרות חוב, חייבת למחזיקי האג"ח שלה כ-350 מיליון שקל. התשואה על שתיים מאיגרות החוב שלה גבוהות מ־11%. חלק מבעלי המניות צפויים לשאול מדוע שלא לנצל את הכסף כדי לרכוש את איגרות החוב שתשואתן גבוהה מהתשואה שיניבו שניים מהנכסים ובו זמנית גם יצמצמו את היקף החוב של החברה.

לשאלה זו תוכל ישראלום להשיב שתי תשובות. הראשונה, בעת רכישת נכס מקבלת החברה הרוכשת מימון בנקאי, אשר מגדיל את התשואה להון שלה. כמו כן תוכל החברה להעיר כי להבדיל מפדיון אג"ח, כשחברה רוכשת נכס, מחירו עתיד לעלות, ולכן היא עשויה לרשום ממנו רווח הון.

אבל אם בישראלום מאמינים שהנכסים עתידים להימכר בעתיד ברווח הון משמעותי, מדוע מוכנים בעלי השליטה בה, ברונפמן ופישר, להוציא את הנכסים מידיהם ולהעבירם לחברה ציבורית?

שאלה נוספת שיכולה לעלות בקרב בעלי מניות המיעוט נוגעת ליתרון המאזני הטמון ברכישה עצמית של אג"ח. כאשר חברה מבצעת רכישה עצמית מסוג זה היא מצמצמת את החוב שלה, ובכך מחזקת את מאזנה ואת תדמיתה בשוק ההון ובקרב הציבור. ישראלום, אשר גייסה כסף מהמשקיע הישראלי, משתמשת בו כדי לרכוש נכסים, עובדה אשר מגדילה את הסיכון שלו חשופים אותם מחזיקי איגרות החוב.

אך זה לא הכל. בחברה מתגאים שהשוכרים בנכסים שייקנו הם שוכרים טובים. בנכס בראשון לציון השוכר העתידי הוא רשת שופרסל, הנחשבת לשוכר בטוח. אולם בשני הנכסים בבאר שבע השוכר הוא חברת פאלאס תעשיות, הנשלטת אף היא באופן כמעט מוחלט (כ־90%) על ידי בעלי הבית של ישראלום.

השוכר שנזקק למימון

פאלאס תעשיות, המייצרת נרות לקידוש, מוצרי פלסטיק ומגבונים לחים, קיבלה לפני מספר ימים הלוואת בעלים מצד ברונפמן ופישר על סך 4.7 מיליון שקל. ההלוואה נדרשה בשל מצבה הפיננסי הרעוע של החברה, אשר ברבעון האחרון רשמה הפסד של 4 מיליון שקל, ותזרים מזומנים שלילי של כ־2 מיליון שקל.

באסיפת בעלי המניות המיוחדת הצפויה בשבועות הקרובים, ייאלצו אלה להביט בדו"ח השמאות שתפרסם ישראלום בשבוע הבא ולשאול את עצמם האם התשואה שמניבים הנכסים היא תשואה שהיו מוכנים להסתפק בה גם במקרים אחרים, בייחוד כאשר חלק מהשוכרים הם לא יצרני המזומנים מהיותר היציבים במשק הישראלי.

מישראלום, אשר בימים האחרונים ביצעה רכישה עצמית של איגרות חוב בהיקף של 2.6 מיליון שקל, נמסר כי "העסקאות שמבקשת החברה לבצע הן בתחומי הפעילות שלה, וועדת הביקורת והדירקטוריון סוברים על בסיס שמאות שמדובר בעסקאות טובות לחברה".

לא התפרסמו תגובות לכתיבת תגובה