צילום: עמית שעל

צילום: עמית שעל

החדשות הרעות של האג"ח הממשלתיות

האם העלייה הצפויה בהיצע של איגרות חוב ממשלתיות לצד מצוקתם של המשקיעים המוסדיים מרמזת על חולשה בשוק האג"ח ועל הפסדי הון למשקיעים?

בנוסף לאינפלציה, העלאות הריבית וסימני ההאטה במשק חשוב לנתח את גורמי ההיצע והביקוש בשוק איגרות החוב, שכיום עלולים לשמש מקור לדאגה.

בשבוע שעבר פרסמה היחידה לניהול החוב הממשלתי במשרד האוצר את תוכנית הגיוסים באג"ח ממשלתיות לחודשים ספטמבר־נובמבר, שבהם צפויה עלייה משמעותית בהיצע האג"ח הממשלתיות, שיסתכם ב־12 מיליארד שקל. זאת, בהשוואה לכ־9 מיליארד שקל בשלושת החודשים הקודמים. גיוס מוגדל כזה, על רקע פדיונות אג"ח שהונפקו בעבר והגיעו לפדיון סופי ותשלומי ריבית שוטפת בהיקף של כ־6 מיליארד שקל בלבד, יצר גיוס נטו חיובי (עודף היצע אמיתי) בכל אחד משלושת החודשים הקרובים ועלול להשפיע לשלילה על המשקיעים באג"ח ממשלתיות וקונצרניות כאחד.תוכנית שאינה מבשרת טובות

מכיוון שהממשלה היא המנפיק הגדול בשוק, יש חשיבות מכרעת להתנהגותה בשוק ההנפקות, במיוחד על רקע הרפיון בשוק ההנפקות של אג"ח קונצרניות בשל המשבר הפיננסי בעולם ואצלנו. הכלל הבסיסי לפיו עודף היצע דוחף את המחירים למטה ואילו עודף ביקוש תורם לעליות שערים באג"ח - שריר וקיים. אלא שהפעם, תוכנית הגיוסים אינה מבשרת טובות: היא מצביעה על עלייה בהיצע האג"ח הממשלתיות (נטו) ומעידה כי הממשלה עצמה נערכת מבעוד מועד להרעה במצב המשק, ומעדיפה לגייס היום יותר, כל עוד העלות סבירה עבורה.

לו הקשר בין העלייה בהיצע האג"ח הממשלתיות לתשואה לפדיון היה כה פשוט, העצה הכי טובה למשקיעים בתנאים של עלייה בהיצע וצפי לעלייה בתשואות לפדיון (כלומר, צפי להפסדי הון) היתה להיערך לתקופה קשה בשוק האג"ח, להגדיל את רכיב הנזילות לניצול הזדמנויות, להקטין חשיפה לאג"ח סחירות בבורסה ולהשקיע במכשירים נזילים קצרים באופיים עד יעבור זעם (פיקדונות שקליים, קרנות כספיות ואג"ח מסוג גילון). אולם בדיקה מעמיקה של הנתונים מראה כי הקשר בין הגדלת ההיצע הממשלתי בהנפקות אג"ח לתשואתן השנתית לפדיון אינו קל לחיזוי. יש דוגמאות שבהן העלייה בהיצע הממשלתי אופיינה גם בהפסדי הון למשקיעים, ומנגד — יש דוגמאות הפוכות לחלוטין. לפיכך, מומלץ להתייחס להשפעות של תוכנית הגיוס הממשלתית על רווחי והפסדי הון באג"ח כאל פרמטר חשוב, אבל לא ראשון במעלה, בהשוואה לגורמים חשובים יותר כגון קצב האינפלציה והעלאות או הפחתות ריבית בנק ישראל. תוכנית הגיוסים של הממשלה תביא לעלייה בהיצע האג"ח הממשלתיות ומעידה כי היא נערכת מבעוד מועד להרעה במשק

תוכנית הגיוסים של הממשלה תביא לעלייה בהיצע האג"ח הממשלתיות ומעידה כי היא נערכת מבעוד מועד להרעה במשק

תסריט שישפיע לרעה

הגיוס הממשלתי (נטו) מסך שוק האג"ח, מהווה "רוח נגדית" בהשפעתו על התנהגות האג"ח הממשלתיות בבורסה, וזאת בהשוואה להשפעה הדומיננטית של כיוון ריבית הבנק המרכזי והאינפלציה.

המשקיעים באג"ח ייתקלו בחודשים הקרובים באותה רוח נגדית כתוצאה מהגיוס הממשלתי המוגבר, ולפיכך הסבירות לרווחי הון נמוכה יחסית. כמובן שתסריט זה ישפיע לשלילה גם על שוק האג"ח הקונצרניות, ולו רק בשל העובדה שהמשקיעים המוסדיים נוהגים לתמחר את פרמיית הסיכון הראויה לכל אג"ח קונצרנית בצורה של מרווח/תוספת תשואה ביחס לאג"ח ממשלתית בעלת אותו מח"מ.מה גרם לממשלה להגדיל את הגיוסים

מאז 2005 מצמצמת הממשלה את גיוסיה (נטו) משוק האג"ח המקומי, כאשר הסכום שגייסה בכל שנה היה נמוך מהסכום שהחזירה לשוק האג"ח בפדיון קרן ותשלומי ריבית. "גיוס נטו שלילי", בהיקף שנע בין 20 ל־25 מיליארד שקל בשנה, סיפק בשלוש השנים האחרונות רוח גבית לשוק האג"ח, המתאפיין ברמת ביקוש קשיחה יחסית מצד המוסדיים. גם ב־2008 תוכנן במקור גיוס נטו שלילי של כ־15 מיליארד שקל, אלא שמרביתו יושמה בינואר־פברואר ומאז תוכנית הגיוסים מאוזנת יחסית.

מה גרם לממשלה להגדיל את גיוסיה באג"ח בשלושת החודשים הקרובים? ראשית, ירידה בהכנסות הממשלה ממסים בחודשים יולי־אוגוסט וצפי להמשך המגמה ככל שההאטה מחו"ל תחלחל לביצועי המשק הישראלי השנה, וביתר שאת במחצית הראשונה של 2009. שנית, פדיון גדול שצפוי באג"ח ממשלתיות מספטמבר ועד לסוף 2008, בהיקף של כ־14 מיליארד שקל, ורצון להיערך מראש באמצעות גיוס מוגדל מהציבור בשילוב ביצוע מכרזי החלף, שבהם יימסרו לאוצר סדרות האג"ח לפדיון ב־2008.

גורם נוסף הוא צפי לגירעון בתקציב הממשלה במהלך הרבעון האחרון של 2008 והצורך במימונו, ולבסוף — היעדר הכנסות משמעותיות מהפרטה והצורך בהנפקות כדי לממן "חור תקציבי" בהיקף של כ־4 מיליארד שקל, גודלו של סעיף ההפרטה בתקציב 2008.

על רקע התמתנות קצב הצמיחה של המשק במחצית השנייה של 2008 והערכות כי ההאטה תגבר ב־2009, צפויים המשקיעים באג"ח להתגעגע לגיוס נטו שלילי בהיקפים משמעותיים של עשרות מיליארדי שקלים. גיוס כזה אפיין את השוק בין 2005 לסוף המחצית הראשונה של 2008, וללא ספק תרם לרווחים הנאים שהניב שוק האג"ח למשקיעים בשנים אלה.גורמים נוספים המפחיתים משמעותית את הסיכוי לרווחי הון משמעותיים באג"ח, הנם חולשתם של המשקיעים המוסדיים (בעיקר בשוק קופות הגמל) הסובלים מגל פדיונות הולך וגובר מהציבור המאוכזב מביצועיהם מראשית 2008, הפדיונות הנמשכים בתעשיית קרנות הנאמנות (למעט במגזר הקרנות הכספיות) וכן היעדר כניסה מחודשת של משקיעים זרים לשוק האג"ח המקומי.

צמודים לעומת שקלים

שוק האג"ח צפוי להמשיך ולהתנהל ברמה גבוהה של אי־ודאות לקראת פרסום המדד באוגוסט (שצפוי לעלות ב־0.6%), על רקע המחלוקת האם צפויה העלאת ריבית נוספת בעקבותיו והאם תהיה זו העלאת הריבית האחרונה ב־2008. למשקיעים מומלץ להימנע מנטילת סיכונים מיותרים ולשמור על תיק מאוזן בהרכבו בין האפיקים צמודי המדד לאפיק השקלי. במסגרת האפיק הצמוד ניתן בהחלט להשביח את התשואה לפדיון באמצעות רכישה זהירה ופיזור גבוה של אג"ח קונצרניות מדורגות, תוך גילוי זהירות מיוחדת כלפי אג"ח קונצרניות של חברות מתחום הנדל"ן.

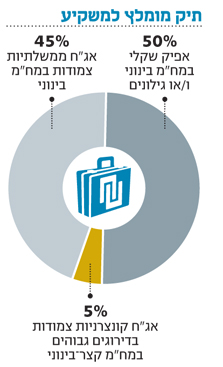

באפיק השקלי, הגילונים יכולים לספק מקלט בטוח מפני התנודתיות הרבה, במיוחד לאלה המאמינים כי בנק ישראל ימשיך להעלות את הריבית במשק. יש לזכור כי מרבית הנפקות המדינה מתבצעות באג"ח שקליות ולא באג"ח צמודות, ולפיכך עיקר הגידול בהיצע הממשלתי יורגש בשחרים ובגילונים ופחות בצמודות המדד הממשלתיות. ההשקעה במח"מים הארוכים, הן באפיק הצמוד והן בשחרים, נראית מסוכנת ולפיכך עדיף להתרכז במח"מ הבינוני באפיק הצמוד והשקלי. אפיק המט"ח ימשיך לסבול מתנודתיות רבה מאוד, והוא עדיין אינו מומלץ למשקיע הסולידי. ככל שבנק ישראל מתקרב למיצוי תוכנית הרכישות שלו, גדלות ההערכות כי הסיבות המקומיות להתחזקות הדולר הולכות וממצות את עצמן וכי ההשפעה הדומיננטית תחזור להיות חוזקו של הדולר בעולם. רונן אביגדור הוא מנכ"ל מנורה מבטחים קרנות נאמנות

2 תגובות לכתיבת תגובה