צילום: בן לם

צילום: בן לם

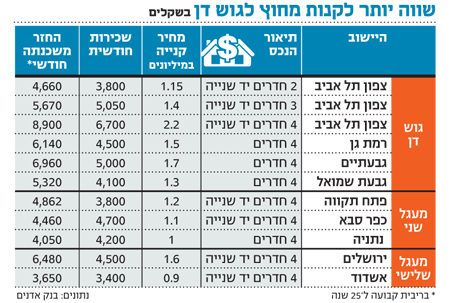

בנק אדנים: לא כדאי לשכור דירה ליד גוש דן

לדברי מנכ"ל הבנק צביקה ליבנה, שוכר דירה שבבעלותו הון עצמי של 20%-30% משווי הנכס יכול להמיר את תשלומי השכירות בהחזרי משכנתה

"שוכרי דירות בערי מרכז הארץ הסמוכות לגוש דן, בעלי הון עצמי של 20%-30% משווי הנכס, יכולים במאמץ קל להמיר את תשלומי השכירות בהחזרי משכנתה" - כך קובע מנכ"ל בנק אדנים צביקה ליבנה בעקבות בדיקה מקיפה שבוצעה לאחרונה בבנק.

בנייר עמדה של הבנק, המבוסס על מדד בנק אדנים למשכנתאות ומדד winwin (מחירי שכ"ד), ערך הבנק השוואה בין דמי השכירות לבין החזר המשכנתה לאותו נכס בערים הסמוכות לגוש דן. בבנק מסבירים כי חישוב החזר המשכנתה מתבסס על ההנחה שברשות הלקוח 30% הון עצמי, מסלול צמוד מדד עם ריבית קבועה ל־25 שנה וריבית בשיעור 5%.

ליבנה מזכיר כי מנתוני הלמ"ס שהתפרסמו בחודש שעבר ומנתוני מכירות של גופים שונים בשוק הנדל"ן עולה, כי הדירות באזורי הביקוש התייקרו בכ-20% בשנה וחצי האחרונות.

"ההתייקרות בלבלה רבים משוכרי הדירות היושבים על הגדר - מצד אחד ההתייקרות מרחיקה אותם מחלום הקנייה, ומצד שני השכירות הגבוהה מכלה את הרזרבות שיכלו לשמש תשלום ראשון על דירה משלהם", אומר ליבנה.

לפי בדיקות של בנק אדנים, בעקבות העלייה החדה במחירי השכירות באזורי הביקוש, רכישת דירה באמצעות משכנתה נהפכה לאלטרנטיבה מציאותית עבור שוכרי הדירות בחלק ניכר מהערים.

לדוגמה, דמי שכירות לדירת 4 חדרים בנתניה עומדים על 4,200 שקל לחודש בממוצע, בעוד החזר המשכנתה החודשי לנכס זהה הוא 4,050 שקל בלבד. "סוגיית המשכנתה מול השכירות היא דילמה העומדת בפני כל אדם או משפחה בשלב מסוים בחיים. בתהליך קבלת החלטה מעין זה משולבים זה בזה שיקולים כלכליים לצד לא מעט שיקולים פסיכולוגיים.

מעבר לעובדה שבמצב שכירות לא נותר נכס בידי השוכר, יש להביא בחשבון שיקולים נוספים התומכים באלטרנטיבה של רכישת הנכס ומקטינים באופן ניכר את הפער שבין האלטרנטיבות - כגון עלות המעבר בין הדירות השכורות לאורך החיים בשל טווחי ההשכרה הקצרים הנהוגים בארץ, ואת תחושת הארעיות המלווה כמעט כל אחד המתגורר בדירה שכורה",

אומר ליבנה.

לדבריו, לכל הנתונים הללו יש להוסיף את הצורך להשקיע מחדש בכל דירת שכירות שעוברים אליה: "גם אם מדובר בכל פעם בהשקעה קטנה יחסית - הרי שבמצטבר מדובר בסכומים נכבדים".

15 תגובות לכתיבת תגובה