צילום: עמית שעל

צילום: עמית שעל

אג"ח הים התיכון: יעלה או לא יעלה? זאת השאלה

האם מספיק לרמוז על מדיניות מוניטרית מצמצמת מבלי לנקוט בה בפועל? הנגיד פישר שיודיע היום על שער הריבית צריך לקוות שכן

היום (ב') אחר הצהריים אמורה להתפרסם ההחלטה על גובה הריבית של בנק ישראל. ההערכה הרווחת היא שנגיד הבנק סטנלי פישר לא ימהר להעלות את הריבית בתגובה ללחצים האינפלציוניים. עם זאת, יש הסבורים שבהחלט תיתכן העלאה מיידית של הריבית שתביא לקצה את המדיניות המוניטרית המרחיבה שנקט הבנק.

גם אם פישר לא יעלה את הריבית, הוא עשוי לשגר מסר מילולי שבו יסביר כי בשל השינויים בנסיבות הכלכליות (כלומר אותם סימנים המבשרים על תחילת ההתאוששות בפעילות הריאלית במשק) ולאור ציפיות האינפלציה הגבוהות, נוטה הבנק להדק את המדיניות המוניטרית, והוא עלול לפעול בכיוון זה בכל רגע נתון.

בשבוע שעבר עסקנו בדילמה של בנק ישראל בבואו להחליט על גובה הריבית. הנחת הבסיס שאימצנו גרסה כי למרות ניצני השיפור בפעילות הכלכלית ולמרות ההפתעה מעוצמתם של הלחצים האינפלציוניים, פישר לא ימהר להעלות את הריבית. זאת, בשל החשש מפגיעה בניצני ההתאוששות שטרם נהפכו לצמיחה בת קיימא.

סביר מאוד שפישר לא ישתמש בנשק הריבית לפני שינקוט סיבוב פרסה מהמדיניות המרחיבה שיכלול את הפעולות הבאות: הפסקה של רכישת הדולרים ואיגרות החוב הממשלתיות; צמצום מכרזי הריפו (שנועדו להזרמת נזילות); הגדלת הנפקות המק"מ; וספיגה מוגברת של כספים מהמערכת הבנקאית בשקלים ובמט"ח.

מכלול הצעדים הללו אינו מבשר טובות למשקיעים. הגדלת הנפקות המק"מ, למשל, משמעותה עודף היצע בשוק זה; לרכישות המט"ח אמנם השפעה מוגבלת על שער הדולר, אבל שקל חזק פוגע ברווחיות היצוא ועלול להאט את קצב ההתאוששות של המשק ואת חידוש הצמיחה; גם ספיגת כספים מהציבור ומהמערכת הבנקאית אינה מבשרת טובות לחברות המנסות להחזיק את הראש מעל למים בתנאים כלכליים לא קלים; ולהפסקת הרכישות של אג"ח ממשלתיות משמעות ברורה. מה יעשו הצעדים הללו לאפיק הקונצרני? הם בטח שלא ייטיבו עמו.

סביר שהחלטת הריבית שתפורסם היום תתייחס גם לאופציות השונות העומדות לרשות הבנק המרכזי בבואו לקבל החלטות לעתיד, ובכך יש להכרזה עצמה ערך: היא אמורה לנסוך במשקיעים תחושת ביטחון כי הבנק עוקב בדריכות אחר המצב ובוחן את כל האפשרויות, לרבות העלאת ריבית קרובה.

האם מספיק לרמוז על מדיניות מוניטרית מצמצמת מבלי לנקוט בה בפועל? לנו זה נראה יותר כמו ניסיון לרבע את המעגל. אין לקנא בבנק המרכזי: סיבוב הפרסה עשוי אמנם למתן את הלחצים האינפלציוניים - אם המשק אכן עובר ממיתון לחידוש הצמיחה. ואולם אם מדובר באזעקת שווא, עלולים הצעדים הללו להחריף את מצוקת המגזר העסקי ולעכב משמעותית את היציאה מהמיתון.

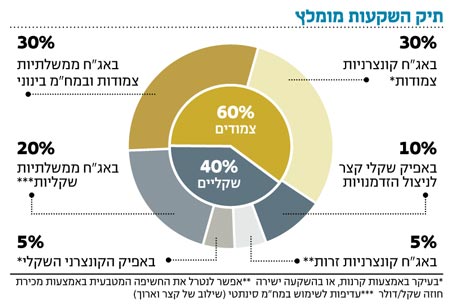

מהי אסטרטגיית ההשקעה המתאימה כאשר שוררת אי־ודאות כה רבה סביב כמה גורמי מפתח המשפיעים על שוק האג"ח כגון צמיחה, גירעון, אינפלציה וכיוון הריבית?

הבה נבחן כמה כללי אצבע רלבנטיים:

- להגדיל את הנזילות. מדובר בצעד בהחלט נכון, מאחר שהתנודתיות בשוק האג"ח הממשלתיות עתידה לגבור, וייווצרו הזדמנויות לגריפת רווחי הון מהירים (לא מומלץ לבעלי לב חלש).

- לעבור לאג"ח מסוג גילון. מבחינה תיאורטית, אמורים הגילונים (אג"ח ממשלתיות בריבית משתנה) לשמש מקלט בטוח בתקופות של העלאת ריבית, וזהו גם המכשיר השקלי היחידי המעניק סוג של הגנה אינפלציונית - גם אם מוגבלת. בפועל, הגילונים נסחרים בלא תוספת תשואה לעומת המק"מים ולפיכך אינם אטרקטיביים.

- להגדיל את הרכיב השקלי. צעד זה נתמך בעובדה שהאג"ח הצמודות נסחרות במחיר מלא, אבל הפעם הוא לא תופס. אמנם הציפיות האינפלציוניות מלאות, אבל מדדי הקיץ הגבוהים ימשיכו לספק דלק לאפיק הצמוד. אמנם התשואות לפדיון באפיק הצמוד נמוכות (ובמח"מ הקצר הן שליליות), ולכן לא מומלץ לרכוש אג"ח צמודות ולהחזיקן עד לפדיון סופי. ואולם החזקתן לתקופה קצרה יכולה להתברר כמשתלמת, בעיקר למי שמחפש הגנה ולו זמנית מהאינפלציה.

- לקצר מח"מים כי הריבית בדרך למעלה. למי שמושקע במח"מ הארוך צפויים חודשים קשים, כיוון שהתנודתיות הגבוהה מובטחת בשעה שהסיכויים להפסדי הון גדלים. אז המח"מ הקצר לא מעניין מאחר שאין בו תשואה, והמק"מ הארוך - מסוכן. אז מה נשאר? המח"מ הבינוני. זה המקום להיות בו.

- למכור מט"ח לקראת הפסקת הרכישות של בנק ישראל. למרות הציפיות להמשך התחזקות השקל לעומת הדולר, לא היינו מהמרים על שוק המט"ח. עדיף להדיר את הרגליים ממנו, כי מדובר בשוק תזזיתי שסטיית התקן שלו קרובה לזו של שוק המניות בשעה שהתשואה שהוא מציע אפסית.

הכותב הוא מנכ"ל מנורה מבטחים קרנות נאמנות

תגובה אחת לכתיבת תגובה