צילום: אוראל כהן

צילום: אוראל כהן

כך נכשלו תעודות הסל הממונפות על מדד נדל"ן־15

בדיקת כלכליסט מעלה שבביקורת על השפעת תעודות הסל הממונפות על מדד הנדל"ן יש אמת. להלן שבעה שלבים שמוכיחים השפעה זו, וגם מהו הנזק שנגרם למחזיקי תעודות הסל קסם ותכלית ב־2008

תעשיית תעודות הסל נהפכה בתוך תקופה קצרה לאחד מאפיקי ההשקעה המובילים בישראל. המוצרים המרכזיים של התעשייה - תעודות סל על מדדי מניות ואג"ח מובילים מנהלים מיליארדי שקלים של הציבור. מרבית תעודות הסל הן מוצרים איכותיים במובן זה שהן מאפשרות הצמדה זולה יחסית (במונחי עמלה) למדדי ייחוס מובילים.

בשלוש השנים האחרונות התרחבה תעשיית תעודות הסל ויצרה מוצרים אקזוטיים יותר. אחד המוצרים הבעייתיים יותר הוא תעודות הסל הממונפות ברמה היומית. הבעייתיות של המוצר נובעת מהצורך של מנהל התעודה לבצע "איזון" בסוף כל יום מסחר כדי להחזיר את המינוף של התעודה לרמתו המקורית. כאשר כמות הכסף המנוהלת בתעודה גבוהה יחסית למחזורי המסחר בנכס הבסיס (במניות המדד שאליו מוצמדת התעודה) נוצרת בעיה: פעולת האיזון משפיעה על מדד המניות. בעיה מהותית יותר היא שהשפעה זו פוגעת בתשואה של מחזיקי תעודות הסל הממונפות.

משקיע בתעודת סל יכול להרוויח או להפסיד - לפי תנועת המדד, ואין מקום לבוא בתלונות למנהלי התעודות אם התעודה הפסידה בפועל. אבל נדיר המצב שבו ניתן לומר מראש שהשקעה בתעודה צפויה להוביל בהסתברות גבוהה יותר להפסד משמעותי מאשר ההסתברות להניב רווח. מצב זה נקרא תוחלת רווח שלילית למשקיעים, מכיוון שבממוצע של התרחישים העתידיים האפשריים ייגרם למשקיע הפסד מהותי. תוחלת רווח שלילית מאוד היא בעייתית משום שהמשמעות היא שהציבור רכש ממנפיקי תעודות הסל מוצר בעייתי. ההערכה היא שאפשר לראות כי זה המצב ששרר במהלך 2008, ובעיקר בחצי השני של 2008, בתעודות הסל הממונפות על מדד הנדל"ן שהנפיקו קסם ותכלית.

שלב ראשון - התנודתיות החריגה בנדל"ן־15

בשנת 2008 היתה תנודתיות חריגה במדד נדל"ן־15. על פי רוב, לתנועה של מדד המניות ביום המסחר הקודם אין כל השפעה על תשואת המדד ביום המסחר הבא. כלל זה הופר בנדל"ן־15 בשנה זו. בנטרול המגמה השלילית שהיתה במדד באותה שנה, בכל יום, בממוצע, תיקן המדד קרוב לרבע מהשינוי ביום המסחר הקודם. כלומר, אם המדד עלה ביום מסוים ב־10%, בממוצע הוא ירד ב־2.3% למחרת (ולהפך). בשלבים הבאים נגרמה תוצאה זו, כנראה, בגלל תנודתיות יתר של המדד ברמה היומית. כדי לקבל את השפעת התנועה של נדל"ן־15 ביום הקודם על התנועה של המדד ביום המסחר הבא, הרצנו רגרסיה של השינוי היומי במדד יחסית לשינוי ביום הקודם ולקבוע (constant) (הקבוע מקבל את השפעת המגמה). תוצאת הרגרסיה מוצגת בטבלה מספר 1. משמעות המובהקות הגבוהה של השפעת השינוי במדד הנדל"ן ביום המסחר הקודם על ערכו ביום הבא היא שההסתברות שתוצאה זו מקרית נמוכה מ־1 ל־3,000.

תוצאה דומה, אך חלשה בהרבה, מתקבלת בת"א־75 שגם אצלו היתה נטייה קלה לתיקון התנועה ביום המסחר הקודם. בת"א־25 תופעה זו לא התקיימה בכלל, ואף המקדם של השפעת תנועת ת"א 25 ביום המסחר הקודם על התנועה ביום הבא חיובי אך לא מובהק - נתון המצביע על המשכיות התנועה בת"א־25, כפי שניתן לצפות בעת מפולת, בניגוד מוחלט לתנועה של נדל"ן־15.

אם כי בשלב זה ראוי להוסיף הסתייגות, תופעה דומה מופיעה גם בשווקי הנדל"ן בארה"ב. ה־ETF המוביל על נדל"ן בארה"ב, IYR מגלה תוצאה דומה לזו של מדד הנדל"ן הישראלי, אך מתונה יותר. גם מדד זה תיקן ב־2008 את תנודתיות היתר שהיתה בימים הקודמים. הסבר אפשרי לכך הוא שבארה"ב נסחר ETF ממונף בשורט ברמה היומית, SRS, שמנהל סכומי כסף גדולים. ייתכן שאותן תופעות התרחשו גם בארה"ב. המתאם הגבוה בין מניות הנדל"ן בארץ ובארה"ב, והעובדה שהמניות בארה"ב משפיעות על אלו שבישראל, יכולות להסביר חלק ניכר מהתנודתיות החריגה של מדד הנדל"ן.

שלב שני - האיזון של תעודות הסל הממונפות

מנהלי תעודות הסל מגדרים את הסיכון שנובע מההתחייבות שלהם למחזיקי תעודות הסל. מנהל תעודות הסל שורט יומי כפול, שמנהלות 1 מיליון שקל, נדרש להחזיק פוזיציית שורט של 2 מיליון שקל על מניות המדד שעליו היא נסחרת. עלייה יומית של 10% בשער המדד מקטינה את ערך התעודה ב־20% ל־0.8 מיליון שקל, ומעלה את ערך פוזיציית השורט שבידי המנפיק ל־2.2 מיליון שקל. פוזיציית השורט הנדרשת לגדר את התעודה ביום המסחר הבא היא 1.6 מיליון שקל בלבד, ומכך נובעת פעולת איזון של רכישת מניות המדד ב־0.6 מיליון שקל (לסגירת עודף פוזיציית השורט).

תעודת לונג ממונפת מקבילה דורשת גידור אחזקה של 2 מיליון שקל של מניות המדד, ועלייה יומית של 10% בערך המדד מעלה את שווי תעודת הסל ב־20% ל־1.2 מיליון שקל, ומעלה את ערך הגידור ל־2.2 מיליון שקל. פוזיציית הלונג הנדרשת לגדר את התעודה למחרת היא 2.4 מיליון שקל, ומכך נובעת פעולת איזון של רכישה של 0.2 מיליון שקל. לכן, כאשר המדד עולה בצורה חדה תעודות הסל הממונפות על בסיס יומי, הן אלו שבשורט והן אלו שבלונג, מזרימות למניות המדד ביקושים ערים בשלב הנעילה. (ההזרמה של תעודת השורט פי 2 גבוהה מזו של תעודת הלונג המקבילה פי 3). באופן סימטרי, כאשר המדד יורד התעודות מזרימות היצעים בשלב הנעילה.

מנפיקי תעודות הסל אינם מספקים נתונים שוטפים על אחזקות הציבור בתעודות, ולכן לא ניתן לדעת מה היו עודפי הביקוש וההיצע בסוף כל יום. הנתונים המפורסמים לציבור הם שווי אחזקות הציבור בתעודות הסל ביום פרסום הדו"חות הרבעוניים.

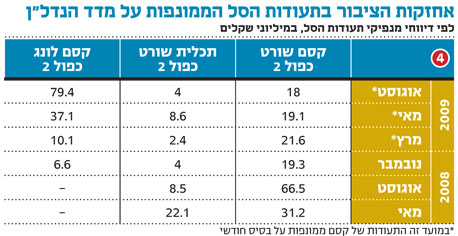

נתונים אלו מצביעים על אחזקה כוללת של עשרות מיליוני שקלים בתעודות השורט הממונפות על מדד הנדל"ן של קסם ותכלית במחצית השנייה של 2008. פעולת האיזון של שתי חברות אלו הובילה עודפי ביקוש או היצע של מיליוני שקלים בכל יום שבו המדד נע בצורה חדה. פעולת האיזון הקצינה את התנודה היומית של נדל"ן־15 מכיוון שפעולת האיזון נעה תמיד לכיוון התנודה היומית של המדד.

בסוף ינואר 2009 הסבה קסם את תעודות הסל הממונפות על מדד הנדל"ן מאיזון יומי לחודשי, ובכך הקטינה בצורה חדה את היקף פעולות האיזון על מדד הנדל"ן במסחר הנעילה.

שלב שלישי - ההסבר לתנועות במדד נדל"ן־15 ב־2008

בשלב הראשון ראינו שלמדד הנדל"ן־15 היתה תופעה שהמדד תיקן בממוצע כרבע מהשינוי של יום המסחר הקודם. בשלב השני ראינו שתעודות הסל הממונפות יצרו עודפי ביקוש של מיליוני שקלים למניות המדד במסחר הנעילה בימים של עליות חריגות ועודפי היצע דומים בימים של ירידות חריגות.

כעת נחבר את שני השלבים האלה. לחץ הביקוש שיצרו תעודות הסל בימי עליות יצר עלייה נוספת במדד, שלא נבעה מסיבה כלכלית, אלא מעודף ביקוש שנבע מסיבה טכנית. לכן, אותה עלייה קוזזה ברובה ביום המסחר הבא, ומכך מתקבלת התוצאה שלאחר יום עלייה למדד הנדל"ן היתה נטיה לירידה ולהפך.

שלב רביעי - מבחינת המשקיע אין בעיה בתעודת הסל

אם הריבית היא אפס, אין עמלה על תעודת הסל, והיא לא משפיעה על מחיר המדד שעליו היא נסחרת, אזי תוחלת הרווח של המשקיע בתעודת סל ממונפת היא אפס. כלומר, ההשקעה מהווה הימור הוגן על המדד. נבחן את הדוגמה הבאה: תעודות לונג ושורט ממונפות פי 2 על מדד שרמתו ההתחלתית 1,000 ומחירי התעודות 1,000. עלייה או ירידה של המדד ב־10% תעלה או תוריד את הערך של תעודות הסל ב־20%.

בשוק יעיל, שההסתברויות בו לעלייה ולירידה של המדד זהות, מתקבל כי תוחלת הרווח על ההשקעה היא אפס. ניתן להוכיח כי קביעה זו נכונה תמיד לכל כמות שינויים במדד על ידי ציור עץ של התפתחות מחיר תעודות הסל כתלות בהתפתחות שער המדד לאורך זמן - מכיוון שתוחלת הרווח העתידי בכל נקודת זמן היא אפס.

כעת נחזור להנחות הרבות שהנחנו. שתי הראשונות מהוות את העמלות שגובים בפועל מנהלי תעודות הסל - העמלה בפועל והעדר מתן ריבית על תעודת שורט. ההנחה השלישית היא שתעודת הסל לא משפיעה על מדד המניות. בשלושת השלבים הקודמים ראינו שכפי הנראה לפעולת האיזון היתה השפעה על נדל"ן־15, ולכן בסבירות גבוהה ההנחה לא התקיימה ב־2008.

שלב חמישי - למשקיע בממונפת תוחלת רווח שלילית

נבחן כעת מצב שבו תעודות הסל הממונפות מקצינות תנועה יומית של 10% ומעלות אותה במסחר הנעילה לתנועה של 13%, ולמחרת המדד מתקן לערכו שלפני מסחר הנעילה ביום הקודם. תרחיש זה מתאים לממצאים האמפיריים עבור מדד הנדל"ן שהתקבלו בשלב הראשון. התוצאות בטבלה 6.

בהשוואה בין הטבלאות 5 ו־6 אפשר לראות שהן בתרחיש של העלייה במדד המניות והן בזה של הירידה בו, הערך של תעודות הסל בשורט וגם בלונג נמוך מהערך המקביל של תעודות אלו כאשר התעודות לא השפיעו על המדד. כלומר, עצם ההשפעה פגעה בערך של תעודת הסל. בדוגמה הנוכחית תוחלת ההפסד בתעודות השורט עומדת על 2.38% ותוחלת ההפסד בתעודות הלונג עומדת על 0.8%. אם נחזור על הניסוי הזה 15 פעמים (מספר ימי התנודות החריגות במדד הנדל"ן בשנה זו היה בפועל גבוה יותר) אזי, בתוחלת, מאבדת תעודת הסל בשורט יותר מ־30% מערכה והתעודה בלונג מאבדת יותר מ־10% מערכה.

כלומר, אם משקיע היה מודע להשפעתן על המדד, היה יודע שבממוצע צפוי לו הפסד מהותי על השקעה של כמה חודשים בתעודות אלו.

המסקנה הנובעת מחמשת השלבים האלה היא שבמהלך שנת 2008, ובעיקר בחצי השני של 2008, ניתן היה לקבוע מראש שתעודות הסל הממונפות על מדד הנדל"ן 15 צפויות, בתוחלת, לגרום הפסדים מהותיים למשקיעים בהן.

שלב שישי - הרווחיות הגבוהה מתעודות השורט

ניהול תעודת שורט ממונפת כפליים (יומי או חודשי) מקנה רווח גדול למנפיק התעודות כאשר הריבית אינה נמוכה. על כל מיליון שקל שמנהלים בתעודה יש למנהל התעודה 3 מיליון שקל: מיליון שקל שהציבור הזרים ו־2 מיליון שקל מביצוע שורט על מניות המדד. 3 מיליון שקל אלו מושקעים בריבית השוק. במהלך חציון 2008 חלק מהותי מהזמן עמדה ריבית בנק ישראל על 4%. ריבית זו אפשרה למנהלי התעודות זרם רווחים של כ־12% בשנה על הסכום הממוצע שהציבור מחזיק בתעודה. שיעור הרווחיות נמצא בסדר גודל מעל העמלות המקובלות בתעודות אחרות. רמת רווחיות כה גבוהה מקנה למנהלי התעודות מוטיבציה לשמור על התעודות גם אם הן מוצר בעייתי לצרכן.

ירידת הריבית החדה בתחילת 2009 פגעה מאוד ברווחיות הנובעת למנפיקי תעודות סל ממונפות בשורט, אבל הריבית הנמוכה לא תשרור כאן לנצח, ובעתיד, לאחר עליית ריבית, תעודות הסל הממונפות בשורט צפויות לשוב ולהיות רווחיות ביותר. כמובן אם הבורסה תאשר את המשך ניהולן והציבור לא יאבד בהן אמון. גורם זה הופך את הדיון על עתיד תעודות הסל הממונפות לנושא מהותי מבחינת מנהלי תעודות הסל.

שלב שביעי - סוף דבר

תעודות הסל הממונפות על מדד נדל"ן־15 היו רווחיות מאוד עבור מנהלי תעודות הסל, כפי הנראה ניהולן הגביר את התנודתיות היומית של המדד, ובכך פגע בתשואה של מחזיקי התעודות. במהלך 2008 מנהלי תעודות הסל הממונפות נמנעו מלבצע מהלכים שימנעו מהתעודה להשפיע על המדד עצמו ולסבול מתוחלת רווח שלילית מאוד עבור המשקיעים בתעודות. מיוני 2008 וינואר 2009 איבד נדל"ן־15 62% מערכו. לכאורה אלו אמורות להיות חדשות טובות למחזיקי תעודות השורט הממונפות, שאמורות לייצר רווחים כשהמדד יורד, אבל התעודות של קסם ותכלית איבדו בפרק זמן זה כ־30% מערכן.

התעודה הממונפת בלונג על המדד שהנפיקה קסם החלה להיסחר ב־25 בספטמבר 2008. עד סוף ינואר 2009 איבדה תעודה זו כ־80% מערכה, כך שגם תעודת הלונג לא השיגה תוצאות טובות בפרק זמן זה.

תופעה זו לא היתה רק מקומית, היא התרחשה גם בארה"ב, וגם שם כיכב מדד הנדל"ן. גם שם נסחר מוצר פיננסי ממונף על מדד הנדל"ן שניהל כסף רב יחסית להיקף המסחר במניות המדד, וגם שם התרחשה התופעה שהערך של ה־ETF הממונף בשורט נשחק בצורה חדה בחצי השני של 2009, למרות הירידה הכוללת במדד. התשובה לשאלה עד כמה התופעה המוצגת כאן היא בעיקרה תגובה של מדד הנדל"ן לפעולת האיזון של תעודות הסל הממונפות, ועד כמה מדובר בתנודתיות שנגזרה ממדד הנדל"ן בארה"ב נשארת פתוחה.

רק לאחר תנועה חריגה במדד ת"א־25, שנגרמה מפעולה של קסם רגע לפני הפעלת "מפסק זרם" שסיים את המסחר באותו היום, התרחב הדיון הציבורי בתופעה. באופן אירוני דווקא התעודות הממונפות על מדד ת"א־25 כמעט לא השפיעו על המדד בזכות הנזילות הגבוהה מאוד של מדד זה, פרט לאותו אירוע שנבע מחוסר בהירות של כללי הפסקת המסחר. מרבית הבעיה בתעודות הסל הממונפות על מדד נדל"ן־15 נפתרה כאשר קסם שינו את הגדרות התעודה לאיזון חודשי.

תגובת אקסלנס: "קסם, למרות גודלה, עדיין לא משפיעה על מדדי הנדל"ן בעולם, אשר נעו בחדות מטה ומעלה ב־2008 כתוצאה מהמשבר הכלכלי. גם בבדיקת הכתב עולה כי קיימת זהות כמעט מוחלטת בתנודתיות של המדדים הנ"ל בהשוואה למדד הנדל"ן המקומי. יש לציין כי קסם מפרטת בתשקיף את השפעות התנודתיות על המדדים על התעודות הממונפות וזאת נעשה עוד לפני המשבר של 2008. קסם היא החברה היחידה אשר יזמה שינוי במנגנון של התעודה ממינוף יומי למינוף חודשי ע"מ לצמצמם את השפעות התנודתיות הימיות על התעודות הממונפות".

תכלית: "תכלית מבהירה שמוצרים אלו נועדו להשקעה לטווח קצר. תוחלת הרווח השלילי המוצגת רלוונטית רק למשקיעים לטווח זמן ארוך, ולכן אינה משמעותית למשקיעים בנייר הערך הנ"ל".

5 תגובות לכתיבת תגובה