צילום: עמית שעל

צילום: עמית שעל

אג"ח הים התיכון: השוק בהמתנה לארה"ב ולמדד ספטמבר

במשק מצפים למדד אפסי ואפילו שלילי, ושחקני האג"ח מתחילים להבין כי מסלול העלאת הריבית יהיה מתון וארוך מהצפוי. בינתיים בארה"ב עלו תשואות האג"ח בגלל השחקנים ששמעו את דברי ברננקי על מעבר למדיניות מרסנת, ולא חיכו לסוף הנאום

ביום חמישי הקרוב צפוי להתפרסם מדד המחירים לחודש ספטמבר, והשוק מצפה למדד אפסי, ואפילו שלילי. אם המדד לא יפתיע כלפי מעלה בצורה משמעותית, בנק ישראל לא צפוי לייקר את הריבית במשק לחודש נובמבר. שחקני שוק איגרות החוב מפנימים, כי תהליך העלאת הריבית בישראל יהיה אטי ומתון מהתחזיות המוקדמות.

שוק האג"ח אצלנו הגיב אתמול בירידות שערים לירידות באג"ח הממשלתיות בארה"ב בסוף השבוע. התשואות בארה"ב עלו בתגובה להתייחסות הפדרל רזרב לדרך שבה יגיב כשההתאוששות במשק האמריקאי תחייב מעבר מהמדיניות המוניטרית המרחיבה כיום למדיניות מרסנת. אלו שפירשו את נאום נגיד הבנק המרכזי האמריקאי בן ברננקי כאיתות להעלאה קרובה של הריבית בארה"ב, לא האזינו עד סוף דבריו. ברננקי חזר והדגיש שלעת עתה צפויה המדיניות המוניטרית המרחיבה, היינו הריבית הנמוכה במשק, להישאר לאורך זמן. החולשה באג"ח האמריקאיות מיוחסת גם לחולשה יחסית בקליטת הנפקה בהיקף של 10 מיליארד דולר שביצע האוצר בשבוע שעבר.

לטובת אלו שיצאו לחופשת סוכות, נשוב ונציין את הגורמים העיקריים המשפיעים על שוקי האג"ח, בשינויים המתחייבים מהשבוע שעבר:

1. צמיחה וגירעון: ביצועי המשק הישראלי ממשיכים להשתפר, ועל כך יעידו שני הרבעונים הראשונים של 2009. נכון שההתאוששות אינה אחידה, אולם אין ספק כי המשק חידש את צמיחתו, ועל כך מעידה שורה ארוכה של אינדיקטורים כלכליים, שהאחרון בהם שפורסם היה המדד המשולב לבחינת ביצועי המשק, שעלה ב־1.3% והשלים רצף של שלוש עליות רצופות.

סימני השאלה הם בעיקר לגבי קצב ההתאוששות והצמיחה בשנה הקרובה. הגירעון השנה יסתכם בכ־5% בלבד. בשל האקלים הכלכלי השלילי בעולם ושבריריותה של המגמה החיובית אצלנו, לא תתלווה לצמיחה אינפלציה חריגה, ולפיכך מגמת עליית הריבית במשק צפויה להיות אטית מאוד. בהחלט חדשות טובות לשוק האג"ח.

בחודשים הקרובים לא צפוי גם עודף הנפקות משמעותי (נטו) של אג"ח מדינה, הודות לכמה גורמים: הכנסות משופרות ממסים, המתייצבות על כ־15 מיליארד שקל בחודש, תת־ביצוע בהוצאות המדינה והקיצוץ התקציבי הנוסף שאושר בממשלה בשבוע שעבר.

2. דחיית ההנפקה הממשלתית באירופה אינה מבשרת רעות. המדינה אמנם דחתה השבוע את תוכניתה לגייס באירופה כמיליארד יורו באג"ח, בעיקר כי אינה זקוקה לגיוס זה כרגע, אולם אין ספק שב־2010 תעשה הממשלה שימוש מורחב בגיוסי אג"ח בחו"ל. החשב הכללי מתכנן לממן כשליש מהגירעון בגיוס אג"ח בחו"ל, תוך שהוא מנצל את הריבית הנמוכה בארה"ב, את התשואות הנמוכות על אג"ח אמריקאיות ואת פרמיית הסיכון הנמוכה שלה זוכה המשק הישראלי בארה"ב (פרמיית ה־CDS של ישראל היא 1.03% בלבד, מעל תשואת אג"ח ממשלתיות אמריקאיות).

בשורה התחתונה, לא צפוי עודף משמעותי בהנפקות המדינה (נטו) בשוק המקומי.

3. אינפלציה: הכלכלה העולמית עודה מקרטעת, ונראה כי סיכון הדפלציה בעולם גבוה מהאיומים האינפלציוניים, אף שהריביות בארה"ב ובאירופה נמוכות בכל קנה מידה. בנסיבות אלו, לא צפויים לחצים אינפלציוניים אצלנו מכיוון חו"ל.

אין ביקושים חריגים

גם אצלנו האינפלציה אינה מעידה על ביקושים חריגים, למרות הגידול הדרמטי בכמות הכסף ובמצרפים המוניטריים. חלק הארי של האינפלציה השנה מיועד לשינוי במדיניות המסים הממשלתית (העלאת המע"מ, היטל הבצורת, מיסוי הרכב וכד') ולעלייה החריגה בנדל"ן למגורים. לא סביר ששני סעיפים אלו יתרמו לאינפלציה ב־12 החודשים הקרובים תרומה חריגה נוספת, אף שאנו עדיין מודאגים מחוסר האיזון בשוק הדיור.

4. הריבית במשק: הריבית תעלה בקצב ובעוצמה פחותים יותר מההערכות המוקדמות. פישר רומז כי הריבית במשק צפויה להמשיך ולעלות, בהדרגה ובהתאם להתפתחויות בארץ ובעולם. בפועל, הבנק המרכזי מעניק כרגע משקל חסר לנתונים האמורים להאיץ את עליית הריבית (האינפלציה ב־12 החודשים שחלפו, שוק הדיור, שיא בכמות הכסף במשק וריבית ריאלית שלילית ברמה הנחשבת כמתכון בטוח להתפרצות אינפלציונית), ומשקל יתר לנתונים המחייבים זהירות יתר במעבר ממדיניות מוניטרית מרחיבה למרסנת (השחיקה בשכר הריאלי, שוק העבודה והאבטלה, האקלים העולמי, העובדה שבנקים מרכזיים בעולם המערבי טרם החלו להעלות ריבית והציפיות האינפלציוניות, העומדות על כ־2.7% ומצויות בתוך היעד הרשמי).

מובן שכל העלאה של הריבית אצלנו מזמינה לחץ על הדולר, לחץ שממנו מעוניין פישר להימנע כמעט בכל מחיר.

הריבית הריאלית נמוכה מדי. ריבית ריאלית שלילית, המתאימה לתקופות מיתון, עלולה להיהפך מנכס לנטל כשמתחדשת צמיחת המשק, כיוון שהיא מלבה את האינפלציה הנלווית לחידוש הצמיחה. כיום הריבית הריאלית השלילית במשק מאפשרת אמנם את ההתאוששות הכלכלית, אבל בו בזמן מעיבה על שוק האג"ח. מדוע? כי ברור שהיא תעלה, רק לא ברור עד להיכן. השקעה בשוק האג"ח בתקופה שבה הריבית הריאלית במגמת עלייה נחשבת ללא כדאית, כיון שלתשואות השנתיות לפדיון יש נטייה לעלות יחד עם הריבית הריאלית.

פישר מאמץ, בהשפעת בנקים מרכזיים אחרים בעולם, יעד לא פורמלי של 0% ריבית ריאלית, ובכך מבהיר כי הבנק המרכזי מוכן לסבול אינפלציה מסוימת, אך לא ייתן לה לחרוג מהיעד שנקבע (1%–3%). בהנחה שזהו היעד הבלתי רשמי, שוק האג"ח הממשלתיות יכול להמשיך ולתפקד כהלכה, במיוחד על רקע חדשות המאקרו הטובות ההולכות ומצטברות. בגרף המצורף רואים בבירור את המתאם השלילי בין הריבית הריאלית לבין קצב האינפלציה בישראל.

5. שוק האג"ח הממשלתיות בארה"ב אמנם תנודתי, אולם תומך גם בשוק שלנו: ברור שבטווחים הבינוני והארוך צפויות התשואות על אג"ח ממשלתיות בארה"ב לעשר שנים לעלות, לפחות עד לרמה של 5% (רמתן הממוצעת ב־15 השנים האחרונות). זה מתבקש מהגירעון האדיר בתקציב ארה"ב ומההערכה כי הריבית תשוב ותעלה, החל ממחצית 2010 ואילך. רק שבדרך לתשואות של 5% ומעלה, ייתכן שהמשקיעים באג"ח האמריקאיות יבחנו בקרוב את רמת ה־3% באיגרות לעשר שנים.

למרות המימוש בסוף השבוע האחרון, נהנה שוק האג"ח הממשלתיות האמריקאיות מביקושים משמעותיים, ועוד היד נטויה. את הביקושים מזרימים משקיעים מוסדיים, ספקולנטים, מדינות ובנקים מרכזיים הסובלים מעודפי נזילות.

שוק אג"ח חזק בארה"ב תומך בהמשך המגמה החיובית גם אצלנו, במיוחד באפיק השקלי, ובעקיפין (באמצעות מנגנון הציפיות האינפלציוניות) גם בצמודי המדד. ההערכה היא כי החולשה בשוק האג"ח האמריקאיות זמנית, ובהתאם גם השפעתה השלילית על שוק האג"ח אצלנו.

6. הציפיות האינפלציוניות ותמהיל שקלים־צמודים: ציפיות האינפלציה בטווחים הבינוניים והארוכים עלו בשבוע שעבר לרמה של 2.6%–2.7%, לטעמנו גבוה במקצת מהמתבקש מתמונת המאקרו, ולפיכך יש עדיפות לאפיק השקלי בהשוואה לצמוד.

מהאפיק הצמוד לשקלי

העבר מראה כי הציבור מעניק משקל יתר לשיקולי טווח קצר על חשבון טווח ארוך. המשמעות היא כי לנוכח האינפלציה הנמוכה הצפויה בחמשת החודשים הקרובים, יסיט הציבור כספים מהאפיק הצמוד לשקלי. הנה כבר שתי סיבות טובות נוספות להתמקד באפיק השקלי, ועוד לא אמרנו מילה על חולשתו של הדולר.

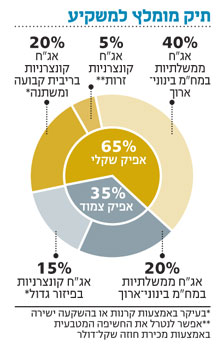

7. האפיק הקונצרני התאושש מ"אירוע אפריקה": לאחרונה המלצנו בטור זה על האפיק הקונצרני, עת שסבל ממימוש שערים משמעותי ומהגדלת פרמיית הסיכון בשל הטראומה שיצר משבר אפריקה ישראל. מי שניצל את המימוש המשמעותי וחסר ההבחנה באפיק הקונצרני רשם מאז רווחים נאים. על רקע הריבית הנמוכה בפיקדונות מחד גיסא, והראלי המשמעותי שעשה שוק המניות מאידך גיסא, ממשיך האפיק הקונצרני להוות אלטרנטיבה ראויה במונחי סיכוי/סיכון. נתוני הגיוסים בשוק קרנות הנאמנות מתחילת אוקטובר מעידים כי הציבור לא החמיץ את ההזדמנות, והזרים סכומים נכבדים לאפיק הקונצרני.

הכותב הוא מנכ"ל מנורה מבטחים קרנות נאמנות

תגובה אחת לכתיבת תגובה